Податковий облік векселів

Бутинець. Бухгалтерський фінансовий облік

Підприємствам в Україні можуть видавати векселі лише за фактично отримані товари, виконані роботи, надані послуги (ст. 4 Закону про векселі). Видача - це первинне вручення векселя, згідно п. 1.2 Положення №508. Порядок розрахунків за товари (роботи, послуги) у вексельній формі має бути закріплений у договорі чи додатковій угоді до нього. У них мають бути зазначені основні реквізити векселя та строк його погашення. Емітент, оприбутковуючи товари, збільшує валові витрати і податковий кредит з ПДВ. Але видача векселя в рахунок оплати отриманого товару жодних наслідків у податковому обліку не викличе. У податковому обліку перерахування грошей на сплату вексельної заборгованості не показують. Незважаючи на те, що вексель викуплено за ціною, нижчою від номіналу, емітент не коригує ні валових витрат, ні податкового кредиту за отриманими товарами, тому що фактичні зобов'язання за договором купівлі-продажу виконано повністю ще на етапі видачі векселя. Отже, зобов'язання, що виникли за векселем, не впливають на проведену раніше операцію щодо товарів. Суму дисконту включають до доходу, якщо утримувач простого векселя погоджується прийняти частковий платіж за векселем від емітента до настання строку платежу і при цьому за згодою сторін борг за векселем у розмірі знижки (фактично не сплаченої за домовленістю частини повної суми векселя) є безповоротною фінансовою допомогою у платника за векселем. Ця безповоротна фінансова допомога визнається валовим доходом такого платника. Для управління розрахунками векселями керівництву підприємства необхідна інформація про види векселів, строки їх погашення та контрагентів, які їх видавали або отримали. Аналіз розрахунків векселями проводиться у складі кредиторської (якщо це короткостроковий або довгостроковий вексель виданий) та дебіторської (якщо це короткостроковий або довгостроковий вексель отриманий) заборгованості. При аналізі дебіторської заборгованості інформація про наявність та рух отриманих векселів необхідна для розрахунку таких показників як оборотність і тривалість погашення дебіторської заборгованості тощо. Облік заборгованості покупцю г замовників

Визначення основних понять поточної дебіторської заборгованості

Бутинець. Бухгалтерський фінансовий облік

Основні

поняття поточної дебіторської

заборгованості

У процесі господарської

діяльності у підприємства постійно

виникає потреба в проведенні розрахунків

зі своїми контрагентами. Відвантажуючи

виготовлену продукцію, підприємство,

як правило, не отримує оплату одразу,

тобто

відбувається кредитування

покупця. Тому протягом періоду від

моменту відвантаження продукції до

моменту надходження платежу кошти

підприємства знаходяться у вигляді

дебіторської заборгованості.

Облік

розрахунків з дебіторами регламентується

П(С)БО 10 "Дебіторська заборгованість"

(див. лекцію 5), відповідно до якого

поточна дебіторська заборгованість -

сума дебіторської заборгованості, яка

виникає під час нормального операційного

циклу або буде погашена протягом

дванадцяти місяців з дати балансу.

У

балансі поточна дебіторська заборгованість

поділяється на заборгованість покупців

і замовників та іншу поточну дебіторську

заборгованість. Покупці - це фізичні

або юридичні особи, які придбають товари

(роботи, послуги). Замовники - це учасники

договору, на підставі замовлення яких

виготовляється конкретна продукція,

надаються послуги, виконуються роботи

іншим учасником договору.

Існує також

такий вид розрахунків, як бартерні

операції. Товарообмінна (бартерна)

операція-це господарська операція

суб'єкта підприємницької діяльності,

яка передбачає розрахунок за продану

продукцію (роботи, послуги) в іншій, ніж

грошовій, формі, включаючи різні види

погашення (заліку) взаємозаборгованості

між сторонами господарської операції

без проведення грошових розрахунків.

Тобто розрахунок між суб'єктами

товарообмінної операції передбачає

еквівалентний за вартістю обмін одних

товарів (робіт, послуг) на інші.

Визнання

дебіторської заборгованості покупців

і замовників

Поточна дебіторська

заборгованість за товари, роботи, послуги

визнається активом одночасно з визнанням

доходу від реалізації товарів, виконання

робіт, надання послуг і оцінюється за

первісною вартістю. У випадку відстрочення

платежу з виникненням від цього різниці

між справедливою вартістю дебіторської

заборгованості та номінальною сумою

грошових коштів (їх еквівалентів), що

підлягають отриманню за товари, така

різниця визнається дебіторською

заборгованістю за нарахованими доходами

(відсотками) в період її нарахування.

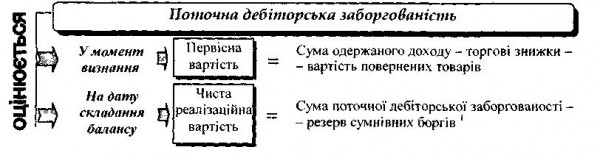

Оцінка

дебіторської заборгованості покупців

і замовників

Дебіторська заборгованість

як складова елементу фінансової звітності

активу має визнаватися і відображатися

у звітності в сумі, яка визначається з

урахуванням оцінки дебіторської

заборгованості в поточному обліку

(рис.).

Рис.

Оцінка поточної дебіторської

заборгованості

Експортні операції

відображаються в обліку у гривнях та у

валюті контракту, при цьому при

відвантаженні на експорт використовується

курс НБУ на дату здійснення операції.

Такою датою є або дата оформлення

вантажної митної декларації, або дата

підписання з нерезидентом акта виконаних

робіт, наданих послуг.

При здійсненні

експортних операцій (крім бартерних)

слід враховувати норми П(С)БО 21 "Вплив

змін валютних курсів". Дебетове сальдо

рахунку 362 "Розрахунки з іноземними

покупцями" у випадку продажу за гроші

при відображенні в балансі є монетарною

статтею. У цьому випадку сальдо рахунку

362 "Розрахунки з іноземними покупцями"

перераховується за діючим курсом НБУ

на кожну дату балансу та на дату здійснення

операції (отримання грошових коштів

від нерезидента). При цьому утворюються

курсові різниці, які включаються до

складу доходів або витрат звітного

періоду.

Рис.

Оцінка поточної дебіторської

заборгованості

Експортні операції

відображаються в обліку у гривнях та у

валюті контракту, при цьому при

відвантаженні на експорт використовується

курс НБУ на дату здійснення операції.

Такою датою є або дата оформлення

вантажної митної декларації, або дата

підписання з нерезидентом акта виконаних

робіт, наданих послуг.

При здійсненні

експортних операцій (крім бартерних)

слід враховувати норми П(С)БО 21 "Вплив

змін валютних курсів". Дебетове сальдо

рахунку 362 "Розрахунки з іноземними

покупцями" у випадку продажу за гроші

при відображенні в балансі є монетарною

статтею. У цьому випадку сальдо рахунку

362 "Розрахунки з іноземними покупцями"

перераховується за діючим курсом НБУ

на кожну дату балансу та на дату здійснення

операції (отримання грошових коштів

від нерезидента). При цьому утворюються

курсові різниці, які включаються до

складу доходів або витрат звітного

періоду.