Управлінський облік та економічний аналіз витрат

Бутинець. Бухгалтерський фінансовий облік

У процесі управління витратами основна увага зосереджується на мінімізації їх загального обсягу. Найбільшого значення при цьому набуває оперативність отримання інформації про витрати, що дозволяє здійснювати вплив на хід виробничого процесу з метою його оптимізації, попередження невиробничих витрат, мобілізації резервів виробництва та підвищенні його ефективності. Управління витратами дозволяє надати узагальнюючу оцінку ефективності використання ресурсів і визначити резерви збільшення прибутку та зниження ціни одиниці продукції. Облікові дані використовуються в цілях управління для: ♦ встановлення оптимальної ціни на продукцію (роботи, послуги); ♦ визначення динаміки витрат підприємства; ♦ мінімізації витрат шляхом порівняння фактичних витрат із плановими; ♦ оптимізації ціноутворення; ♦ прогнозування рівня витрат при виборі та прийнятті управлінських рішень; ♦ пошуку резервів зниження витрат на всіх етапах діяльності та в усіх підрозділах підприємства. Надзвичайно важливою є правильна організація обліку витрат для контролю руху продукції, збереженості та раціонального використання матеріальних цінностей і майна підприємства в цілому. Оперативне надання інформації керівництву на підставі обліку витрат в розрізі окремих видів продукції та структурних підрозділів підприємства забезпечує вчасне застосування заходів для зниження рівня витрат, прогнозування обсягу та ціни реалізації для беззбиткової діяльності. Якість облікових даних про витрати оцінюється адміністрацією підприємства з позиції їх придатності для прийняття управлінських рішень. Важливу роль у прийнятті управлінських рішень відіграє аналіз "витрати-обсяг-прибуток", який передбачає системне дослідження взаємозв'язку таких показників як витрати, обсяг реалізації та прибуток. Основними джерелами даних для управління витратами підприємства є дані аналітичних рахунків, які відкриваються до рахунків класів 8 "Витрати за елементами" та 9 "Витрати діяльності"

Порівняльна характеристика п(с)бо та мсфз, які регламентують облік витрат

Бутинець. Бухгалтерський фінансовий облік

Положення

(стандарт) бухгалтерського обліку 16

"Витрати" розроблено відповідно

до міжнародних стандартів. Хоча окремого

міжнародного стандарту, який визначає

методологію обліку витрат і порядок їх

розкриття у фінансовій звітності немає.

Питання, що стосуються поняття, оцінки,

визнання та класифікації витрат,

розкриваються у Концептуальній основі

складання та подання фінансових звітів,

МСФЗ (IAS) 1 "Подання фінансових звітів",

МСФЗ (IAS) 2 "Запаси", МСФЗ (IAS) 16 "Основні

засоби".

Визначення витрат, наведене

у національних положеннях бухгалтерського

обліку, майже повністю відповідає

поняттю витрат наведеному у МСФЗ. Так,

у Концептуальній основі складання та

подання фінансових звітів (п. 70) витрати

розглядаються як зменшення економічних

вигод протягом облікового періоду у

вигляді вибуття чи амортизації активів

або у вигляді виникнення зобов'язань,

результатом чого є зменшення власного

капіталу, за винятком зменшення,

пов'язаного з виплатами учасникам.

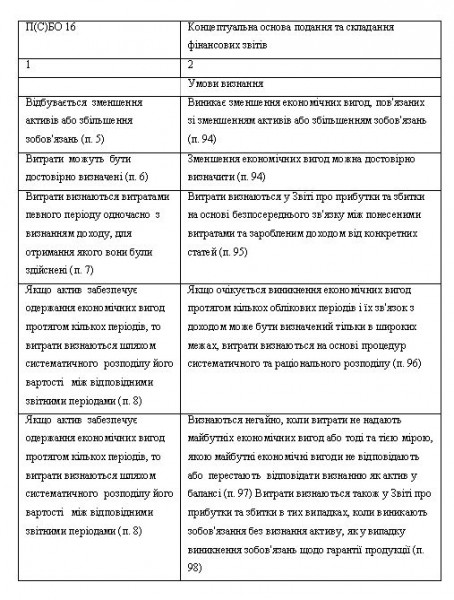

Порівняємо

умови визнання витрат, наведених у

П(С)БО 16 "Витрати" та Концептуальній

основі складання та подання фінансових

звітів (табл.).

Таблиця. Порівняльна

характеристика умов визнання витрат

згідно П(С)БО 16 та Концептуальної основи

складання та подання фінансових

звітів

У

бухгалтерському обліку витрати

відображаються при дотриманні певних

умов. Витрати визнаються витратами

певного періоду одночасно з визнанням

доходу, для отримання якого вони

здійснені. Це відповідає принципам

Міжнародних стандартів фінансової

звітності та застосовуваному в

національних стандартах принципу

нарахування та відповідності доходів

і витрат. Якщо витрати неможливо прямо

пов'язати з доходами певного періоду,

то вони відображаються у складі витрат

того звітного періоду, в якому вони були

здійснені.

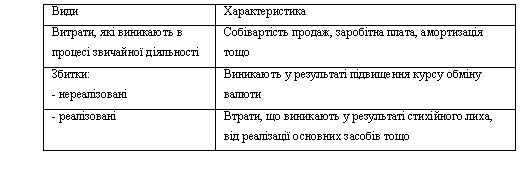

Розглянемо класифікацію

витрат згідно з МСФЗ (табл.).

Таблиця

Класифікація витрат згідно з

МСФЗ

У

бухгалтерському обліку витрати

відображаються при дотриманні певних

умов. Витрати визнаються витратами

певного періоду одночасно з визнанням

доходу, для отримання якого вони

здійснені. Це відповідає принципам

Міжнародних стандартів фінансової

звітності та застосовуваному в

національних стандартах принципу

нарахування та відповідності доходів

і витрат. Якщо витрати неможливо прямо

пов'язати з доходами певного періоду,

то вони відображаються у складі витрат

того звітного періоду, в якому вони були

здійснені.

Розглянемо класифікацію

витрат згідно з МСФЗ (табл.).

Таблиця

Класифікація витрат згідно з

МСФЗ

Зауважимо,

що на відміну від міжнародних стандартів

в П(С)БО 16 "Витрати" не розглядається

така категорія як збитки. Визначення

постійних і змінних загальновиробничих

витрат у П(С)БО 16 "Витрати" і в МСФЗ

відмінностей немає, але у МСФЗ поділ

цих витрат здійснюється з метою оцінки

запасів, а у П(С)БО 16 "Витрати" - для

визначення виробничої собівартості

продукції (робіт, послуг).

Вимоги до

розкриття інформації про витрати П(С)БО

16 "Витрати" в цілому відповідають

правилам міжнародних стандартів. Згідно

з П(С)БО 1 "Загальні вимоги до фінансової

звітності" в Україні застосовується

принцип повного висвітлення, згідно з

яким фінансова звітність повинна містити

всю інформацію про фактичні та потенційні

наслідки операцій і подій, яка може

вплинути на рішення, що приймається на

її підставі.

Таким чином, порівняння

П(С)БО 16 "Витрати" та міжнародних

стандартів дає можливість зробити

наступні загальні висновки:

♦ окремого

МСФЗ "Витрати" не існує, основні

положення, які визначають методологічні

засади формування в бухгалтерському

обліку інформації про витрати підприємства

розкриваються у Концептуальній основі

складання та подання фінансових звітів,

МСФЗ (IAS) 1 "Подання фінансових звітів",

МСФЗ (IAS) 2 "Запаси", МСФЗ (IAS) 16 "Основні

засоби";

♦ певні положення П(С)БО

16 "Витрати" прямо повторюють правила

МСФЗ; в окремих випадках П(С)БО 16 "Витрати"

містить вимоги, які не виділені окремо

в міжнародних стандартах, але знаходяться

в їх рамках; разом з тим, деякі положення,

які розкриті в МСФЗ, не знайшли свого

відображення в національних Положеннях

(стандартах) бухгалтерського обліку

України.

Зауважимо,

що на відміну від міжнародних стандартів

в П(С)БО 16 "Витрати" не розглядається

така категорія як збитки. Визначення

постійних і змінних загальновиробничих

витрат у П(С)БО 16 "Витрати" і в МСФЗ

відмінностей немає, але у МСФЗ поділ

цих витрат здійснюється з метою оцінки

запасів, а у П(С)БО 16 "Витрати" - для

визначення виробничої собівартості

продукції (робіт, послуг).

Вимоги до

розкриття інформації про витрати П(С)БО

16 "Витрати" в цілому відповідають

правилам міжнародних стандартів. Згідно

з П(С)БО 1 "Загальні вимоги до фінансової

звітності" в Україні застосовується

принцип повного висвітлення, згідно з

яким фінансова звітність повинна містити

всю інформацію про фактичні та потенційні

наслідки операцій і подій, яка може

вплинути на рішення, що приймається на

її підставі.

Таким чином, порівняння

П(С)БО 16 "Витрати" та міжнародних

стандартів дає можливість зробити

наступні загальні висновки:

♦ окремого

МСФЗ "Витрати" не існує, основні

положення, які визначають методологічні

засади формування в бухгалтерському

обліку інформації про витрати підприємства

розкриваються у Концептуальній основі

складання та подання фінансових звітів,

МСФЗ (IAS) 1 "Подання фінансових звітів",

МСФЗ (IAS) 2 "Запаси", МСФЗ (IAS) 16 "Основні

засоби";

♦ певні положення П(С)БО

16 "Витрати" прямо повторюють правила

МСФЗ; в окремих випадках П(С)БО 16 "Витрати"

містить вимоги, які не виділені окремо

в міжнародних стандартах, але знаходяться

в їх рамках; разом з тим, деякі положення,

які розкриті в МСФЗ, не знайшли свого

відображення в національних Положеннях

(стандартах) бухгалтерського обліку

України.