Інвентаризація бланків суворого обліку

Бутинець. Бухгалтерський фінансовий облік

Під час проведення інвентаризації бланків суворого обліку інвентаризаційній комісії необхідно перевірити фактичну наявність, підрахувати їх вартість (за номінальною або фактичною собівартістю), встановити правильність оформлення бланків (наявність на них необхідних реквізитів).

Визначення, регулювання та відображення результатів інвентаризації

Бутинець. Бухгалтерський фінансовий облік

Послідовність

визначення, регулювання та відображення

результатів інвентаризаційного процесу

повинна бути наступною (рис.).

Результати проведеної інвентаризації можна визначити лише за порівняльними відомостями, що складаються в бухгалтерії. В порівняльних відомостях відображаються підсумкові результати, які представляють собою розбіжності між даними бухгалтерського обліку і даними інвентаризаційних описів. Правильність виявлених розбіжностей залежить від якості тих показників (за даними обліку і за даними описів), які необхідно порівняти. До початку роботи з порівняння цієї інформації в порівняльних відомостях (до визначення результатів інвентаризації) працівники бухгалтерії підприємства повинні провести ретельну перевірку вихідних даних. В облікових даних залишки повинні бути виведені по всіх поданих прибутково-видаткових документах на дату інвентаризації (навіть якщо це і не на останній день місяця). Порівняльні відомості можуть бути складені як з використанням засобів обчислювальної та іншої оргтехніки, так і вручну.

Після складання порівняльних відомостей їх підписують всі члени інвентаризаційної комісії, працівники бухгалтерії, які вносили до порівняльних відомостей облікові дані. На порівняльній відомості матеріально відповідальна особа робить такий запис: "З виведеними результатами інвентаризації згоден". Відмова матеріально відповідальної особи, у якої була виявлена недостача, підписати результати інвентаризації, оформлюється спеціальним приписом за підписом усіх членів інвентаризаційної комісії та осіб, що були при цьому присутні.

Види результатів інвентаризації

Бутинець. Бухгалтерський фінансовий облік

Порівняння

облікових і фактичних залишків дає

можливість встановити результати

інвентаризації. Ці результати можуть

бути, як правило, трьох видів:

♦

фактичні залишки дорівнюють обліковим

залишкам - позитивний результат

інвентаризації. Однак самі по собі

результати збігу ще не дають підстави

для висновків про належний стан зберігання

активів на даному підприємстві. Практика

показує, що така рівність може бути

наслідком заповнення інвентаризаційного

опису на підставі облікових залишків

замість фактичної перевірки наявності

активів членами інвентаризаційної

комісії, заповнення інвентаризаційного

опису зі слів матеріально відповідальних

осіб, змови членів комісії з цією особою

тощо;

♦ перевищення облікових залишків

над фактичними, тобто недостача;

♦

перевищення фактичних залишків над

обліковими - лишки активів. Вони можуть

бути наслідком різних обставин, наприклад,

"економії" матеріально відповідальної

особи, фактично меншого витрачання

продукції порівняно з нормами природного

убутку. Найчастіше таке перевищення є

наслідком обміру, обважування або іншого

обману покупців, надходження до магазину

або на склад не відображених в обліку

активів з заводів, фабрик та інших

підприємств.

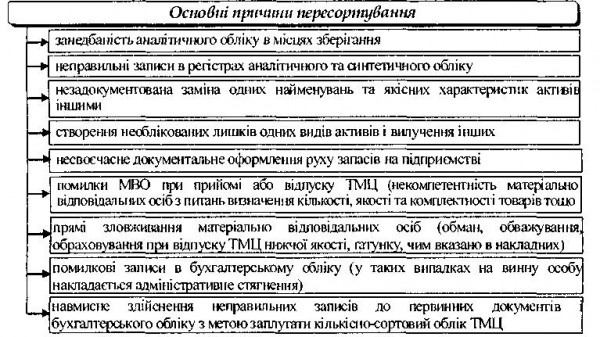

Різновидом інвентаризаційних

різниць може бути пересортування.

Пересортування - це результат взаємної

заміни подібних активів, допущений

через порушення технологічного та

організаційного порядку, що не відображений

в обліку. Основні причини пересортування

активів наведені нижче (рис.).

Рис.

Основні причини пересортування

Законодавством

про порядок проведення інвентаризації

передбачено, що взаємозалік лишків і

недостач в результаті пересортування

допускається тільки за наступних

умов:

1) якщо пересортування допущено

за однойменними запасами або за однією

групою, що мають зовнішню схожість або

однакову упаковку (тару), за умови, що

відпуск проводився без розпакування;

2)

якщо пересортування допущено в однієї

і тієї ж матеріально відповідальної

особи;

3) якщо пересортування допущено

за один і той же міжінвентаризаційний

період.

За відсутності однієї із цих

умов проводити зарахування пересортування

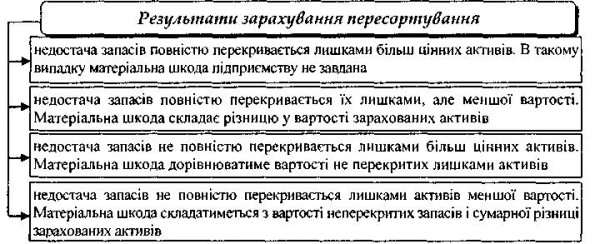

майна заборонено.

Результати

зарахування пересортування можуть бути

різними (рис).

Рис.

Основні причини пересортування

Законодавством

про порядок проведення інвентаризації

передбачено, що взаємозалік лишків і

недостач в результаті пересортування

допускається тільки за наступних

умов:

1) якщо пересортування допущено

за однойменними запасами або за однією

групою, що мають зовнішню схожість або

однакову упаковку (тару), за умови, що

відпуск проводився без розпакування;

2)

якщо пересортування допущено в однієї

і тієї ж матеріально відповідальної

особи;

3) якщо пересортування допущено

за один і той же міжінвентаризаційний

період.

За відсутності однієї із цих

умов проводити зарахування пересортування

майна заборонено.

Результати

зарахування пересортування можуть бути

різними (рис).

Рис.

Результати зарахування пересортування

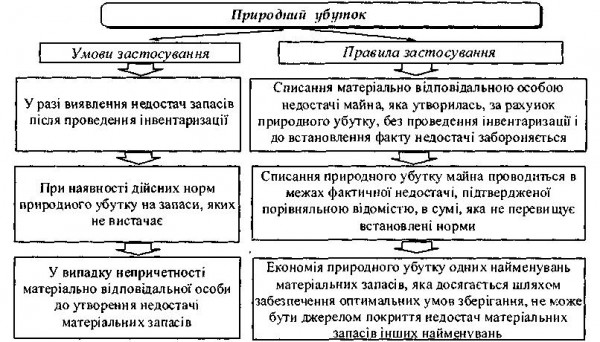

Найбільш

поширеною причиною виникнення недостач

є природний убуток. Природний убуток -

це втрати, які виникають при постачанні,

зберіганні та реалізації запасів,

зумовлені їх фізико-хімічними

властивостями. При виявленні недостачі

майна (після заліку пересортування)

бухгалтерія за участю матеріально

відповідальних осіб і членів

інвентаризаційної комісії складає

розрахунки на списання природного

убутку відповідно до діючих норм. Під

нормою природного убутку розуміється

гранично допустима величина безповоротних

втрат (зменшення початкової маси) майна,

що виникає безпосередньо при

товарно-транспортних операціях внаслідок

супроводжуючих його фізичних, хімічних

і механічних процесів, а також втрат,

неминучих на даному рівні застосування

технологічного обладнання. Норми,

встановлені на відшкодування втрат, що

утворюються при зберіганні, а також при

передачі, підготовці і видачі майна

внаслідок:

♦ усушки, вивітрювання,

зникнення і різниці в масі при відпуску

обсягів рідини різної густини (в

залежності від кліматичних умов);

♦

розтрушування, розпилення і налипання

до інструментів відпуску;

♦

розкришування, розрізу і розрубу при

видачі продукції;

♦ витоку (танення,

просочування);

♦ розливу, прогину і

проміру при перекачуванні і видачі

рідкої продукції;

♦ витрачання

речовин на дихання (плоди, овочі,

нафтопродукти тощо);

♦ видалення

полімерної плівки, фольги і пергаменту

при продажі сирів, що поступили упакованими

у вказані матеріали, а також кінців

оболонок, шпагату і металевих затисків,

що видаляються при підготовці до продажу

ковбаси і інших м'ясних продуктів.

Визначити

заздалегідь розмір таких втрат неможливо,

тому остаточний розрахунок суми

природного убутку слід робити лише

після проведення інвентаризації запасів

і лише в тому випадку, коли фактичні

залишки таких запасів менші за величину

залишків за даними бухгалтерського

обліку. Однак не для всіх запасів

встановлено норми природного убутку.

При

списанні недостач запасів, що утворилися

за рахунок природного убутку, необхідно

враховувати умови, за яких здійснюється

списання, та дотримуватися певних правил

(рис.).

Рис.

Результати зарахування пересортування

Найбільш

поширеною причиною виникнення недостач

є природний убуток. Природний убуток -

це втрати, які виникають при постачанні,

зберіганні та реалізації запасів,

зумовлені їх фізико-хімічними

властивостями. При виявленні недостачі

майна (після заліку пересортування)

бухгалтерія за участю матеріально

відповідальних осіб і членів

інвентаризаційної комісії складає

розрахунки на списання природного

убутку відповідно до діючих норм. Під

нормою природного убутку розуміється

гранично допустима величина безповоротних

втрат (зменшення початкової маси) майна,

що виникає безпосередньо при

товарно-транспортних операціях внаслідок

супроводжуючих його фізичних, хімічних

і механічних процесів, а також втрат,

неминучих на даному рівні застосування

технологічного обладнання. Норми,

встановлені на відшкодування втрат, що

утворюються при зберіганні, а також при

передачі, підготовці і видачі майна

внаслідок:

♦ усушки, вивітрювання,

зникнення і різниці в масі при відпуску

обсягів рідини різної густини (в

залежності від кліматичних умов);

♦

розтрушування, розпилення і налипання

до інструментів відпуску;

♦

розкришування, розрізу і розрубу при

видачі продукції;

♦ витоку (танення,

просочування);

♦ розливу, прогину і

проміру при перекачуванні і видачі

рідкої продукції;

♦ витрачання

речовин на дихання (плоди, овочі,

нафтопродукти тощо);

♦ видалення

полімерної плівки, фольги і пергаменту

при продажі сирів, що поступили упакованими

у вказані матеріали, а також кінців

оболонок, шпагату і металевих затисків,

що видаляються при підготовці до продажу

ковбаси і інших м'ясних продуктів.

Визначити

заздалегідь розмір таких втрат неможливо,

тому остаточний розрахунок суми

природного убутку слід робити лише

після проведення інвентаризації запасів

і лише в тому випадку, коли фактичні

залишки таких запасів менші за величину

залишків за даними бухгалтерського

обліку. Однак не для всіх запасів

встановлено норми природного убутку.

При

списанні недостач запасів, що утворилися

за рахунок природного убутку, необхідно

враховувати умови, за яких здійснюється

списання, та дотримуватися певних правил

(рис.).

Рис.

Умови та правила застосування природного

убутку

Методика

розрахунку природного убутку залежить

від виду запасів, умов їх руху і порядку

встановлення норм.

До природного

збитку не можна відносити недостачу

майна у зв'язку із стихійним лихом,

розкраданнями, підтопленням, втратою

і т.д. Ці втрати списуються комісією за

актами в установленому порядку, на

підставі яких визначають причини

виникнення втрат і винних в цьому осіб.

Акти на списання втрат майна затверджує

керівник підприємства.

Недостачі в

межах норм природного убутку списуються

на собівартість продукції, товарів.

Недостачі понад норм природного убутку,

а також недостачі таких матеріальних

запасів, за якими не може бути природного

убутку, слід відносити на винних осіб,

якщо такі виявлені, в інших випадках

-на фінансові результати діяльності

господарюючого суб'єкту.

Остаточне

рішення про списання недостачі приймає

власник або керівник, при цьому його

рішення не повинно суперечити чинним

нормативно-правовим актам.

За

наслідками проведеної інвентаризації

інвентаризаційною комісією складається

протокол із зазначенням в ньому стану

складського господарства, результатів

інвентаризації і висновків щодо них,

пропозицій щодо заліку недостач та

лишків при пересортуванні, списання

недостач в межах норм природного убутку,

а також понаднормових недостач і втрат

від псування запасів та вжитих заходів

щодо запобігання недостачам і втратам

в подальшому. Ревізор повинен ознайомитись

зі змістом протоколу. Протокол

інвентаризаційної комісії повинен бути

розглянутий і затверджений керівником

підприємства в 5-денний термін.

За

результатами проведеної інвентаризації

видається наказ керівника підприємства,

відповідно до якого приймається рішення

щодо виявлених розбіжностей. Облікові

дані уточнюються згідно з фактичними.

Якщо матеріально відповідальна особа

не погоджується з недостачею, надані

нею пояснення обов'язково вивчаються.

В такому випадку необхідно провести

повторну інвентаризацію. Крім цього,

перевіряється своєчасність та ефективність

відшкодування матеріально відповідальними

особами сум по недостачах запасів,

виявлених за минулі періоди.

Виявлені

при інвентаризації розходження фактичної

наявності об'єктів майна з даними

бухгалтерського обліку, регулюються

підприємствами в наступному порядку:

♦

основні засоби, нематеріальні активи,

матеріальні запаси, грошові кошти і

документи, а також інші активи, що

виявилися лишками, підлягають

оприбуткуванню і зарахуванню на

результати господарської діяльності

з наступним встановленням причин

виникнення лишку і винних в цьому осіб;

♦

природний убуток запасів в межах

встановлених норм списується за рішенням

керівника підприємства, відповідно на

витрати операційної діяльності. Норми

природного убутку можуть застосовуватись

лише, в разі виявлення фактичних недостач.

При відсутності норм втрати розглядаються

як понаднормова недостача;

♦

понаднормові недостачі та втрати від

псування запасів відносяться на винних

осіб за цінами, за якими обчислюється

розмір шкоди від розкрадання, знищення

та псування матеріальних запасів;

♦

понаднормові втрати і недостачі

матеріальних запасів, коли винних осіб

не встановлено або у стягненні матеріальної

шкоди з винних осіб відмовлено судом,

списуються на витрати звітного

періоду.

Якщо виявлено нестачу запасів

чи основних засобів, а винна особа

встановлена, то при відображенні в

бухгалтерському обліку необхідно

пам'ятати, що розмір заподіяної

матеріальної шкоди підлягає відшкодуванню

винними особами згідно з Порядком

визначення розміру збитків від

розкрадання, нестачі, знищення (псування)

матеріальних цінностей № 116.

Згідно

з Порядком № 116 розмір шкоди розраховується

за наступною формулою:

Рис.

Умови та правила застосування природного

убутку

Методика

розрахунку природного убутку залежить

від виду запасів, умов їх руху і порядку

встановлення норм.

До природного

збитку не можна відносити недостачу

майна у зв'язку із стихійним лихом,

розкраданнями, підтопленням, втратою

і т.д. Ці втрати списуються комісією за

актами в установленому порядку, на

підставі яких визначають причини

виникнення втрат і винних в цьому осіб.

Акти на списання втрат майна затверджує

керівник підприємства.

Недостачі в

межах норм природного убутку списуються

на собівартість продукції, товарів.

Недостачі понад норм природного убутку,

а також недостачі таких матеріальних

запасів, за якими не може бути природного

убутку, слід відносити на винних осіб,

якщо такі виявлені, в інших випадках

-на фінансові результати діяльності

господарюючого суб'єкту.

Остаточне

рішення про списання недостачі приймає

власник або керівник, при цьому його

рішення не повинно суперечити чинним

нормативно-правовим актам.

За

наслідками проведеної інвентаризації

інвентаризаційною комісією складається

протокол із зазначенням в ньому стану

складського господарства, результатів

інвентаризації і висновків щодо них,

пропозицій щодо заліку недостач та

лишків при пересортуванні, списання

недостач в межах норм природного убутку,

а також понаднормових недостач і втрат

від псування запасів та вжитих заходів

щодо запобігання недостачам і втратам

в подальшому. Ревізор повинен ознайомитись

зі змістом протоколу. Протокол

інвентаризаційної комісії повинен бути

розглянутий і затверджений керівником

підприємства в 5-денний термін.

За

результатами проведеної інвентаризації

видається наказ керівника підприємства,

відповідно до якого приймається рішення

щодо виявлених розбіжностей. Облікові

дані уточнюються згідно з фактичними.

Якщо матеріально відповідальна особа

не погоджується з недостачею, надані

нею пояснення обов'язково вивчаються.

В такому випадку необхідно провести

повторну інвентаризацію. Крім цього,

перевіряється своєчасність та ефективність

відшкодування матеріально відповідальними

особами сум по недостачах запасів,

виявлених за минулі періоди.

Виявлені

при інвентаризації розходження фактичної

наявності об'єктів майна з даними

бухгалтерського обліку, регулюються

підприємствами в наступному порядку:

♦

основні засоби, нематеріальні активи,

матеріальні запаси, грошові кошти і

документи, а також інші активи, що

виявилися лишками, підлягають

оприбуткуванню і зарахуванню на

результати господарської діяльності

з наступним встановленням причин

виникнення лишку і винних в цьому осіб;

♦

природний убуток запасів в межах

встановлених норм списується за рішенням

керівника підприємства, відповідно на

витрати операційної діяльності. Норми

природного убутку можуть застосовуватись

лише, в разі виявлення фактичних недостач.

При відсутності норм втрати розглядаються

як понаднормова недостача;

♦

понаднормові недостачі та втрати від

псування запасів відносяться на винних

осіб за цінами, за якими обчислюється

розмір шкоди від розкрадання, знищення

та псування матеріальних запасів;

♦

понаднормові втрати і недостачі

матеріальних запасів, коли винних осіб

не встановлено або у стягненні матеріальної

шкоди з винних осіб відмовлено судом,

списуються на витрати звітного

періоду.

Якщо виявлено нестачу запасів

чи основних засобів, а винна особа

встановлена, то при відображенні в

бухгалтерському обліку необхідно

пам'ятати, що розмір заподіяної

матеріальної шкоди підлягає відшкодуванню

винними особами згідно з Порядком

визначення розміру збитків від

розкрадання, нестачі, знищення (псування)

матеріальних цінностей № 116.

Згідно

з Порядком № 116 розмір шкоди розраховується

за наступною формулою:

![]() де

Р3- розмір збитку (у гривнях)

Бв -

балансова вартість на момент виявлення

факту розкрадання, нестачі, знищення

(псування) матеріальних цінностей,

грн;

А -амортизаційні відрахування,

грн;.

ІІНф

- загальний індекс інфляції, який

розраховується на підставі щомісячно

визначених Держкомстатом України

індексів інфляції;

ПДВ - розмір податку

на додану вартість, грн;

А3б- розмір

акцизного збору, грн;

Кі,- коефіцієнт

кратності, який залежить від виду

майна.

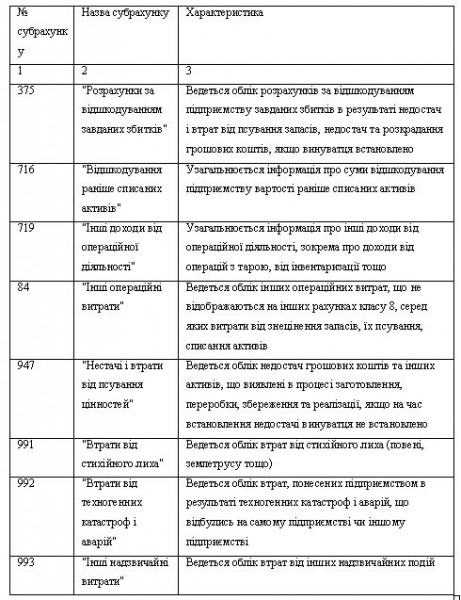

Облікове відображення

результатів інвентаризації

В

бухгалтерському обліку для відображення

результатів інвентаризації використовуються

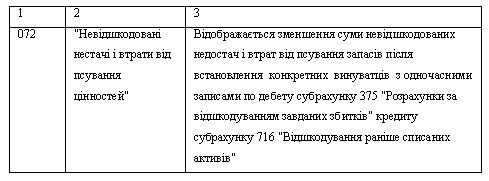

наступні субрахунки (табл.).

Таблиця

Характеристика рахунків для відображення

результатів інвентаризації

де

Р3- розмір збитку (у гривнях)

Бв -

балансова вартість на момент виявлення

факту розкрадання, нестачі, знищення

(псування) матеріальних цінностей,

грн;

А -амортизаційні відрахування,

грн;.

ІІНф

- загальний індекс інфляції, який

розраховується на підставі щомісячно

визначених Держкомстатом України

індексів інфляції;

ПДВ - розмір податку

на додану вартість, грн;

А3б- розмір

акцизного збору, грн;

Кі,- коефіцієнт

кратності, який залежить від виду

майна.

Облікове відображення

результатів інвентаризації

В

бухгалтерському обліку для відображення

результатів інвентаризації використовуються

наступні субрахунки (табл.).

Таблиця

Характеристика рахунків для відображення

результатів інвентаризації

Порядок

відображення результатів інвентаризації

на наведено субрахунках подано в

таблиці.

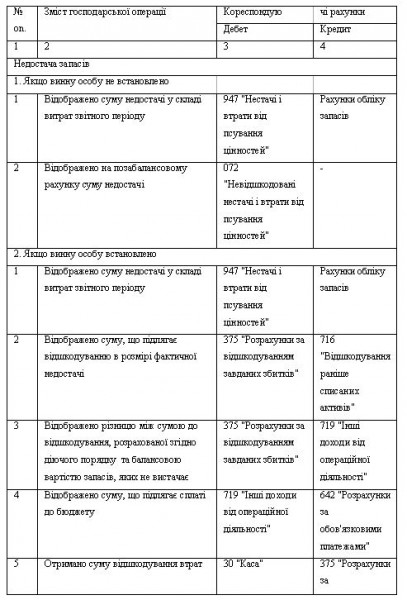

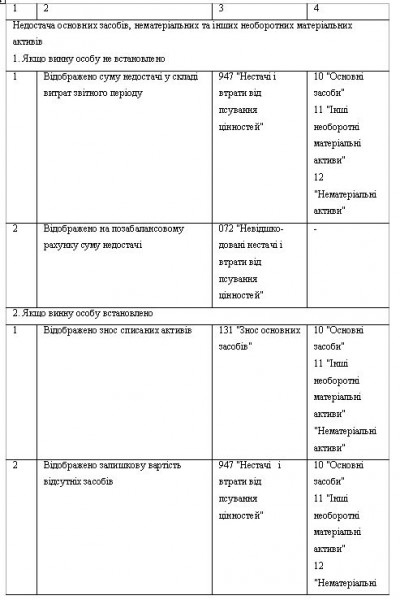

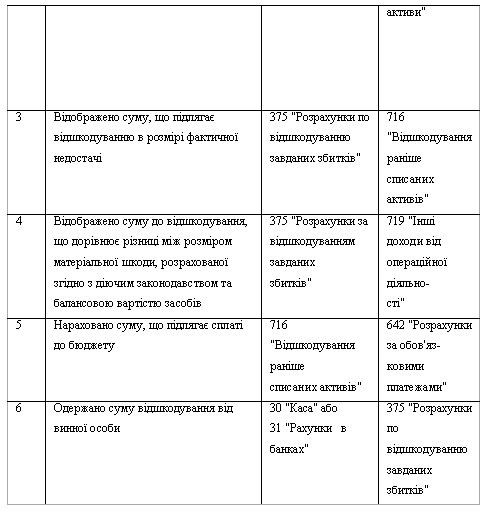

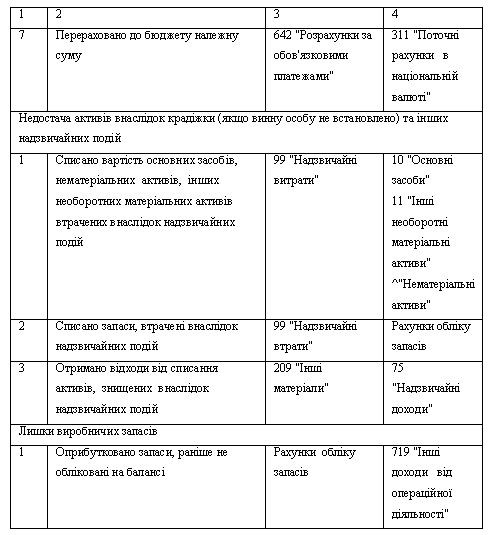

Таблиця Типові проводки з

обліку результатів інвентаризації

Порядок

відображення результатів інвентаризації

на наведено субрахунках подано в

таблиці.

Таблиця Типові проводки з

обліку результатів інвентаризації

Безпосереднього

відображення у фінансовій звітності

(форми № 1-4) згідно П(С)БО результати

проведених інвентаризацій не знаходять.

В

Балансі підприємства (форма № 1) суми

матеріальної шкоди, що підлягають

відшкодуванню винними особами, знаходять

відображення у складі іншої поточної

дебіторської заборгованості.

У Звіті

про фінансові результати наслідки

проведених інвентаризацій знаходять

відображення у складі:

♦ інших

операційних доходів;

♦ витрат на

збут (в торговельних організаціях);

♦

інших операційних витрат;

♦ інших

витрат;

♦ надзвичайних витрат.

У

Звіті про рух грошових коштів (форма

3):

♦ як зменшення (збільшення) оборотних

активів;

♦ як рух коштів від надзвичайної

діяльності. У Звіті про власний капітал

(форма 4) у складі:

♦ інших змін в

капіталі: списання невідшкодованих

збитків;

♦ безкоштовно отриманих

активів.

Після проведення інвентаризації

зобов'язань можуть бути прийняті рішення

про:

♦ нарахування доходів за

зобов'язаннями, суми яких були підтверджені

в менших розмірах, ніж за даними обліку;

♦

визначення витрат у випадку, коли суми

заборгованості в обліку були занижені;

♦

дисциплінарне покарання осіб, що винні

в простроченні заборгованості;

♦

висловлення недовіри бухгалтеру;

♦

введення внутрішньої управлінської

звітності щодо стану розрахунків за

різними видами зобов'язань тощо.

Безпосереднього

відображення у фінансовій звітності

(форми № 1-4) згідно П(С)БО результати

проведених інвентаризацій не знаходять.

В

Балансі підприємства (форма № 1) суми

матеріальної шкоди, що підлягають

відшкодуванню винними особами, знаходять

відображення у складі іншої поточної

дебіторської заборгованості.

У Звіті

про фінансові результати наслідки

проведених інвентаризацій знаходять

відображення у складі:

♦ інших

операційних доходів;

♦ витрат на

збут (в торговельних організаціях);

♦

інших операційних витрат;

♦ інших

витрат;

♦ надзвичайних витрат.

У

Звіті про рух грошових коштів (форма

3):

♦ як зменшення (збільшення) оборотних

активів;

♦ як рух коштів від надзвичайної

діяльності. У Звіті про власний капітал

(форма 4) у складі:

♦ інших змін в

капіталі: списання невідшкодованих

збитків;

♦ безкоштовно отриманих

активів.

Після проведення інвентаризації

зобов'язань можуть бути прийняті рішення

про:

♦ нарахування доходів за

зобов'язаннями, суми яких були підтверджені

в менших розмірах, ніж за даними обліку;

♦

визначення витрат у випадку, коли суми

заборгованості в обліку були занижені;

♦

дисциплінарне покарання осіб, що винні

в простроченні заборгованості;

♦

висловлення недовіри бухгалтеру;

♦

введення внутрішньої управлінської

звітності щодо стану розрахунків за

різними видами зобов'язань тощо.