Облік витрат майбутніх періодів

Бутинець. Бухгалтерський фінансовий облік

Поняття

і розподіл витрат майбутніх періодів

До

витрат майбутніх періодів належать

наступні витрати:

♦ сплачені авансом

орендні платежі;

♦ оплата страхового

полісу;

♦ передплата на газети,

журнали, періодичні та довідкові

видання;

♦ витрати на оплату патентів

(торговельних патентів) тощо. Списувати

ці суми одразу на витрати періоду не

можна, оскільки, наприклад, орендні або

лізингові відносини підприємства

продовжуються протягом тривалого часу,

а одночасне списання великої суми

орендної плати призведе до необумовленого

й значного збільшення витрат і, як

наслідок, -зменшення фінансового

результату (прибутку), що порушує принцип

нарахування та відповідності доходів

і витрат.

Розподіл витрат майбутніх

періодів здійснюється залежно від

терміну (кількості місяців), до якого

вони відносяться, та інших факторів.

Наприклад,

якщо підприємством була здійснена

передоплата за періодичні видання на

наступний рік в сумі 1200 грн., то щомісячному

списанню підлягає сума 100 грн. (1200 грн.

; 12 місяців).

Аналогічно здійснюється

розподіл витрат на виконання поточного

ремонту, орендної плати тощо. Наприклад,

планується освоєння нової продукції —

нових верстатів. Витрати на підготовку

виробництва становлять 2500 грн.; протягом

2 років заплановано виготовити 10 шт.

верстатів. У такому випадку до собівартості

верстатів щомісячно слід включати

104,17 грн. ((2500 : 10) х 5 : 12 міс.)

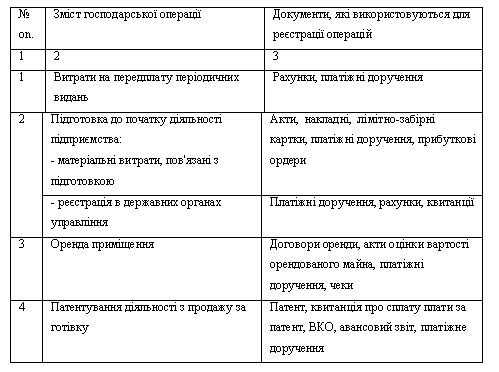

Документування

витрат майбутніх періодів

Документування

операцій з обліку майбутніх витрат

наведено в таблиці

Списання

частини витрат оформлюється розрахунком

бухгалтерії, в якому зазначається сума

витрат майбутніх періодів, які відносяться

на витрати звітного періоду, а також

назва, номер документу, на підставі

якого було здійснене віднесення таких

витрат до витрат звітного періоду.

Таблиця.

Документування господарських операцій,

пов'язаних з витратами майбутніх

періодів

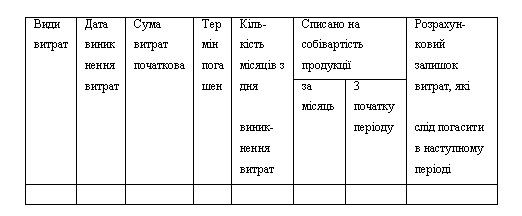

Аналітичний

облік повинен бути організований таким

чином, щоб своєчасно надавати управлінцям

необхідну повну інформацію про суму

витрат з метою їх оптимізації та

забезпечення своєчасного списання.

Щомісячно для потреб управління може

складатись звіт наступної форми (зразок

).

Зразок 16.1 Відомість обліку витрат

майбутніх періодів

Аналітичний

облік повинен бути організований таким

чином, щоб своєчасно надавати управлінцям

необхідну повну інформацію про суму

витрат з метою їх оптимізації та

забезпечення своєчасного списання.

Щомісячно для потреб управління може

складатись звіт наступної форми (зразок

).

Зразок 16.1 Відомість обліку витрат

майбутніх періодів

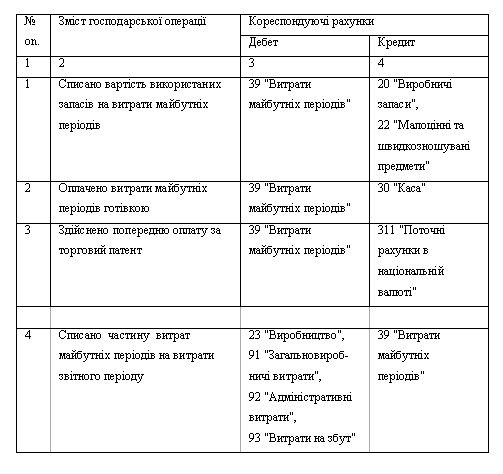

Облік

витрат майбутніх періодів ведеться на

активному, балансовому, операційному,

звітно-розподільчому рахунку 39 "Витрати

майбутніх періодів", призначеному

для

узагальнення інформації щодо

здійснених витрат у звітному періоді,

які підлягають віднесенню на витрати

в майбутніх звітних періодах.

Типову

кореспонденцію за рахунком 39 "Витрати

майбутніх періодів" наведено в

табл.

Таблиця.

Облік витрат майбутніх періодів

Облік

витрат майбутніх періодів ведеться на

активному, балансовому, операційному,

звітно-розподільчому рахунку 39 "Витрати

майбутніх періодів", призначеному

для

узагальнення інформації щодо

здійснених витрат у звітному періоді,

які підлягають віднесенню на витрати

в майбутніх звітних періодах.

Типову

кореспонденцію за рахунком 39 "Витрати

майбутніх періодів" наведено в

табл.

Таблиця.

Облік витрат майбутніх періодів

Витрати

на придбання літератури для інформаційного

забезпечення господарської діяльності

платника податку, у тому числі з питань

законодавства, і передплату спеціалізованих

періодичних видань, визнаються валовими

витратами за першою подією: або при

сплаті грошових коштів, або при

акцептуванні рахунку за послуги, що

входять до складу витрат майбутніх

періодів.

Обліковим регістром з

обліку витрат майбутніх періодів є

Журнал 5 (розділ III). Витрати майбутніх

періодів знаходять своє відображення

у розділі II активу Балансу, рядок 270.

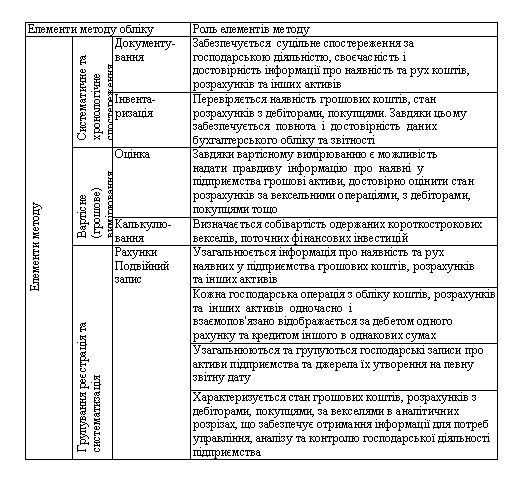

Для

відображення в обліку різних об'єктів

з метою контролю, збереження власності

та досягнення ефективної господарської

діяльності застосовують систему

взаємопов'язаних способів і прийомів.

Ця система утворює метод бухгалтерського

обліку, кожен елемент якого певним чином

впливає на облік коштів, розрахунків

та інших активів. Тому доцільним буде

розглянути роль елементів методу при

відображенні в обліку коштів, розрахунків

та інших активів (табл.).

Таблиця Роль

елементів методу бухгалтерського обліку

при фіксації наявності та руху коштів,

розрахунків та інших активів.

Витрати

на придбання літератури для інформаційного

забезпечення господарської діяльності

платника податку, у тому числі з питань

законодавства, і передплату спеціалізованих

періодичних видань, визнаються валовими

витратами за першою подією: або при

сплаті грошових коштів, або при

акцептуванні рахунку за послуги, що

входять до складу витрат майбутніх

періодів.

Обліковим регістром з

обліку витрат майбутніх періодів є

Журнал 5 (розділ III). Витрати майбутніх

періодів знаходять своє відображення

у розділі II активу Балансу, рядок 270.

Для

відображення в обліку різних об'єктів

з метою контролю, збереження власності

та досягнення ефективної господарської

діяльності застосовують систему

взаємопов'язаних способів і прийомів.

Ця система утворює метод бухгалтерського

обліку, кожен елемент якого певним чином

впливає на облік коштів, розрахунків

та інших активів. Тому доцільним буде

розглянути роль елементів методу при

відображенні в обліку коштів, розрахунків

та інших активів (табл.).

Таблиця Роль

елементів методу бухгалтерського обліку

при фіксації наявності та руху коштів,

розрахунків та інших активів.

Таким

чином, завдяки документуванню й

інвентаризації забезпечується

систематичне та хронологічне спостереження

за коштами, розрахунками, іншими активами

підприємства; оцінці та калькулюванню

- їх вартісне вимірювання; рахункам і

подвійному запису - групування та

систематизація даних з метою відображення

в обліку; балансу та іншим формам

фінансової звітності - підсумкове

узагальнення даних про кошти, дебіторську

заборгованість, заборгованість покупців

і замовників для забезпечення інформаційних

потреб користувачів.

Таким

чином, завдяки документуванню й

інвентаризації забезпечується

систематичне та хронологічне спостереження

за коштами, розрахунками, іншими активами

підприємства; оцінці та калькулюванню

- їх вартісне вимірювання; рахункам і

подвійному запису - групування та

систематизація даних з метою відображення

в обліку; балансу та іншим формам

фінансової звітності - підсумкове

узагальнення даних про кошти, дебіторську

заборгованість, заборгованість покупців

і замовників для забезпечення інформаційних

потреб користувачів.