1.6. Тенденции развития банковского сектора в России

Два десятилетия своего существования в условиях переходной экономики современные российские банки энергично развивались. История их непростого становления, как и всякая реальная история, включает в себя и драматичные ситуации и неудачи, и несомненные успехи.

Отечественный банковский сектор уникален как по общему количеству кредитных организаций, так и по многочисленности малых банков. Консолидация банков после второй сотни позволила бы создать еще сто крупных игроков, которые могли бы увеличить кредитное предложение на 1–2% ВВП за счет оптимизации ликвидности.

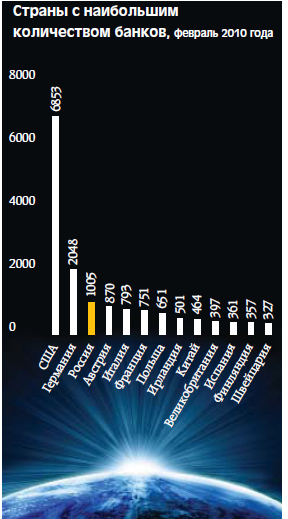

В настоящее время, по некоторым оценкам, Россия занимает третье место в мире по числу банков (рис. 1), хотя страна не обладает ни многоуровневой банковской системой, ни специализированными кредитными организациями.

Рис. 3. Страны с наибольшим количеством банков

Современная российская банковская система находится в стадии развития и, несмотря на успехи, достигнутые после системного банковского кризиса 1998 года, все еще продолжает функционировать в условиях повышенных рисков, обусловленных как внешними, так и внутренними факторами.

В банковской сфере Росси активно протекают процессы консолидации кредитных организаций, сопровождаемая сокращением числа игроков. По данным статистики, за десятилетие – с 1999 г. по 2010 г. число зарегистрированных кредитных организаций в России сократилось вдвое (табл. 1). Особенно бурно этот процесс пошел после 2004 г., когда была запущена в действие система страхования вкладов.

Таблица 1

КРЕДИТНЫЕ ОРГАНИЗАЦИИ РОССИИ (на начало года)

|

1999 |

2001 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Число кредитных организаций, зарегистрированных Банком России |

2481 |

2124 |

1516 |

1409 |

1345 |

1296 |

1228 |

1178 |

в том числе имеющих право на осуществление банковских операций |

1476 |

1311 |

1299 |

1253 |

1189 |

1136 |

1108 |

1058 |

Число филиалов действующих кредитных организаций на территории Российской Федерации |

4453 |

3793 |

3238 |

3295 |

3281 |

3455 |

3470 |

3183 |

Зарегистрированный уставный капитал действующих кредитных организаций, млрд. руб. |

52,5 |

207,4 |

380,5 |

444,4 |

566,5 |

731,7 |

881,4 |

1244,4 |

Число кредитных организаций, имеющих лицензии (разрешения), предоставляющие право: |

|

|

|

|

|

|

|

|

на привлечение вкладов населения |

1372 |

1239 |

1165 |

1045 |

921 |

906 |

886 |

849 |

на осуществление операций в иностранной валюте |

634 |

764 |

839 |

827 |

803 |

754 |

736 |

701 |

на генеральные лицензии |

263 |

244 |

311 |

301 |

287 |

300 |

298 |

291 |

на проведение операций с драгоценными металлами |

136 |

163 |

182 |

184 |

192 |

199 |

203 |

203 |

Число кредитных организаций с иностранным участием в уставном капитале, имеющих право на осуществление банковских операций |

142 |

130 |

131 |

136 |

153 |

202 |

221 |

226 |

из них: |

|

|

|

|

|

|

|

|

со 100%-ным иностранным участием |

18 |

22 |

33 |

41 |

52 |

63 |

76 |

82 |

с иностранным участием от 50 до 100% |

12 |

11 |

9 |

11 |

13 |

23 |

26 |

26 |

Источник: Россия в цифрах - 2010 г.

Концентрация банковского капитала – процесс, характеризующий опережающую динамику доля определенной группы банков в капитале банковской системы страны (региона). Достигается за счет:

- усиления конкурентных позиций ряда банков, прироста их совокупного объема капитала;

- за счет сокращения количества кредитных организаций.

Формы концентрации банковского капитала

- органический рост;

- привлечение портфельного инвестора;

- слияния и поглощения.

В таблице 2 приведена группировка кредитных организаций по величине уставного капитала. Как видно, за прошедшие десять лет произошел «переворот» в распределении банков по их масштабу: в 10 раз выросло число банков с капиталом свыше 300 млн.руб. и резко сократилось число банков с небольшим уставным капиталом. Безусловно, сыграло роль требование Банка России к величине капитала – не менее 180 млн.руб. для вновь создаваемых банков. А уже функционирующие банки должны увеличивать капитал.

Таблица 2

ГРУППИРОВКА ДЕЙСТВУЮЩИХ КРЕДИТНЫХ ОРГАНИЗАЦИЙ ПО ВЕЛИЧИНЕ ЗАРЕГИСТРИРОВАННОГО УСТАВНОГО КАПИТАЛА1) (на начало года)

|

1999 |

2001 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Число действующих кредитных организаций - всего |

1476 |

1311 |

1299 |

1253 |

1189 |

1136 |

1108 |

1058 |

в том числе по величине уставного капитала, млн. руб.: |

|

|

|

|

|

|

|

|

до 3 |

352 |

174 |

73 |

56 |

43 |

37 |

31 |

26 |

от 3 до 10 |

464 |

282 |

133 |

106 |

87 |

61 |

51 |

38 |

от 10 до 30 |

349 |

313 |

232 |

205 |

168 |

120 |

99 |

71 |

от 30 до 60 |

189 |

254 |

225 |

212 |

182 |

161 |

140 |

117 |

от 60 до 150 |

72 |

127 |

211 |

227 |

226 |

207 |

194 |

204 |

от 150 до 300 |

21 |

68 |

191 |

204 |

217 |

248 |

254 |

252 |

300 и выше |

29 |

93 |

234 |

243 |

266 |

302 |

339 |

350 |

1) Уставный капитал, величина которого оплачена участниками, внесена в устав кредитной организации и учтена в КГР после регистрации устава в Уполномоченном регистрирующем органе.

Источник: Россия в цифрах - 2010 г.

На 31 декабря 2010 г. в России зарегистрировано 1147 кредитных организаций4, из них действующих – 1023, которые можно классифицировать по разным основаниям.

Основание классификации |

Виды кредитных организаций |

Характеристика |

Принадлежность капитала |

1. С государственным участием |

Это кредитные организации, в капитале которых присутствуют субъекты, представляющие государство. По данным экспертов их число составляет около 800, или более 50% капитала банковской системы. К наиболее крупным относятся: Внешэкономбанк, Сбербанк РФ, Банк ВТБ, Газпромбанк и др. |

|

2. С участием иностранного капитала |

Это такие организации, в уставном капитале которых определенная доля принадлежит нерезидентам – юридическим и физическим лицам. В 2010 г. их число достигло 222, в том числе 36% банков со 100-процентным иностранным участием. |

|

3. Основанные на частной собственности |

Это кредитные организации, уставный капитал которых сформирован за счет средств негосударственных предприятий, организаций и частных лиц. |

К сказанному следует добавить, что под влиянием глобализации и информатизации экономического пространства в деятельности коммерческих банков в настоящее время прослеживаются следующие тенденции.

-Консолидация банковского капитала. Укрупнение банков на основе слияний и присоединений способствует укреплению конкурентных позиций на уровне национальной экономики и завоеванию новых сфер влияния на мировом рынке.

- Сокращение доли традиционных банковских операций в пользу расширения объема и спектра услуг по сопровождению клиентов на открытый рынок капитала. Данное направление способствует сокращению

доли процентных расходов банков и стимулирует поиск новых непроцентных доходов.

-Инвестиционный бизнес вытесняет с рынка традиционный депозитный и процентный банковский бизнес, который в условиях глобализации не может обеспечить доход, достаточный для прямых инвестиций в реальный сектор экономики.

-Создание виртуальных банков, выход банков на финансовый рынок нефинансовых организаций.

-Унификация и стандартизация финансовых услуг, бизнес-процессов, национальных банковских систем. На основе международных соглашений вырабатываются единые международные стандарты банковского дела, банковского надзора.