Библиография

Федеральный закон от 25 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций».

Тема 4. Риски банковской деятельности

4.1. Сущность и содержание банковского риска

В процессе своей деятельности банковский бизнес подвержен множеству различного рода рисков.

Понятие «риск» прочно вошло в жизнь как неотъемлемый атрибут человеческой деятельности. Толковый словарь русского языка Ожегова дает следующее определение риска: «Риск - возможная опасность; действие наудачу в надежде на счастливый исход».

В научной литературе, посвященной банковской деятельности, можно найти множество определений риска. Например, риск – это:

- деятельность, связанная с преодолением неопределенности;

- вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемыми доходами и т.д.

Центральный Банк России определяет банковский риск так:

«Под банковским риском понимается присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д.)»12. |

Наиболее полное определение дается в работе Батраковой Л.Г.: «Риск – это стоимостное выражение вероятностного события, ведущего к потерям или недополучению доходов по сравнению с планом, прогнозом, проектом, программой. В банковской практике риск означает опасность (возможность) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций»13.

В настоящее время проблема банковских рисков стала особенно острой, поэтому возникает необходимость управлять ими. Управление рисками в банковской деятельности называется риск-менеджментом.

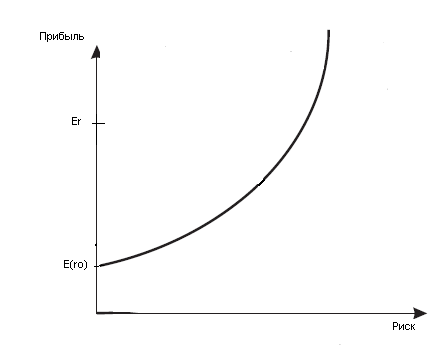

Как известно, цель любого коммерческого предприятия, в том числе и банка – максимизация прибыли. Стремясь к этой цели, банки стараются вкладывать свои средства в наиболее доходные операции, недостаточно уделяя внимания оценке их рискованности. В этом смысле банковская деятельность – это всегда «игра» на краю пропасти, игра «риск-доход» - на изменение валютных курсов, процентных ставок и т.п. При этом, чем выше риск берет на себя банк, тем выше должна быть прибыль, на которую он может рассчитывать. Поэтому задача банка – достижение оптимального сочетания рискованности и прибыльности своих операций. На рис. 1 соотношение риска и прибыли представлено в виде графика.

Рис. 1. Кривая соотношения риска и прибыли банка

Er – планируемая величина прибыли, %; Ero – планируемая величина прибыли от инвестируемых средств, которую инвестор желает получить при отсутствии риска

Приведенный на рисунке 1 график называется кривой безразличия и показывает, что увеличение размеров доходов должно компенсировать дополнительный риск. Кривая показывает и размер прибыли, который может получить инвестор даже в том случае, когда риска совсем нет (нулевой уровень риска).

Количественно риск может выражаться в абсолютных и относительных показателях. В абсолютном выражении риск представляет собой размер возможных убытков или потерь при осуществлении определенной операции. Выделяют две группы убытков, сопровождающих рискованные операции:

1) Ожидаемые убытки – средний уровень потерь, являющихся неотъемлемой частью проводимых операций (аналогично ежедневной переоценке рыночных активов: ценных бумаг, иностранных валют). Эти убытки компенсируются за счет формирования резервов и включения их в цену банковских продуктов (услуг).

2) Случайные убытки – возможные отклонения в худшую сторону уровня реальных потерь от уровня ожидаемых. Случайные убытки покрываются за счет собственных средств банка. Предельный вариант случайных потерь – катастрофические потери – сохранение бизнеса невозможно, убытки не могут быть в полной мере покрыты собственным капиталом банка (например, системные кризисы).

-

Банк располагает двумя источниками покрытия убытков (потерь):

- собственные средства (капитал)

- резервы, сформированные на случай возможных потерь (по ссудам, обесценению ценных бумаг и т.п.).

Если же отнести размер вероятных потерь к какому-либо показателю, характеризующую банковскую деятельность, например, к размеру кредитных ресурсов, размеру доходов или расходов по какой-либо операции, то получим величину риска в относительном выражении. Обычно при совершении различных банковских операций уровень риска исчисляют в относительных величинах.

Для оценки риска применяют различные способы: статистический, экспертных оценок и расчетно-аналитический.

Суть статистического способа. Для расчета вероятностей возникновения потерь анализируются все статистические данные по результативности проводимых банковских операций. Частота возникновения уровня потерь (Р(х)) находится по формуле:

Р(х) = m/n

где m – число случаев наступления конкретного уровня потерь; n – общее число случаев в выборке.

Вероятность (частота) – это количественная характеристика степени возможности наступления события. Ситуация с риском характеризуется распределением вероятностей, что позволяет установить вероятность отклонений от ожидаемого исхода. Распределение вероятностей отражает все возможные ситуации, которые могут возникнуть в результате принятия решений, и поставленные им в соответствие конкретные значения вероятностей.

Способ экспертных оценок отличается от статистического методом сбора информации. Он реализуется путем обработки мнений опытных специалистов.

Расчетно-аналитический способ базируется на прикладных математических методах.