4.6. Риск несбалансированной ликвидности банка

Под ликвидностью банка понимается способность обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с финансовыми инструментами.

Ликвидность банков является основополагающим фактором их платежеспособности. Поэтому оценка и управление риском ликвидности в рамках антикризисного управления является основополагающими.

Наиболее традиционным подходом является рассмотрение риска ликвидности, точнее, риска недостаточной ликвидности.

Риск несбалансированной ликвидности является одним из основных банковских рисков. Этот риск связан с невыполнением банком своих обязательств или необеспечением требуемого роста активов. Он может привести к оттоку размещенных в банке денежных средств и вызвать тем самым банкротство кредитной организации.

К внутренним факторам риска ликвидности принято относить: качество активов и пассивов, степень несбалансированности активов и пассивов по срокам, суммам и в разрезе отдельных валют, уровень банковского менеджмента, имидж банка. |

Качество активов выражается в низкой ликвидности, не позволяющей своевременно обеспечить приток денежных средств.

Качество пассивов обусловливают возможность непредвиденного, досрочного оттока вкладов и депозитов, что увеличивает объем требований к банку в каждый данный момент.

Некоторые экономисты данный риск трактуют более широко, называя его риском несбалансированной ликвидности, включая в него не только риск недостаточной, но и излишней ликвидности. Правомерность указанной трактовки можно объяснить единой природой источника риска - постоянно возникающей несбалансированностью активов и пассивов по суммам и срокам, которую банк не способен или не может устранить без потерь для себя. При этом в одном случае (риск недостаточной ликвидности) потери состоят в приобретении ликвидных активов по несправедливой цене, в другом (риск излишней ликвидности) — в недополучении дохода.

Таким образом, риск ликвидности характеризуется: - недостатком ликвидности для исполнения банком своих обязательств перед кредиторами и вкладчиками; - недостатком ликвидности для удовлетворения спроса на кредит со стороны клиентов банка; - избытком ликвидности и потерей доходности из-за избытка высоколиквидных активов. |

Источниками риска недостаточной и излишней ликвидности являются внутренние и внешние факторы.

Излишняя ликвидность, как и недостаточная, есть отражение неспособности банка своевременно устранить возникшее несоответствие между активами и пассивами соответствующих сроков. Причинами такого положения могут быть: в случае излишней ликвидности осторожность или неумение управлять ситуацией, находить сферы развития операций банков; в случае недостатка ликвидности — агрессивность политики, неумение оценивать реальную ситуацию. Единая природа внешних факторов определяет неспособность банка оценивать и учитывать внешнюю среду, в которой он функционирует.

Причины, вызывающие риск несбалансированной ликвидности, в целом заключены в неудовлетворительном менеджменте банка, неспособного грамотно структурировать денежные потоки и обеспечивать их качество.

Вывод: под риском несбалансированной ликвидности следует понимать риск потери дохода вследствие неспособности или невозможности банка своевременно отрегулировать свою ликвидную позицию, т.е. привести в соответствие и без потерь для себя объем обязательств и источники их покрытия.

|

Риск считается наивысшим, когда банк не в состоянии удовлетворить кредитную заявку или ответить по обязательству вкладчика. Соответственно различают ликвидность активов и ликвидность пассивов.

Оценка риска несбалансированной ликвидности представляет собой процесс определения величины несоответствия между активами и пассивами банка в разрезе сроков и валют на основе существующих методов его измерения.

Сегодня управление риском несбалансированной ликвидности происходит на базе оценки:

результатов соотношения активов и пассивов разных сроков посредством расчета обязательных нормативов ликвидности (коэффициентный метод) и на основе сопоставления денежных потоков;

структуры и качества активов и пассивов банка.

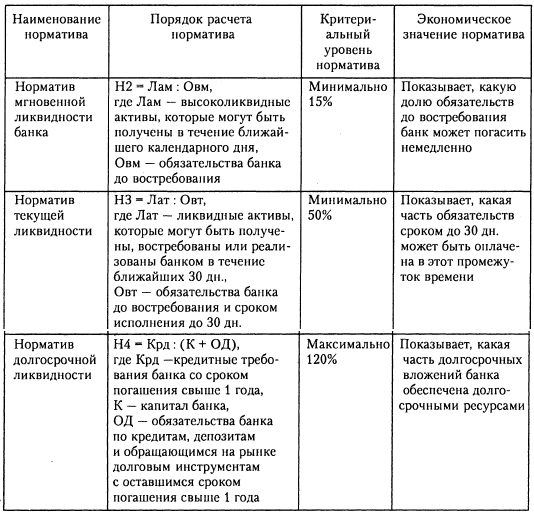

Коэффициентный метод оценки риска несбалансированной ликвидности базируется на системе обязательных нормативов ликвидности, установленных Банком России.

В настоящее время в соответствии с Инструкцией ЦБ РФ от 16 января 2004 г. № 110-И «Об обязательных нормативах банков» коммерческие банки рассчитывают нормативы мгновенной (Н2), текущей (НЗ) и долгосрочной (Н4) ликвидности, которые определяются как соотношение между активами и пассивами баланса банка с учетом их сроков, сумм и видов (табл.4).

Таблица 4

Нормативы ликвидности банка

Высоколиквидные активы - это финансовые активы, которые должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках - резидентах Российской Федерации, во Внешэкономбанке, в банках стран, имеющих страновые оценки "0", "1", в Международном банке реконструкции и развития, Международной финансовой корпорации и Европейском банке реконструкции и развития, средства в кассе банка.

Ликвидные активы - это финансовые активы, которые должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

К высоколиквидным и ликвидным актива относятся только те активы, которые относятся к I и II категориям качества (см. табл. 3).

Данные экономические нормативы позволяют достоверно проанализировать соотношения между различными статьями активов и пассивов банка, дать обобщающую характеристику состояния ликвидности, выявить риск недостаточной ликвидности. Нарушение предельных уровней обязательных нормативов свидетельствует о превышении допустимой величины риска несбалансированной ликвидности, однако в случае выполнения норматива трудно определить, насколько высок риск.

Требование Инструкции ЦБ РФ № 110-И о ежедневном соблюдении обязательных нормативов позволяет выявить тенденции их изменения. Для этого рекомендуется построение динамических рядов экономических коэффициентов в сопоставлении с критериальными уровнями, установленными банком России

Выявление отрицательных тенденций изменения нормативов ликвидности или превышения их предельных уровней заставляет руководство банка принимать решения, направленные на восстановление соответствия между активами и пассивами посредством продажи ликвидных активов или привлечения дополнительных ресурсов.

Недостатки коэффициентного метода оценки риска ликвидности:

- невозможно выявить и оценить риск избыточной ликвидности, отсутствие управления которым приводит к потерям доходов банка;

- не всегда позволяет точно оценить и риск недостаточной ликвидности. Действующая методика расчета обязательных нормативов не всегда верно отражает степень сбалансированности активов и пассивов банка, так как не учитывает в полной мере реальное качество активов и пассивов банка и особенности их движения (возможность дополнительного притока и оттока средств, степень диверсификации банковских вложений и ресурсов);

- применение одинаковых критериальных уровней для всех видов банков, независимо от величины и специализации деятельности. Однако известно, что крупные банки могут иметь меньший запас высоколиквидных средств за счет более легкого доступа на рынок межбанковских кредитов, мелкие же банки должны иметь больший запас ликвидности, в связи с этим расчет нормативов Н2 и НЗ не позволяет в полной мере судить об уровне риска несбалансированной ликвидности банка той или иной группы.

Другой метод управления риском несбалансированной ликвидности, основанный на оценке результатов соотношения активов и пассивов разных сроков, базируется на прогнозировании денежных потоков банка. Суть данного метода заключается в определении ликвидной позиции коммерческого банка на соответствующие даты рассматриваемого периода.

В основе третьего метода оценки риска несбалансированной ликвидности лежит управление структурой активов и пассивов банка. Задачами данного метода оценки являются:

определение величины и качества ликвидных активов и доли нестабильных пассивов банка;

определение их соотношения и выявление, и оценка уровня риска избыточной или недостаточной ликвидности;

выявление других факторов риска несбалансированной ликвидности путем более подробного изучения структуры активов и пассивов банка.

Данный метод применяется банками для определения и оценки факторов риска и выработки тактических управленческих решений.

Достоинством структурного метода является возможность принятия решений по управлению текущей, среднесрочной и долгосрочной ликвидностью и связанных с нею рисков. Эффективность данного метода выше, чем у коэффициентного, так как при применении последнего анализируется соотношение отдельных статей, а при структурном - изучаются все статьи баланса. Структурный метод оценки риска в отличие от коэффициентного позволяет кроме нормативов мгновенной, текущей и долгосрочной ликвидности рассчитать соотношение активов и пассивов банка сроком до 7 дней, от 7 до 30 дней, свыше 30 дней, неликвидных активов и постоянных пассивов, а также любых других статей баланса банка. Таким образом, данные анализа структурного метода оценки риска несбалансированной ликвидности дополняют результаты коэффициентного метода.

Совместное использование результатов коэффициентного и структурного методов оценки позволяет более точно определить величину риска несбалансированной ликвидности, выявить определяющие его факторы и разработать систему мер по снижению риска.

Более подробно методы оценки ликвидности будут рассмотрены в главе, посвященной управлению активами и пассивами в условиях кризиса банка.