Структура Плана счетов кредитной организации

ГЛАВА А. БАЛАНСОВЫЕ СЧЕТА

Раздел 1. Капитал

Раздел 2. Денежные средства и драгоценные металлы

Денежные средства

Драгоценные металлы и природные драгоценные камни

Раздел 3. Межбанковские операции

Межбанковские расчеты

Межбанковские привлеченные и размещенные средства

Раздел 4. Операции с клиентами

Средства на счетах

Депозиты и прочие привлеченные средства

Кредиты предоставленные, прочие размещенные средства

Прочие активы и пассивы

Раздел 5. Операции с ценными бумагами

Вложения в долговые обязательства

Вложения в долевые ценные бумаги

Учтенные векселя

Выпущенные ценные бумаги

Раздел 6. Средства и имущество

Участие

Расчеты с дебиторами и кредиторами

Имущество

Доходы и расходы будущих периодов

Раздел 7. Результаты деятельности

ГЛАВА Б. СЧЕТА ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ

ГЛАВА В. ВНЕБАЛАНСОВЫЕ СЧЕТА

Раздел 2. Неоплаченный уставный капитал кредитных организаций

Раздел 3. Ценные бумаги

Раздел 4. Расчетные операции и документы

Раздел 5. Кредитные и лизинговые операции

Раздел 6. Задолженность, вынесенная за баланс

ГЛАВА Г. СРОЧНЫЕ СДЕЛКИ

ГЛАВА Д. СЧЕТА ДЕПО (операции с ценными бумагами)

Разделы баланса отражают определенные функции, выполняемые банком.

Баланс построен по принципу односторонней группировки счетов, путем последовательного перечисления статей баланса в зависимости от номера счета. В одном разделе могут быть активные и пассивные счета. Таким образом, баланс кредитной организации представляет собой оборотно-сальдовую ведомость.

На активных счетах показывается:

- денежная наличность;

- кратко- и долгосрочные кредиты;

- дебиторская задолженность;

- затраты на капитальные вложения и др. активы.

Актив баланса банка показывает вложение средств в кредитные и прочие операции.

На пассивных счетах отражаются:

- фонды банка;

- остатки на расчетных счетах клиентов;

- депозиты;

- кредиторская задолженность;

- прибыль и др.

Пассив баланса банка показывает источники собственных и привлеченных средств

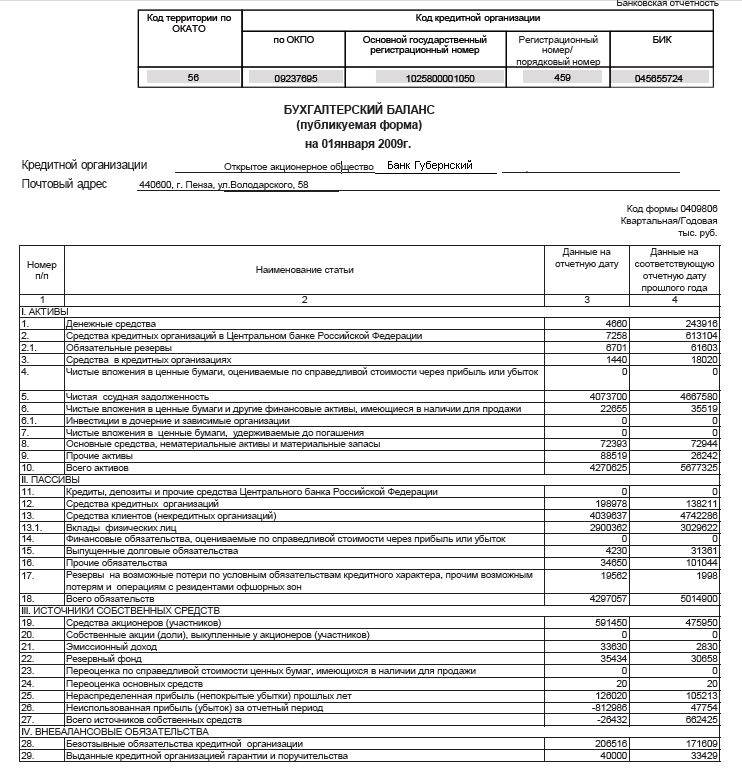

На рис. 4 приведен бухгалтерский баланс коммерческого банка .

Рис. 4. Бухгалтерский баланс проблемного банка на 01.01.2009 г.

7.5. Анализ состояния собственных средств (капитала) банка

Пассивные операции банка.

Это операции по формированию источников средств, ресурсов банка. Исторически пассивные операции играют первичную и определяющую роль по отношению к активным, т.к. для их осуществления необходимо иметь достаточный объем ресурсов. Ресурсы состоят из двух видов источников:

- собственных средств банка и приравненных к ним средств;

- привлеченных средств.

Особенностью банковского бизнеса является тот факт, что кредитные организации работают преимущественно на привлеченных средствах.

Возможности банка, позволяющие ему аккумулировать средства, регулируются ЦБ РФ и зависят от размеров собственных средств банка и его организационно-правовой формы.

Собственные средства (капитал) банка включают собственные, а в ряде случаев и привлеченные средства, удовлетворяющие следующим критериям одновременно:

- стабильность;

- непотребляемость в процессе деятельности;

- независимость по отношению к правам кредиторов;

- отсутствие фиксированных начислений доходов.

Собственными средствами (капиталом) банка является совокупность специально создаваемых фондов и резервов, предназначенных для обеспечения его экономической стабильности, поглощения возможных убытков и находящихся в использовании банка в течение всего периода его функционирования.

Капитал банка выполняет важнейшие функции:

- обеспечение ресурсами для начала работы новой кредитной организации;

- создание базы для дальнейшего роста и расширения деятельности и ее регулирования;

- защита банка от риска;

- поддержание доверия к банку со стороны потенциальных клиентов и контрагентов;

- обеспечение доступа к рынкам финансовых ресурсов.

Собственные средства занимают относительно низкий удельный вес в совокупных ресурсах банка, что объясняется их специфической ролью в системе экономических отношений – ролью финансовых посредников. Вследствие этого банки имеют гораздо более высокий показатель финансового левериджа по сравнению с предприятиями других отраслей, что дает возможность получать бо́льшую чистую прибыль в расчете на единицу собственных средств при значительно более высоком уровне принятого риска.

Для анализа структуры капитала вводятся понятия «основного (базисного) капитала» (капитал 1-го уровня) и «дополнительного капитала» (капитал 2-го уровня).

Размер собственных средств (капитала) кредитных организаций рассчитывается в соответствии с международными стандартами как сумма основного капитала и дополнительного капитала за вычетом определенных показателей.

Деление элементов собственного капитала на основной и дополнительный построено по признаку способности этими элементами покрывать возможные убытки банка, т.е., иными словами, выполнять ими защитную функцию. Каждый из источников имеет различную способность «защищать», в этой связи их классификация осуществлена таким образом.

Рис. 5. Источники формирования собственных средств (капитала) банка

К источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков.

Особое внимание следует уделить нераспределенной прибыли, увеличивающей собственный капитал банка. Нераспределенная прибыль - это часть чистой прибыли, которая не распределяется, а удерживается банком, как правило, с целью реинвестирования в его деятельность. Указанная прибыль является источником собственного капитала внутреннего происхождения. Она создается как остаток чистой прибыли после начисления дивидендов, отчислений в общие резервы, резервный капитал и в другие фонды (резервы), созданные в соответствии с решениями общего собрания участников (учредителей, участников) банка или в соответствии с действующим законодательством.

В состав дополнительного капитала включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на выполнение вышеуказанных функций.

Следует заметить, что данная методика не может быть использована на практике простым пользователем банковских услуг, поскольку часть информации ему просто недоступна.

Рис. 6. Собственный капитал банка