Тема 7. Диагностика кризиса. Оценка финансового состояния банка

7.1. Цель и задачи диагностики кризиса в кредитных организациях. Критерии финансового состояния кредитных организаций

Диагностика кризисов в организации - это совокупность методов, направленных на выявление проблем, слабых и «узких» мест в системе управления, которые являются причинами неблагополучного финансового состояния и других негативных показателей деятельности. Диагностику можно понимать и как оценку деятельности компании с точки зрения получения общего управленческого эффекта, и как определение отклонений, существующих параметров системы от первоначально заданных, и как оценку функционирования организации в подвижной, изменяющейся внешней среде с целью предупреждения кризисов.

Методы диагностики кризиса в кредитной организации включают: мониторинг внешней среды и системный анализ сигналов о возможных изменениях состояния и конкурентного статуса КО, аудит финансового состояния, анализ качества активов и обязательств, определение рисков, оценку текущего состояния организации и прогнозирование ее возможных состояний в будущем. Специфическим методом диагностики и прогнозирования кризисных состояний КО является стресс-тестирование (рассм. ниже).

Инструменты диагностирования кризисного состояния, такие как: методы статистики, моделирование, прогнозирование, эксперимент, экспертиза, маркетинговые исследования и т. д., применяются в зависимости от типа кризиса и формы его проявления.

Основными задачами процесса диагностики кризисных ситуаций и состояния банкротства являются анализ финансового состояния банка и его прогноз на предстоящий период, своевременное обнаружение причин и основных факторов, способствующих развитию кризисных ситуаций, мониторинг внешней и внутренней среды банка и прогноз ее развития.

В целях своевременной диагностики банковского кризиса, прежде всего, осуществляется мониторинг внешних и внутренних условий деятельности банка (выявление, анализ и прогнозирование). С этой целью осуществляются сбор и обработка информации, формирование и накопление баз данных, анализ информации, оценка факторов кризиса. При этом необходимо уделить особое внимание быстроте, полноте, корректности проведенной работы.

Также для диагностики потенциальных кризисов следует провести экспертное оценивание некоторых характерных показателей. Экспертный анализ можно расширить в зависимости от конкретной ситуации и других факторов, весомых с точки зрения риска. При анализе кризисных явлений характерными являются: финансово-экономические показатели, оценка действий руководства и сотрудников, другие показатели. Результаты экспертного оценивания оформляются в виде аналитической записки, справки, прогноза или рекомендаций. На следующем этапе эти материалы могут использоваться в качестве исходных данных для выработки стратегии преодоления кризиса.

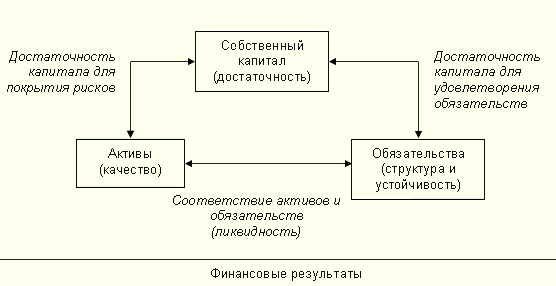

Основные блоки финансового анализа кредитной организации приведены на рис. 1.

Рис. 1. Анализ финансового состояния и финансовых результатов деятельности банка

Банковской наукой и практикой разработаны довольно результативные методики анализа финансового состояния банка, производимого различными субъектами: Центробанком, аудиторами, службой внутреннего контроля и другими службами банка и т.д. Широко применяются за рубежом и в России рейтинговые системы оценки надежности и платежеспособности банков.

Различны показатели и параметры такого анализа, однако в конечном результате он является основой для заключения о том, устойчив или неустойчив банк. Заключение об устойчивости (неустойчивости, проблемности) банка дается по совокупности результатов, полученных в ходе анализа финансового состояния банка по следующим направлениям:

динамика наращивания собственных средств (капитала) банка;

уровень прибыльности и рентабельности банковских операций;

качество активов и ресурсов банка;

уровень менеджмента и маркетинга в банке.

Данный перечень основных направлений финансового анализа зависит от его субъектов и может видоизменяться в зависимости от различных методик. Так, например, финансовый анализ в ходе пруденциального надзора проводится по следующим критериям:

достаточность капитала;

выполнение пруденциальных норм;

качество активов;

выполнение нормативов;

прибыльность;

ресурсная база;

состояние службы внутреннего контроля.

Сущность ранней диагностики состоит в обосновании и реализации наиболее эффективных форм надзора, контроля и самоконтроля за банковской деятельностью, направленных на предотвращение банкротства и управление уровнем проблемности в банковской системе.

Ранняя диагностика финансового состояния банка представляет собой совокупность приемов и методов выявления на основе индикаторов проблемности, угрозы банкротства на стадии ее возникновения. Эти приемы и методы позволяют выработать меры, адекватные уровню риска банкротства.

Основной целью диагностики финансового состояния является раннее обнаружение кризисного развития банка, предварительная оценка его проявления и выработка мер по предотвращению банкротства.

Задачи ранней диагностики можно сформулировать следующим образом:

- выявление индикаторов проблемности на основе ретроспективного анализа финансового состояния;

- определение факторов, характеризующих уровень риска и формы проявления банкротства;

- выработка адекватных мер по предотвращению банкротства и устранению причин проблемности.

Ранняя диагностика проблемности в банках должна отвечать следующим требованиям:

результаты ранней диагностики должны являться критерием оценки качества управления банком;

ранняя диагностика должна отвечать требованиям финансовой стратегии банка, обеспечивающей эффективное управление риском банкротства;

ранняя диагностика должна основываться как на количественных, так и на качественных характеристиках деятельности банка и использовать результаты всех форм финансового анализа;

формы и методы ранней диагностики должны быть универсальны и применимы для банков на любой стадии их развития;

ранняя диагностика должна иметь подчиненный характер по отношению к целям и задачам банковского надзора и контроля;

используемая система показателей ранней диагностики должна иметь высокий уровень формализации и в меньшей степени зависеть от индивидуальных особенностей банка.

Ранняя диагностика может осуществляться по следующим основным этапам:

определение объектов наблюдения;

анализ финансового состояния банка с целью формирования системы индикаторов оценки угрозы риска;

анализ отдельных направлений деятельности банка, формирующих зону риска;

предварительная оценка масштабов проблемности.

Ранняя диагностика должна определить момент перехода надежных банков в группу проблемных. Требование обнаружения признаков проблемности на ранней стадии сближает раннюю диагностику финансового состояния банка с диагностикой банкротства в антикризисном управлении другими сферами экономики.