1 |

− |

1 |

= |

|

1 |

= |

1 |

:1000 = 5000 ден.ед. |

|

1 − (1 − 0,2) |

0,2 |

1 − 0,8 |

0,2 |

||||||

|

|

|

|

||||||

В общем виде дополнительное предложение денег возникло в результате появления нового депозита равно:

Ms = rr1 × D , где Ms = 01.2 ×1000 = 5000 ед., где rr – норма банковских резервов;

D – первоначальный вклад.

Коэффициент rr1 – банковский мультипликатор или мультипликатор де

нежной экспансии.

Денежная база (деньги повышенной мощности, резервные деньги)- это наличность вне банковской системы, а также резервы коммерческих банков, хранящиеся в центральном банке.

Наличность является непосредственной частью предложения денег, а банковские резервы влияют на способность банков создавать новые депозиты, увеличивая предложение денег.

Обозначим денежную базу через MB банковские резервы - R тогда: наличность - C

MB = C + R. Денежная база = наличность + резервы

Ms = C + D.

Предложение денег = наличность + депозиты до востребования Денежный мультипликатор (m) – это отношение предложения денег к денеж ной базе.

18.4. Равновесие на денежном рынке

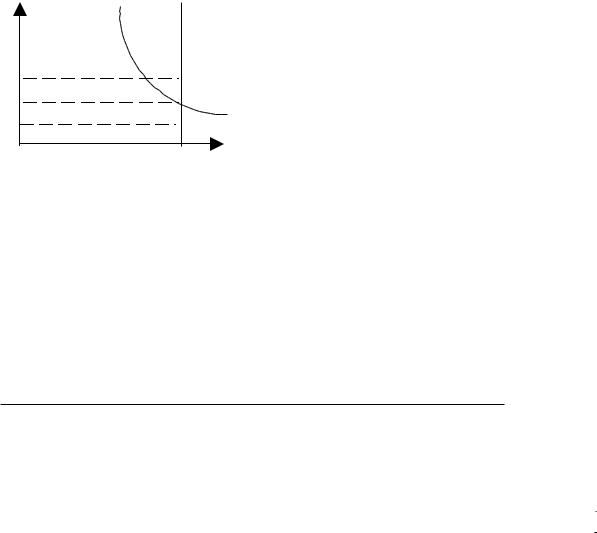

Модель денежного рынка соединяет спрос и предложение денег.

В начале для простоты можно предположить, что предложение денег контролируется Центральным Банком и фиксировано на уровне M .

Уровень цен также примем стабильным (что допустимо для краткосроч ной модели).

Тогда реальное предложение денег будет фиксировано на уровне MP и на

графике представлено вертикальной прямой Ls.

Спрос на деньги кривая Ld рассматривается как убывающая функция ставки процента для заданного уровня дохода при неизмененном уровне цен. Номинальная и реальные ставки процента равны.

В точке равновесия спрос на деньги равен их предложению.

214

r

Ls

из-ки пр-ва

r1 re

r2 |

Ld |

M/P

Подвижная процентная ставка удерживает в равновесии денежный ры

нок.

Корректировка ситуации с целью достижения равновесия возможна пото му, что экономические агенты меняют структуру своих активов в зависимости от движения процентной ставки.

Так, если «r» слишком высока, то предложение денег превышает спрос на них (излишек предложения). Экономические агенты, у которых накопилась де нежная наличность, попытаются избавиться от нее, обратив в другие виды фи нансовых активов (акции, облигации, срочные вклады…)

Высокая ставка процента «r» соответствует низкому курсу облигаций, по тому будет выгодно скупать дешевые облигации в расчете на доход от повыше ния их курса в будущем, в следствие снижение «r».

Банки и другие финансовые учреждения в этих условиях (избытка предложения денег) начнут снижать процентные ставки.

Постепенно через изменение экономическими агентами структуры своих активов и понижение банками своих процентных ставок равновесие на рынке восстановится.

При низкой процентной ставке процессы пойдут в обратном направле

нии.

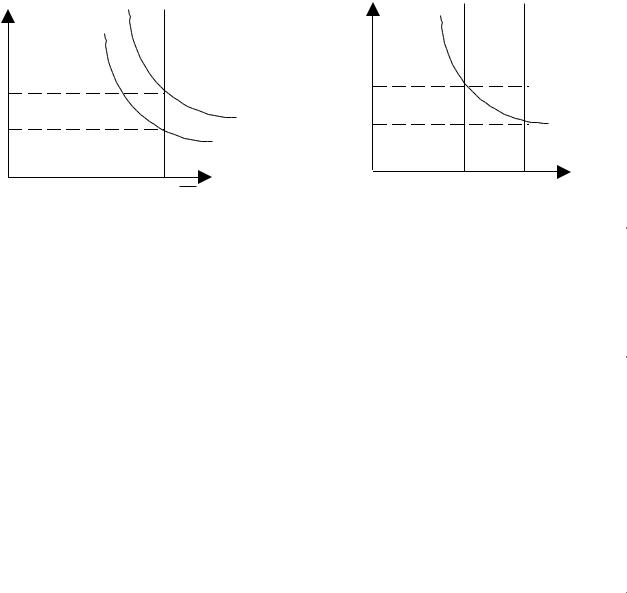

Колебание равновесных значений ставки процента и денежной массы мо гут быть связаны с изменением экзогенных переменных денежного рынка:

-уровня дохода;

-предложение денег

215

а) |

|

б) |

|

|

r |

Ls |

r |

Ls2 |

Ls1 |

r1 |

|

E2 |

r1 |

E2 |

|

|

Ld(y2) |

|

E1 |

r2 |

|

E1 |

r2 |

|

|

|

Ld(y1) |

|

|

|

M/P |

M |

|

M1/p M2/p |

|

P |

|

||

|

|

|

|

Так изменение уровня дохода, например, его увеличение повышает спрос на деньги (сдвигается вправо кривой спроса на деньги Ld) и ставку процента от r1 до r2. (рис а) и наоборот.

Сокращение предложения денег также ведет к росту процентной ставки от r1 до r2 (и наоборот).

Подобный механизм установления и поддержания равновесия на денеж ном рынке может успешно работать в рыночной экономике с развитым рынком ценных бумаг.

18.5. Банки и банковская система

Совокупность банков и специализированных кредитно-финансовых учре ждений образует банковско-кредитную систему.

Банк - кредитно-финансовое учреждение (финансовый посредник), акку мулирующее денежные средства и предоставляющее на их основе кредиты своим клиентам, а также осуществляющее денежные расчеты и другие опера ции.

Кредитно-финансовая система развитых стран включает следующие виды банков: Центральный банк, коммерческие банки и специализированные кредит но-финансовые учреждения: сберегательные и страховые компании, пенсион ные фонды, инвестиционные и лизинговые компании и т.д.

Особое место занимает Центральный банк, т.к. он выполняет важнейшие функции: 1) осуществляет денежно-кредитную политику страны, регулируя ко личество денег в обращении; 2) контролирует и регулирует деятельность ком мерческих банков, а также других финансовых учреждений.

Эти функции Центральный банк выполняет посредством следующих опе раций: 1) собирает и хранит кассовые резервы всех коммерческих банков, уста навливая норму обязательных резервов; 2) осуществляет взаиморасчеты встреч ных требований между коммерческими банками; 3) хранит золотовалютный ре

216

зерв станы; 4) выдает кредиты коммерческим банкам; 5) кредитует правитель ство и выполняет для него расчетные операции; 6) осуществляет эмиссию де нег.

Коммерческие банки являются основой кредитной системы, ее «нервны ми» центрами. Они выполняют следующие функции: прием и хранение депози тов; выдача средств путем выдачи ссуд, покупки ценных бумаг и т.д.

Операции банков делятся на пассивные (привлечение средств, т.е. все операции, по которым банк платит процент), активные (размещение средств, т.е. операции, по которым банк взимает процент), посреднические (выполнение операций по поручению клиентов: по этим операциям банк может и взимать процент, и платить).

Современные коммерческие банки, как правило, организованны в форме акционерного предприятия универсального типа, т.е. выполняют различные функции и операции.

Фактические резервы банка состоят из собственных денежных средств и заемных (депозитов). Часть депозитов (за минусом обязательных резервов) и собственные резервы могут выдаваться в кредиты и называются избыточными резервами. Обязательные резервы – та часть депозитов (вкладов), которую банки откладываю в форме сейфовой наличности или беспроцентных депози тов в Центральном банке.

Норму обязательных резервов = сумма обязательных резервов ×100% , сумма вкладов (депозитов)

устанавливает Центральный банк. Эти не используемые денежные средства нужны для покрытия обязательств коммерческих банков перед вкладчиками. Эти обязательные резервы нужны, чтобы гарантировать вкладчику выплату де нег при каждом его требовании и на случай банкротства. Норма обязательных резервов обычно колеблется от 1 до 14 % от суммы вкладов.

Итак, избыточные резервы – разница между фактическими резервами и обязательными. Избыточные резервы – источник выдачи кредита (ссуды).

Привлекая вклады и предоставляя кредит, коммерческие банки выполня ют одну из важнейших функций – создают дополнительные деньги в обраще нии.

Коммерческие банки различают по принадлежности уставного капитала и способу его формирования на:

-государственные;

-акционерные;

-общества с ограниченной ответственностью;

-частные;

-иностранные;

По видам совершаемых операций и сфере деятельности:

-универсальные;

-специализированные;

-отраслевые;

217

По территории деятельности:

-общегосударственные;

-региональные;

-международные.

Кспециализированным кредитно-финансовым институтам относят сбере гательные учреждения, страховые компании, пенсионные фонды, инвестицион ные, лизинговые компании и др.

18.6.Денежно-кредитная политика

Денежно-кредитная политика – совокупность мероприятий в области де нежного обращения и кредита, направленных на регулирование экономики.

Ключевую роль в проведении денежно-кредитной политики играет Цен тральный банк, который должен быть независимым от правительства. В этом случае ему легче обеспечить благоприятные условия для экономического роста и решать конкретные цели: регулирование темпов экономического роста, смяг чение циклических колебаний, сдерживание инфляции, достижение сбаланси рованности внешнеэкономических связей.

Важнейшими инструментами денежно-кредитной политики, проводимой Центральным банком являются: операции на открытом рынке; учетно-процент ная политика; изменение нормы обязательных резервов.

Операции на открытом рынке – покупка и продажа Центральным банком ценных бумаг (государственных казначейских векселей, учитываемых Цен тральным банком). Центральные банки могут с наибольшей эффективностью проводить операции на открытом рынке в тех странах, где существует емкий рынок государственных ценных бумаг (США, Великобритания, Канада).

Покупаю и продавая ценные бумаги, Центральный банк регулирует коли чество денег в обращении, влияет на процентную ставку и банковские резервы.

Если надо увеличить количество денег в обращении, центральный банк покупает ценные бумаги. Чем больше наличных денег в обращении, тем мень ше спрос на кредит и ниже процентная ставка. Покупая ценные бумаги у насе ления, Центральный банк расплачивается чеками. Население приносит чеки в коммерческие банки, где ему на эту сумму текущие счета, а коммерческие банки предъявляют их к оплате Центральному банку. Он оплачивает их путем увеличения резервов в коммерческих банках, таким образом, увеличиваются избыточные резервы, (ссуда) расширяется возможность создания дополнитель ных денег.

Если надо уменьшить количество денег в обращении (предложение де нег), то Центральный банк начинает продавать ценные бумаги.

Учетно-процентная политика – изменение учетной ставки (ставки рефи нансирования). Этот процент, который платят коммерческие банки Централь ному банку за кредиты. Для справки, с февраля 2002 г. учетная ставка в Респуб лике Беларусь увеличена Национальным банком с 66 % до 84 %, т.е. 18 %.

218

Учетная ставка – это «цена» дополнительных резервов, которые Цен тральный банк предоставляет коммерческих. При повышении учетной ставки, спрос на ссуды Центрального банка со стороны коммерческих банков (предло жение ссуды). Это приводит к росту ссудного процента (процента, по которому коммерческие банки выдают ссуду). «Дорогой» кредит предприниматели берут больше, а значит и меньше средств вкладывается в развитие экономики.

При понижении учетной ставки увеличивается спрос коммерческих банков на ссуды, их резервы растут, причем, эти резервы являются избыточны ми (выдаются в ссуду полностью), т.к. для подержания таких ссуд, как правило, не требуется обязательных резервов. Рост предложения денег ведет к сниже нию ставки ссудного процента. Более дешевый кредит стимулирует развитие производства.

Изменение нормы обязательных резервов позволяет Центральному банку регулировать предложение денег. Это связано с тем, что норма обязательных резервов влияет на объем избыточных резервов, предоставляемых в ссуду, а значит, и на способность коммерческих банков создавать дополнительные деньги. Кроме того, норма обязательных резервов определяет денежный

мультипликатор: m = rr1 , m – денежный мультипликатор , rr – норма обязатель

ных резервов, тем меньше денежный мультипликатор (множитель), определяю щий величину созданных дополнительных денег. И наоборот. Изменение нор мы обязательных резервов очень сильно действующий инструмент. Поэтому используется не часто.

Различают следующие виды денежно-кредитной политики: политика до рогих денег (рестрикационная, ограничительная) и политика дешевых денег (экспансионистская).

Политика дорогих денег направлена на сокращение количества денег в обращении. Он проводится следующими методами: Центральный банк продает ценные бумаги, увеличивает учетную ставку и увеличивает норму обязатель ных резервов (rr).

Политика дешевых денег направлена на увеличение количества денег в обращении, когда надо стимулировать деловую активность. Ее методы: Цен тральный банк покупает ценные бумаги, уменьшает учетную ставку и уменьша ет норму обязательных резервов.

Таким образом, денежно-кредитная политика направлена либо на сдержи вание и ограничение кредита и денежного предложения (рестрикция), либо на стимулирование (экспансия).

В Республике Беларусь банковская система представлена Национальным банком, коммерческими банками и специализирована кредитно-финансовыми учреждениями. Системообразующие коммерческие банки, обслуживающие го сударственную программу социально-экономического развития и сосредоточи вающие до 85 % всех активов банковской системы, представлены следующими банками: Беларусбанк, Агропромбанк, Белпромстройкбанк, Приорбанк, Белвнешэкономбанк, Белбизнесбанк, Белорусский банк развития.

219