Лицо, желающее иметь средства, должно платить 10 % в год за каждый занятый доллар.

На финансовом рынке с совершенной конкуренцией отдельные заемщики или заимодатели не могут влиять на рыночную ставку ссудного процента. Они принимают эту ставку, как существующую цену заемного капитала. Спрос каж дого отдельного заемщика составляет лишь небольшую часть общего предло жения заемных средств. Аналогично каждый заимодатель предлагает лишь не большую часть от общей суммы спроса на заемные средства.

Равновесная ставка ссудного процента – это такая его ставка, при которой объем предлагаемых заемных средств, равняется их количеству, соответствую щему платежеспособному спросу.

И в действительности ни одно лицо или фирма, ни одна из даже крупней ших корпораций не берет взаймы значительной доли общих заемных средств, предлагаемых за год. Заемщиками являются прежде всего предприниматель ские фирмы, использующие заемные средства для финансирования нового капитала, а также индивидуальные потребители, которые берут взаймы сред ства для финансирования покупок товаров длительного пользования (автомо биль, дом и т.п.). Правительства также берут на рынках заемные средства для покрытия бюджетных дефицитов и финансирования создания объектов обще ственного назначения.

13.3. Дисконтирование доходов от инвестиций

Чтобы ответить на вопрос, будет ли капиталовложение фирмы удачным, необходимо определить, какую сумму следует вложить сейчас, чтобы через определенный период времени (в будущем) получить доход.

Такие расчеты называют дисконтированием (англ. discount – учет вексе ля, учетный процент, скидка с цены) будущего дохода. Первоначальная сумма, которую необходимо вложить сегодня, чтобы через определенный период ее эксплуатации иметь доход, называется дисконтированной или текущей стоимо стью.

Иначе говоря, дисконтирование – это метод приведения будущих поступ лений денежных средств, т.е. будущих доходов от инвестиций, к сегодняшней стоимости.

13.3.1. Краткосрочные инвестиции

Рассмотрим пример краткосрочного инвестирования капитала с примене нием заемных средств, который проводит Д.Н. Хайман в учебнике по современ ной микроэкономике.

Предположим, фирма производит сыр. Она может продать сыр немедлен но или позволить ему дозреть. Созревание сыра улучшает его качество, и поку патель готов платить более высокую цену за зрелый сыр.

163

Однако для созревания сыра (в течение года) требуются издержки по его хранению и по поддержанию условий для созревания сыра. При этом фирма от кладывает получение прибыли от продажи сыра на 1 год. Будут также еще из держки по страхованию, по оплате труда в процессе созревания сыра и др.

Складирование сыра для созревания сроком на 1 год – это инвестирова ние средств, потому что на их величину возрастают размеры незавершенного производства фирмы. Окупаемость данного капиталовложения наступит лишь через 1 год.

Предположим, рыночная ставка ссудного процента – 10%. Фирма может занять необходимые денежные вложения у заимодавца по ставке процента с капитала в 10%.

Заметим, что фирма может и сама финансировать данные инвестиции, ис пользуя собственные средства, если они имеются. Но при этом фирма отказыва ется от возможности дать взаймы свои средства другому заемщику под 10%. Следовательно, нет никакой разницы в том, будет ли фирма получать заемные или использовать свои собственные средства для инвестиций. Возможные из держки инвестирования в обоих случаях – 10%.

Предположим, что цена за фунт свежего сыра в данном году – 3 долл. Эти 3 долл. текущей цены сыра представляет собой те средства, которые фирма должна занять или взять их из собственной прибыли, чтобы инвестировать их в каждый фунт сыра, предназначенного для созревания.

Фирма знает, что цена сыра с возрастом в 1 год будет 3,6 долл. за фунт, если он будет продан в следующем году. Разница между ценой зрелого сыра и ценой свежего сыра представляет собой прибыль с каждого фунта сыра после 1 года его складирования. Однако фирма знает также, что процесс созревания сыра требует соответствующих издержек, которые отмечены выше.

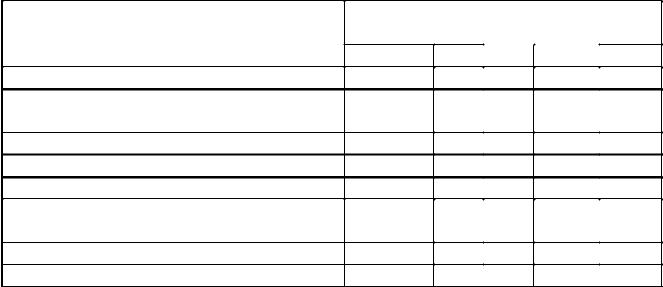

Расчеты фирмы иллюстрируются данными, приведенными в табл. 13.1. Таблица 13.1

Расчетные данные, необходимые для принятия |

|

|

|

||||

инвестиционного решения о складировании сыра |

|

|

|

||||

Стоимостные показатели |

Количества сыра, предназначенного |

||||||

|

|

для созревания, в фунтах |

|

||||

|

100 |

|

200 |

300 |

400 |

|

500 |

Общая стоимость сыра, в долл. |

300 |

|

600 |

900 |

1200 |

|

1500 |

Предельные значения стоимости (на 100 |

|

|

|

|

|

|

|

фунтов), в долл. |

|

|

|

|

|

|

|

а) инвестиции |

300 |

|

300 |

300 |

300 |

|

300 |

б) процент с инвестиции |

30 |

|

30 |

30 |

30 |

|

30 |

в) издержки хранения |

10 |

|

20 |

30 |

40 |

|

50 |

г) издержки всего процесса |

340 |

|

350 |

360 |

370 |

|

380 |

созревания сыра |

|

|

|

|

|

|

|

д) доход после реализация зрелого сыра |

360 |

|

360 |

360 |

360 |

|

360 |

е) предельная прибыль |

20 |

|

10 |

0 |

-10 |

|

-20 |

164

Фирма, максимизирующая прибыль, инвестирует в качество сыра так, что предельный доход (после реализации) с инвестиций превышает или равняется сумме всех предельных издержек, связанных с процессом созревания сыра, т.е. процент с капитала-инвестиции плюс издержки хранения.

Например, если складируется только 100 фунтов, то предельный в доход 360 долл. превышает предельные издержки в 340 долл., а фирма увеличивает в итоге прибыль на 20 долл.

Максимизирующий прибыль уровень производства зрелого сыра – это 300 фунтов складируемого сыра. Для инвестирования в этом случае фирме необходимо 900 долл.

Предельная норма окупаемости инвестиций – это отношение предельной прибыли к предельной величине инвестиции, выраженное в процентах. Напри мер, предельная окупаемость для первых 100 фунтов складированного сыра со ставляет:

i = - 360 − 340 ×100% = 16,66%. 300

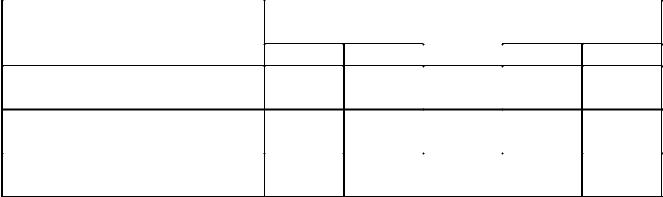

Если данные таблицы 1 перевести в проценты (см. табл. 13.2), то можно показать, как прибыльность инвестиций оценивается путем сравнения их оку паемости в процентах с рыночной ставкой ссудного процента.

Таблица 13.2

|

Определение чистой окупаемости инвестиций |

|

|

||||

|

|

|

|

||||

Стоимостные |

Количества сыра, предназначенного |

||||||

показатели |

|

для созревания, в фунтах |

|

||||

|

|

100 |

200 |

300 |

|

400 |

500 |

Предельная |

норма окупаемо |

16,66 |

13,33 |

10,0 |

|

6,66 |

3,33 |

сти (r), в % |

|

|

|

|

|

|

|

Ставка ссудного процента (r), |

10,0 |

10,0 |

10,0 |

|

10,0 |

10,0 |

|

в % |

|

|

|

|

|

|

|

Предельная |

чистая окупае |

6,66 |

3,33 |

0 |

|

-3,33 |

-6,66 |

мость инвестиций (i-r), в % |

|

|

|

|

|

|

|

Разница между предельной окупаемостью инвестиций i и ставкой ссудно го процента r называется предельной чистой окупаемостью инвестиций.

До тех пор, пока r меньше i, фирма может получать дополнительную при быль, оставляя созревать больше сыра. Равновесные годовые инвестиции в зре лый сыр в этом случае будут составлять 900 долл., которые требуются для фи нансирования издержек хранения 300 фунтов сыра. При данном объеме инве стиций фирма зарабатывает доход, который точно равен рыночному ссудному проценту. Любые инвестиции выше этого уровня обернутся отрицательной чи стой окупаемостью, и уменьшат прибыли фирмы.

165

Таким образом, приведенный пример инвестирования процесса созрева ния сыра показывает: если только фирма может получать от инвестиций пре дельную норму окупаемости (i) большую, чем ставка процента (r), по которой денежные средства могут быть заняты (или даны в ссуду), то фирма решит пла тить за займы, производимые для финансирования инвестиций.

13.3.2. Долгосрочные инвестиции

Большинство инвестиций носит долгосрочный характер, потому что ин вестируется, прежде всего, основной капитал. Полезный срок службы основно го капитала – это период времени, в течение которого вложены в основной капитал средства будут приносить фирме доходы, или сокращать издержки.

Для расчета прибыли от долгосрочных инвестиций фирма должна опреде лить не только полезный срок службы инвестируемого капитала, но рассчитать ежегодную надбавку к доходам от эксплуатации (в будущем) этого капитала.

Предположим, что предельная стоимость капитального вложения равна 100 млн. руб., а внутренняя норма окупаемости – 40 %. Тогда предельный вклад в первом году составит:

J × (1+ r) = 100× (1+ 0,4) = 140 млн.руб.

Если ставка ссудного процента равна 10 %, то чистая окупаемость соста вит: I - = 40-10 = 30 %. При этом предельная прибыль составит 30 млн. руб.

Дисконтированная стоимость однолетней инвестиции определяется также по формуле

J = 1R+ r . Соответственно, для второго года:

J × (1+ r) × (1+ r) = R2.

В примере: 100× (1+ 0,4)2 = 196 млн.руб.

По формуле J = ( R2)2 . 1+ r

Для всего полезного срока службы инвестированного капитала, т.е. для n лет, стоимость приобретенного капитала определяется по формуле

J = |

R1 |

+ |

R2 |

+ ... + |

|

R n |

. |

|

(1+ r)2 |

(1 |

+ r)n |

||||

|

1+ r |

|

|

||||

Последняя формула дает оценку («Описание») чистой прибыли предпри нимательской фирмы от инвестиций. Если дисконтированная стоимость i-го года больше 0, только тогда имеет смысл рассматривать проект по инвестициям как объект возможного внедрения. Критерий чистой дисконтируемой стоимо сти гласит: «инвестируйте, если ожидаемая прибыль с учетом фактора времени и нормы ссудного процента больше, чем издержки на инвестиции».

166

При планировании и реализации инвестиционного проекта следует учи тывать, что осуществление обычно растягивается на несколько лет. Поэтому нужно выделять единовременные инвестиции, а также инвестиции по отдель ным годам, вплоть до завершения строительства и сдачи объекта в эксплуата цию.

Кроме того, следует учитывать, что выход на проектную мощность также потребует определенного времени. Вполне допустимо, что спрос на продукцию также может первоначально отставать от предложения. Поэтому фирме на эта пе освоения производства и рынка также не избежать убытков.

В общем случае, когда годовая ставка процента равна r, сегодняшняя ценность (DW) грядущей через Т лет суммы М равна:

DW = |

M |

|

|

. |

|

(1+ r)T |

||

13.4. Роль научно-технического прогресса в повышении эффективности накопления. Особенности современного накопления

Во второй половине XX вв. высокоразвитых странах начался качественно новый этап в процессе накопления капитала.

Побудительными причинами перемен послужили резкое ускорение науч но-технического прогресса и усиление неценовой конкуренции. Последняя дик тует свои правила – чтобы «удержаться на плаву», надо все время обеспечивать высший научно-технический уровень продукции. Это определило особенности современного накопления.

1-я особенность: в структуре накопления появился новый элемент – зна чительные затраты на научные исследования и опытно-конструкторские разра ботки (НИОКР). В связи с этим важнейшим критерием прогрессивности и кон курентоспособности фирм стал показатель наукоемкости производства. Он сви детельствует о доле затрат на НИОКР в общем объеме производственных рас ходов. Наиболее наукоемкими стали приборостроение, ракетно-космический комплекс и др.

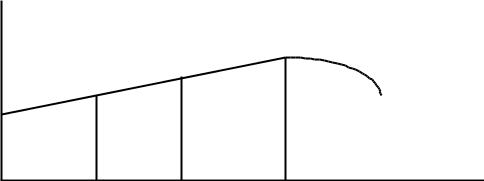

2-я особенность: бизнесмены регулярно проводят смену обновления про дукции. Каждый цикл включает два этапа: а) начальный – исследовательский (в том числе выработка новой идеи, опытно-конструкторские разработки и проб ный выход на рынок с улучшенным образцом изделия) и б) жизненный цикл нового продукта (период его реализации на рынке).

167

Объем |

|

|

|

|

продаж |

|

|

|

|

|

|

|

|

Время |

|

|

|

|

продаж |

Исследова- |

Выход |

Рост |

Насыщение |

Спад |

тельский |

на рынок |

спроса |

рынка |

спроса |

этап |

|

|

|

|

Рис. 13.1. Процесс проектирования и жизненный цикл новой продукции |

||||

Второй этап распадается на отдельные периоды: выход изделия на рынок, рост спроса на него, насыщения потребности рынка, спад спроса (рис.13.1).

Смена циклов товаров ныне зависит от технологического внедрения но винок продукции.

3-я особенность: современное накопление тесно связано с новым видом рынка – рынком научно-технических разработок. Что это за рынок, как он по явился?

Во второй половине XX в. наука очень сблизилась с производством, вследствие чего сроки исследований сократились в 10 раз. Сейчас научная ра бота проходит такие фразы:

а) фундаментальные изыскания. Их результатам становятся открытия но вых явлений и законов;

б) прикладные исследования, итогом которых являются изобретения; в) научно-исследовательские и опытно-конструкторские разработки. За

вершаются созданием готового результата (новая конструкция машины, более совершенная технология и т.п.). Этот по существу коммерческий продукт про дается вместе с «ноу-хау» (по английский «знаю как»- совокупность знаний, умений и приемов работы, связанных с технологией).

На рынке научных разработок ведущие позиции занимают венчурные (рисковые) фирмы. Это небольшие предприятия, которые доводят научные ис следования до готовых коммерческих продуктов. Однако их реализация даже в наукоемких отраслях хозяйства не гарантирована и имеется значительная доля риска. Тем не менее, создатели рисковых фирм подбирают «команду» из числа известных менеджеров, ученых, специалистов-практиков, юристов и выделяют средства, необходимые для работы предприятия в течение 2-3 лет. Сотрудники предприятия получают высокую заработную плату, а после создания новой продукции выходят с ней на рынок. Увеличив капитал, они организуют акцио нерную компанию, где становятся, как правило, ее совладельцами. Инвесторы

168