При вирішенні цих основних завдань центральний банк виконує три основні функції: регулюючу, контрольну й інформаційно-дослідницьку.

До регулюючої функції відноситься регулювання грошової маси в обігу. Це досягається шляхом скорочення або розширення готівкової й безготівкової емісії, проведення дисконтної політики, політики мінімальних резервів, політики відкритого ринку, валютної політики.

З регулюючою функцією тісно пов'язана контрольна функція. Вона включає визначення відповідність вимогам якісного складу складових банківської системи, тобто процедуру допуску кредитних інститутів на національний банківський ринок. Крім того, до неї відноситься розробка низки необхідних для кредитних інститутів економічних коефіцієнтів, норм і здійснення контролю за ними.

Всім центральним банкам властиві також інформаційно-дослідницька функція. У багатьох країнах ця функція відзначена в законодавчому порядку. Центральний банк, аналізуючи й публікуючи об'єктивну інформацію про ситуацію в грошово-кредитній сфері, може оперативно реагувати на глобальні й локальні економічні процеси. Ця функція припускає також консультаційну діяльність.

Функції центральних банків найчастіше переплітаються, якщо цього вимагає досягнення поставленої мети або рішення якого-небудь певного завдання.

Центральний банк займає перший рівень у банківській системі і покликаний регулювати її діяльність у межах прав, наданих йому законом, тому він несе відповідальність перед суспільством за функціонування банківської системи в цілому.

Сьогодні функції центральних банків значно розширилися, при цьому можна зазначити такі:

1) грошово-кредитне регулювання економіки - один з елементів економічної політики держави, що являє собою сукупність заходів, спрямованих на зміну грошової маси в обігу, обсягу кредитів, рівня процентних ставок й інші показники грошового обігу й ринку позичкових капіталів;

2) емісія кредитних ресурсів;

3) контроль за діяльністю кредитних установ;

4) акумуляція й зберігання касових резервів інших кредитних установ;

5) кредитування комерційних банків (рефінансування);

6) кредитно-розрахункове обслуговування уряду;

7) зберігання офіційних золотовалютних резервів.

Головною функцією центральних банків є кредитне регулювання, яке здійснюється адміністративними й економічними методами.

Адміністративні методи включають:

- встановлення прямих обмежень на діяльність комерційних банків;

- проведення ревізій;

- видання інструкцій;

- збір й узагальнення звітності, тощо.

Економічні методи припускають:

визначення й регулювання норм обов'язкових резервів для комерційних банків і фінансово-кредитних установ;

процентну політику;

рефінансування комерційних банків;

управління золотовалютними резервами;

операції із цінними паперами на відкритому ринку

регулювання експорту й імпорту капіталу.

Національний банк України

Національний банк України є центральним банком України, особливим центральним органом державного управління, юридичний статус, завдання й функції, повноваження й принципи організації якого визначаються Конституцією України, законом «Про Національний банк України».

Згідно зі статтею 99 Конституції України, прийнятою в 1996 році, основною функцією центрального банку держави - Національного банку України - є забезпечення стабільності грошової одиниці - гривні. На виконання своєї основної функції Національний банк сприяє дотриманню стабільності банківської системи, а також, у межах своїх повноважень, - цінової стабільності.

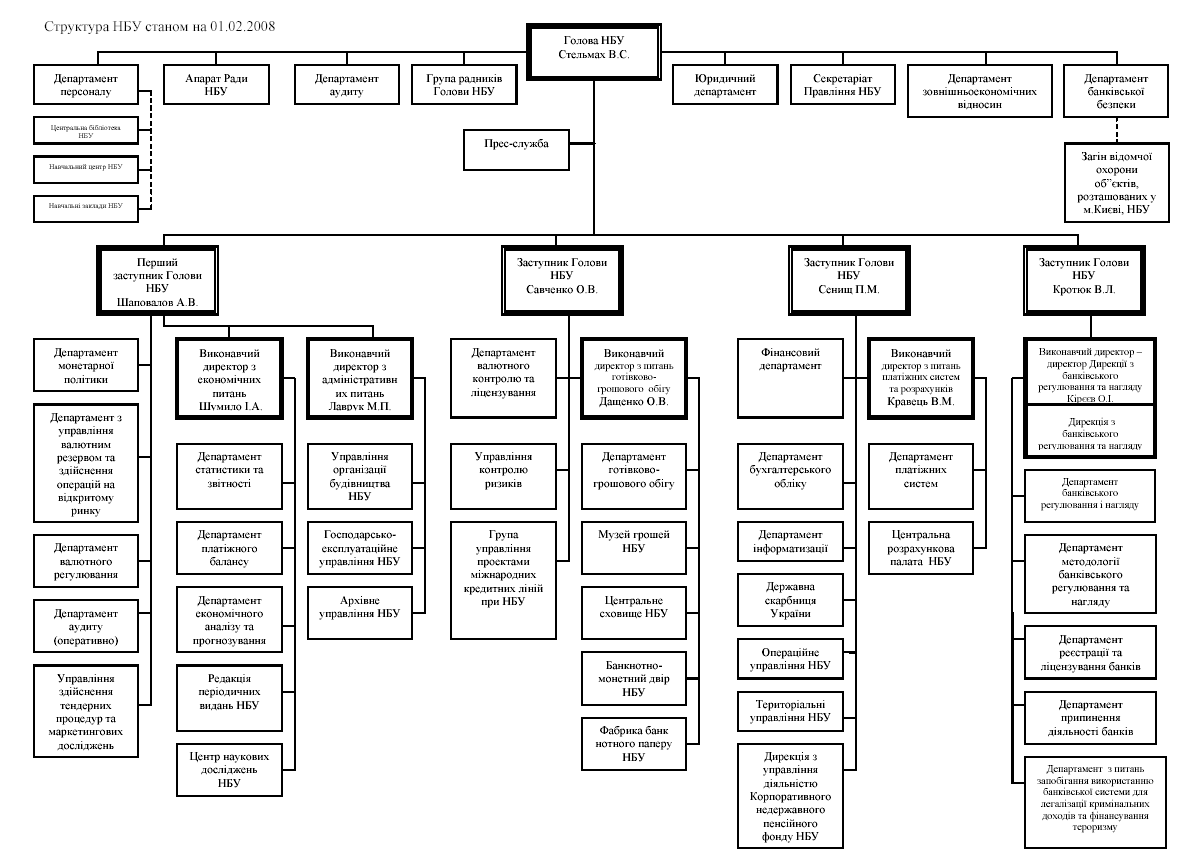

Структура Національного банку будується за принципом централізації з вертикальним підпорядкуванням. В систему НБУ входять:

центральний апарат (м. Київ);

філії (територіальні керування);

розрахункові палати;

Банкнотно-монетний двір;

фабрика банкнотного паперу;

Державна скарбниця України;

Центральне сховище;

спеціалізовані підприємства, банківські навчальні заклади й інші структурні одиниці й підрозділи, необхідні для забезпечення діяльності НБУ.

НБУ має статутний капітал, що є державною власністю й становить 10 мільйонів гривень. Він є економічно самостійним органом, що здійснює витрати за рахунок власних доходів у межах затвердженого кошторису.

Національний банк не відповідає по зобов'язанням органів державної влади, а органи державної влади не відповідають по зобов'язанням НБУ.

Одержання прибутку не є метою діяльності НБУ. Плановані доходи й витрати відображаються в кошторисі його доходів і витрат. НБУ за підсумками року у випадку перевищення кошторисних доходів над витратами, затвердженими на поточний бюджетний рік, вносить у Державний бюджет України наступного за звітним роки позитивну різницю на покриття дефіциту бюджету, а перевищення витрат над доходами відшкодовується за рахунок Державного бюджету України наступного за звітним.

Вищим органом управління НБУ є Рада НБУ, а керівним органом - Правління НБУ. Рада НБУ складається з 14 членів, 7 з яких призначає Президент України шляхом прийняття відповідного указу. Засідання Ради проводяться не рідше одного разу у квартал, будучи правочинними лише при наявності не менш восьми його членів. Голова Ради НБУ і його заступники обираються Радою НБУ строком на 3 роки.

Національний банк підзвітний Президенту України й Верховній Раді України в межах їх конституційних повноважень.

Підзвітність означає:

призначення на посаду й звільнення з посади Голови Національного банку Верховною Радою України за поданням Президента України;

призначення й звільнення від посад Президентом України половини складу Ради Національного банку;

призначення й звільнення від посад Верховною радою України половини складу Ради Національного банку;

доповідь Голови Національного банку Верховній Раді України про діяльності Національного банку;

надання президенту України двічі на рік інформацію про стан грошово-кредитного ринку в державі.

Національний банк та Кабінет Міністрів України проводять взаємні консультації з питань грошово-кредитної політики, розробки й здійснення загальнодержавної програми економічного та соціального розвитку. Національний банк за запитом Кабінету Міністрів України надає інформацію щодо монетарних процесів. Кабінет Міністрів України, міністерства та інші центральні органи виконавчої влади а запитом Національного банку надають інформацію, що має вплив на стан платіжного балансу. Національний банк підтримує економічну політику Кабінету Міністрів України, якщо вона не суперечить забезпеченню стабільності грошової одиниці України. Голова Національного банку або за його дорученням один із його заступників можуть брати участь у засіданнях Кабінету Міністрів України з правом дорадчого голосу.

НБУ забороняється надавати прямі кредити як у національної, так й в іноземній валюті на фінансування витрат Державного бюджету України.

Крім того, Національному банку забороняється:

бути акціонером або учасником банків й інших підприємств, установ;

здійснювати операції з нерухомістю, крім тих, які пов'язані із забезпеченням діяльності національного банку і його установ;

здійснювати торговельну, виробничу, страхову й іншу діяльність, що не відповідає функціям НБУ.

Відповідно до Конституції України основною функцією НБУ є забезпечення стабільності грошової одиниці України. Для виконання своєї основної функції НБУ сприяє дотриманню стабільності банківської системи, а також, у межах своїх повноважень, - цінової стабільності.

Національний банк України виконує наступні функції:

визначає й проводить грошово-кредитну політику;

монопольно здійснює емісію національної валюти України й організує її обіг;

виступає кредитором останньої інстанції для банків й організує систему рефінансування;

встановлює для банків й інших фінансово-кредитних установ правила проведення банківських операцій, бухгалтерського обліку й звітності, захисту інформації, засобів і майна;

організує створення й методологічно забезпечує систему грошово-кредитної й банківської статистичної інформації й статистики платіжного балансу;

визначає систему, порядок і форми платежів, у тому числі між банками й фінансово-кредитними установами;

визначає напрямки розвитку сучасних електронних банківських технологій, створює, координує й контролює створенні електронних платіжних засобів, платіжних систем, автоматизації банківської діяльності й засобів захисту банківської інформації;

здійснює банківське регулювання й нагляд;

веде Реєстр банків, їхніх філій і представництв, валютних бірж і фінансово-кредитних установ, здійснює ліцензування банківської діяльності й операцій у передбачених законом випадках;

складає платіжний баланс, здійснює його аналіз і прогнозування;

представляє інтереси України в центральних банках інших держав, міжнародних банках й інших кредитних установах, де співробітництво здійснюється на рівні центральних банків;

здійснює відповідно до певного спеціальним законом повноваженнями валютне регулювання, визначає порядок здійснення платежів в іноземній валюті, організує й здійснює валютний контроль за комерційними банками й іншими кредитними установами, які одержали ліцензію національного банку на здійснення операцій з валютними цінностями;

забезпечує нагромадження й зберігання золотовалютних резервів і здійснення операцій з ними й банківськими металами;

аналізує стан грошово-кредитних, фінансових, цінових і валютних відносин;

організує інкасацію й перевезення банкнот, монет й інших цінностей, видає ліцензії на право інкасації й перевезення банкнот, монет й інших цінностей;

реалізує державну політику з питань захисту державних секретів у системі національного банку;

бере участь у підготовці кадрів для банківської системи;

здійснює інші функції у фінансово-кредитній сфері в межах своєї компетенції, певної законом.

Відповідно до статті 6 Закону України "Про Національний банк України" з метою підвищення надійності банків, зміцнення довіри до банків та банківської системи, зменшення ризиків, що виникають при обслуговуванні клієнтів, Національним банком України створено за участю банків єдину інформаційну систему обліку позичальників (боржників), які мають прострочену заборгованість за кредитами, наданими банками (далі - ЄІС "Реєстр позичальників").

До ЄІС "Реєстр позичальників" підключаються банки, що уклали договір з Національним банком про надання інформаційно-довідкових послуг через цю систему. Після підключення банк регулярно надає інформацію про своїх ненадійних клієнтів і несе повну відповідальність згідно з чинним законодавством за достовірність наданої інформації. Кількість запитів на формування звітів для банку протягом робочого дня не обмежується. Для забезпечення конфіденційності всі файли інформаційного обміну обробляються електронними засобами захисту інформації, розробленими в Національному банку.

З метою підвищення ефективності функціонування ЄІС "Реєстр позичальників" банк-учасник може надавати своїм філіям, обласним дирекціям дозвіл на користування інформаційно-довідковими послугами реєстру.

Національний банк регламентує й забезпечує функціонування ЄІС "Реєстр позичальників", гарантує її надійність і безпеку, організовує підключення банків до системи відповідно до чинного законодавства, вносити зміни в порядок функціонування системи, забезпечує зберігання інформації в базі даних.

Інформація, що зберігається в ЄІС "Реєстр позичальників", становить банківську таємницю. Національний банк та банки-учасники системи не мають права використовувати цю інформацію не за цільовим призначенням, розголошувати, надавати іншим юридичним чи фізичним особам, крім особини, про якові зібрана інформація.

Банки-учасники активно користуються інформаційно-довідковими послугами ЄІС "Реєстр позичальників". На сьогодні уклали домов з НБУ про долю в ЄІС "Реєстр позичальників" понад 130 банків, сумарні активи яких складають більше 80 % від активів банківської системи України. Загальна кількість банківських установ - учасників ЄІС "Реєстр позичальників" (з урахуванням філій) - 608. Загальна сума простроченої заборгованості за кредитами, наданими банками, а також ліквідаційними комісіями банків, занесена до бази даних, становить 3,99 млрд.грн. Кількість заборгованостей, які обліковуються в ЄІС "Реєстр позичальників", складає 26016.