Майно й інші форми забезпечення зобов'язань позичальника перед банком повинні задовольняти таким вимогам, як:

висока ліквідність;

здатність до тривалого зберігання;

низькі витрати по зберіганню й реалізації застави;

стабільність цін на закладене майно.

Забезпечення кредиту здійснюється за допомогою:

гарантій, що являють собою зобов'язання третьої особи сплатити борг позичальника, у випадку його неплатоспроможності, оформляється у вигляді самостійного зобов'язання гаранта або за допомогою передатного підпису на вимозі боргу;

переуступки контрактів. Переуступка контрактів - це форма забезпечення практикується при кредитуванні будівельних компаній або фірм, що здійснюють регулярні поставки товарів (надання послуг) за контрактом. Позичальник переуступає контракт банку, в результаті чого надходження від замовника (покупця) по оплаті конкретних робіт зараховуються в рахунок погашення заборгованості за кредитом;

переуступки дебіторської заборгованості, що складається в передачі банку підлягаючій оплаті рахунків за поставлений позичальником товари (роботи, послуги).

забезпечення цінними паперами, переважно високоліквідними цінними паперами;

забезпечення дорогоцінними металами - як застава по кредиту приймаються монети, злитки, вироби із золота, срібла, платини, дорогоцінне каміння.

4. Позиковий відсоток і його диференціація

Позиковий відсоток (ставка відсотка) - це частина доданої вартості, що виплачується позичальником власнику цього капіталу.

Відсоток виражає споживчу вартість позикового капіталу. Норма відсотка регулюється співвідношенням попиту та пропозиції позичкового капіталу.

Ставки відсотка бувають твердими і плаваючими. Тверді відсотки не змінюються протягом всього періоду кредитування, плаваючі відсотки мають властивість змінюватись під впливом зовнішніх факторів.

До факторів, що впливають на величину процентної ставки, відносяться:

дисконтна ставка НБУ;

рівень інфляції;

строк кредитування;

витрати по формуванню позикового капіталу;

рівень ризику;

розмір позики;

попит на кредити;

характер наданого забезпечення;

зміст наданого забезпечення;

необхідність одержання прибутку від позикових операцій.

5. Проблемні позики і банківський контроль

Процес кредитування включає контроль з боку банків за виконанням умов кредитного договору. Кредитна політика банку спрямована на забезпечення балансу між обережністю й ризикованістю. Працівник банку зобов'язаний виявляти фінансові труднощі у позичальника і вживати заходів до їх запобігання й захисту банківських інтересів.

Неприйняття мер веде до негативних наслідків в роботі банку:

1) підривається репутація банку;

2) необхідність додаткових витрат, що пов'язані із стягненням проблемних позик;

3) частина позикового капіталу залишається у не відсоткових активах.

Проблемні позики виникають в результаті причин, що залежать від банку, і причин, що залежать від клієнта. До причин непогашення позичок, що залежать від банку, можна віднести:

1. Ліберальне відношення до позичальника при розгляді заявки на кредит.

2. Неякісна оцінка кредитоспроможності позичальника.

3. Неякісне структурування позик.

4. Помилки в оцінці забезпечення позики.

5. Відсутність контролю за позичальником у період погашення кредиту.

Причини виникнення проблемних позичок, що залежать від клієнта:

1. Низький рівень менеджменту підприємства.

2. Погіршення якості продукції, робіт.

3. Слабкий контроль за фінансовим станом підприємства.

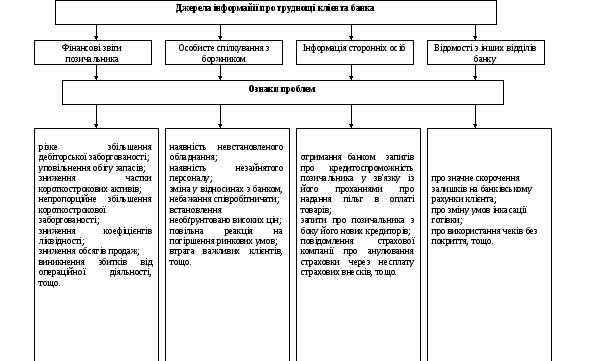

Труднощі з погашенням позичок найчастіше виникають не випадково і не відразу. Це процес, що розвивається протягом визначеного часу. Як правило, існують численні тривожні сигнали, що дозволяють зрозуміти, що фінансове становище позичальника погіршується і виданий йому кредит може бути не погашений у термін або взагалі перетвориться в безнадійний борг. Джерела інформації і тривожні сигнали представлено у вигляді рис.4.1.

Рис.4.1.

Діагностика проблем клієнта банка

Рис.4.1.

Діагностика проблем клієнта банка

Успіх банку в зниженні кількості проблемних суд в його кредитному портфелі багато в чому залежить від того, наскільки ефективні попереджальні міри, що спрямовуються на запобіганні виникненню проблемних кредитів.

В тому випадку, коли кредит визнається проблемним, банк використовує два основних методи управління проблемними судами:

реструктуризація;

ліквідація.

Метод реструктуризації використовується з урахуванням конкретних обставин і результатів попереднього аналіза проблеми. Він повинен, по-перше, включати міри, які спрямовані на допомогу клієнту в поновленні його нормальної діяльності шляхом розробки й реалізації спеціальних заходів виробничого, організаційного, фінансового характеру.

Участь банку в цих заходах може складатися у перегляді графіку погашення боргу, зміни умов кредитної угоди, що стосується забезпечення кредиту (табл.4.4.):

Таблиця 4.4.

Заходи з відновлення кредитоспроможності позичальника

|

Заходи підприємства-позичальника |

Заходи банка-кредитора |

|

Скорочення надмірних запасів сировини |

Погашення заборгованості за рахунок змін в зобов'язаннях:

|

|

Стягнення дебіторської заборгованості | |

|

Пошук нових можливостей на ринку | |

|

Продаж застарілого обладнання, неприбуткових виробничих цехів | |

|

Пошук додаткового акціонерного капіталу |

Реалізація предмета застави |

|

Організаційні перебудови |

Погашення боргу іншими особами |

Найбільш прийнятним варіантом є такий перегляд умов кредитного договору, що дає і банку, і його клієнтам відновити нормальну діяльність.

Позитивний результат по погашенню проблемного кредиту досягається шляхом розробки, підписання, реалізації спільної угоди між банком і позичальником, що дає можливість банку контролювати діяльність позичальника. У випадку, якщо банк переконується в тім, що угоди договору не виконуються, кредит класифікується як безнадійний і заборгованість по ньому повинна бути ліквідована.

Ліквідація кредиту здійснюється з використанням мір правового характеру, тобто стягнення заборгованості через суд, виконання судових рішень, банкрутство позичальника. Якщо стягнення через суд не привело до позитивного результату, банк списує його за рахунок резервів для відшкодування витрат за кредитними операціями.