9.5. Сбор данных о затратах

Источники информации по затратам на качество. При определении затрат на качество можно воспользоваться следующими источниками. Затраты на материалы могут быть получены из анализа накладных, записей в складской документации. Выплаты персоналу могут быть взяты из ведомостей на оплату. Стоимость поставок может быть определена по соответствующим счетам и накладным. Объемы выплат заработной платы должны быть взяты с учетом реально затраченного времени на проведение работ по обеспечению качества каждым вовлеченным в эту работу сотрудником.

Классификация затрат и их распределение по элементам должны стать частью повседневной работы предприятия.

К источникам информации можно отнести также и другие документы: отчеты о производственных расходах, данные о стоимости продукции, отчеты о расходах на ремонт и гарантийное обслуживание, отчеты о командировках, протоколы анализа материалов, отчёты о браке и др.

Сбор данных и отчет о затратах, связанных с качеством. Сбор данных, а также отчет о затратах на качество входят, как правило, в обязанности финансового отдела. Учитывая недостаточную отработку этого процесса на российских предприятиях, можно отдельные операции управленческого учета возложить на службу качества (сбор данных и оценка качества) и бухгалтерию (расчет отклонений, бюджетирование). Британский стандарт BS 6143 рекомендует осуществлять сбор данных о затратах, связанных с качеством, в пять этапов.

1-й этап – определение затрат, непосредственно связанных с функцией качества, в том числе затрат, связанных с оплатой сотрудников службы качества (заработная, плата, отчисления в различные фонды); затрат, связанных с использованием помещений (арендная плата, расходы на отопление, освещение, охрану и пр.); отчислений на содержание вспомогательного персонала, канцелярских и административных расходов; затрат на амортизацию средств и оборудования для контроля качества; стоимость расходных материалов и другие не основные затраты.

2-й этап – определение затрат, связанных с качеством и относящихся к функциям, выполняемым сотрудниками других отдел (не службы качества).

3-й этап – внутренние затраты, связанные с «заложенными в бюджет» отказами. Это затраты, связанные с запасами материалов, комплектующих, полуфабрикатов в таких операциях, где имеет место высокий риск брака продукции.

4-й этап – внутренние затраты, связанные с «непредвиденным» отказами. То же, что и на третьем этапе, но не запланировано. Сюда относятся затраты, связанные с повторным контролем, переделкой продукции, заменой исходных материалов и др.

5-й этап – расходы, связанные с отказами после смены владельца, т.е. после доставки материалов от потребителей, после приема негодной продукции и т.д. Сюда же относятся затраты, связанные с исследованием причин полученных отказов.

В том же стандарте рассмотрены и проблемы, которые возникают при определении затрат, связанных с качеством. Рассмотрено пять видов проблем:

1) надзор;

2) чрезмерная сложность;

3) двойной учет и связанное с ним завышение оценки качества;

4) учет накладных расходов;

5) заложенные в документацию поправки на брак.

Полный учет вклада отдельных затрат, вносимых некоторыми аспектами качества, может стать ясным только после тщательного ознакомления результатов наблюдений. Часто основной проблемой, с которой приходится сталкиваться службе качества, является чрезмерная сложность полученных данных, особенно на ранних стадиях создания системы учета.

Работу по сбору информации по качеству и ее анализу необходимо систематизировать. При этом должна быть уверенность в том, что все данные согласуются с финансовыми материалами, счетами и т. д. Логично, чтобы к этой работе была привлечена бухгалтерия.

Матрица ответственности подразделений за своевременность и полноту информации по затратам на предприятии приведена (для примера) в табл. 21.

Сбор информации по затратам на качество не является самоцелью. Каждая информация должна быть соотнесена с определенным показателем качества или экономическим показателем, каким чаще всего является число продаж товарной продукции.

Таблица 21

Распределение ответственности за своевременность и полноту информации

№ |

Вид деятельности |

Исполнитель |

1 |

Определение категории затрат |

Бухгалтерия |

2 |

Сбор данных о затратах |

Бухгалтерия |

3 |

Распределение данных по категориям |

Бухгалтерия |

4 |

Представление данных в службу качества |

Бухгалтерия |

5 |

Анализ затрат |

Служба качества |

6 |

Исследование причины |

Служба качества |

7 |

Разработка рекомендаций по снижению затрат |

Служба качества |

8 |

Составление отчета по затратам на качество |

Служба качества |

9 |

Координация деятельности по управлению затратами внутри предприятия |

Служба качества |

10 |

Выполнение рекомендаций |

Функции подразделений |

11 |

Контроль и коррекция мероприятий |

Служба качества |

В то же время число продаж может оказаться достаточно изменчивым показателем; зависящим от сезонных факторов. В этом случае целесообразно «привязать» информацию к объёмам производства. В любом случае руководство предприятия должно быть уверено в том, что полученные результаты действительно отражают реальную картину затрат на качество.

Затраты на качество в зависимости от различных факторов могут оцениваться по следующим коэффициентам, базирующимся:

■ на рабочей силе (коэффициент равен отношению расходов, связанных с внутренними отказами, к прямым расходам на рабочую силу);

■ затратах, (коэффициент равен отношению общих затрат, связанных с отказами, к затратам на производство продукции);

■ продажах (коэффициент равен отношению общих затрат на качество к общему объему продаж);

■ количестве (коэффициент равен отношению общих затрат на качество к количеству выпущенной продукции);

■ добавочной стоимости (коэффициент равен отношению общих затрат на качество к добавочной стоимости).

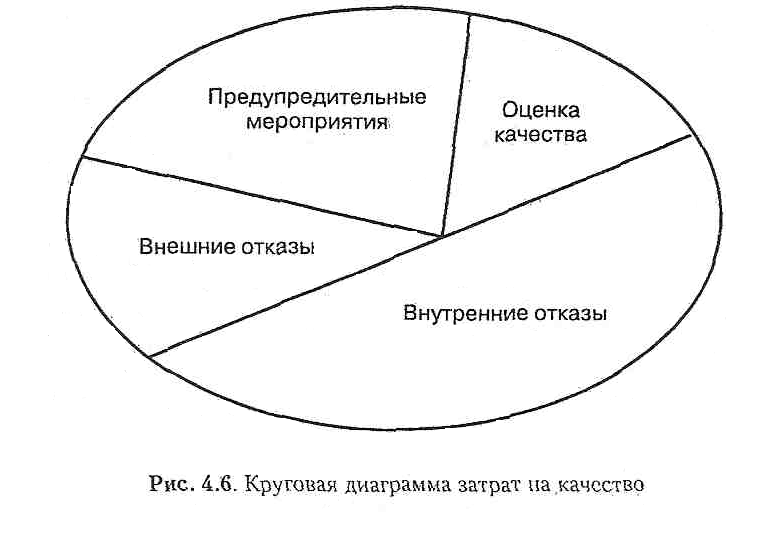

Соотношение между затратами, связанными с отказами, оценкой и предупреждением, часто представляют в виде круговой диаграммы, наглядно демонстрирующей относительные размеры затрат (рис. 21).

Рис. 21. Диаграмма соотношения между затратами, связанными с отказами

Если затраты на оценку превышают затраты на отказы, то это должно настораживать как серьезный признак неэффективности затрат.

В литературе по качеству приводится ряд систем классификаций по затратам на качество. Приведем классификацию (табл. 22) Ю. Куликова, которая, на наш взгляд, позволяет улучшить проведение анализа, оценки и учета затрат.

Таблица 22

Классификация затрат на качество

Признак классификации |

Группа затрат |

По целевому назначению |

На улучшение качества На обеспечение качества На управление качеством На создание системы качества |

По экономическому характеру затрат |

Текущие и единовременные |

По виду затрат |

Производительные и непроизводительные |

По методу определения |

Прямые и косвенные |

По возможности учета |

Поддающиеся прямому учету Не поддающиеся прямому учету Экономически нецелесообразно учитывать |

По стадиям жизненного цикла продукции |

На качество при разработке продукции На качество при изготовлении продукции На качество при использовании продукции |

По отношению к производственному процессу |

На качество в основном производстве На качество во вспомогательном производстве На качество при обслуживании производства |

По возможности оценки |

Планируемые и фактические |

По характеру структурирования |

По предприятию По производству По видам продукции |

По объемам формирования и учета |

На продукцию На процессы На услуги |

По субъектам экономических отношений |

У поставщиков сырья, организаций изготовителя и потребителя товара |