Документування господарських операцій з обліку власного капіталу

Бутинець. Бухгалтерський фінансовий облік

Суцільна

та безперервна реєстрація в документах

даних про всі господарські операції,

що здійснюються, є важливим засобом

контролю за правильним формуванням та

використанням власного капіталу

підприємства. Це відбувається завдяки

принципу превалювання сутності над

формою, який передбачає, що всі господарські

операції, пов'язані з формуванням,

змінами та використанням власного

капіталу, обліковуються відповідно до

їх сутності, а не лише виходячи з юридичної

форми.

Майно підприємства становлять

необоротні й оборотні засоби. При

формуванні статутного капіталу в обліку

слід дотримуватися принципу автономності,

згідно з яким кожне підприємство

розглядається як юридична особа,

відокремлена від власників. Тому особисте

майно власників, засновників, акціонерів

не повинно відображатися в обліку та

звітності.

Грошові кошти засновники

вносять на тимчасовий рахунок у банку.

Для надання документів до органів

реєстрації, засновницький опис майна

нотаріально засвідчується.

Враховуючи

те, що внески до статутного капіталу

можуть здійснюватися не лише грошовими

коштами в національній (іноземній)

валютах, але й основними засобами,

нематеріальними активами, виробничими

запасами, використовують натуральні

та грошові вимірники. Однак загальна

вартість майна на початку діяльності

підприємства визначається в грошовому

вимірнику відповідно до принципу єдиного

грошового вимірника.

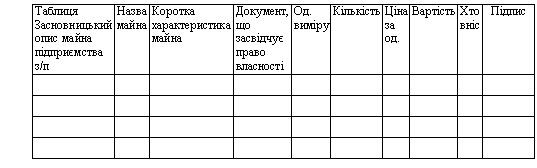

При формуванні

статутного капіталу складається

засновницький опис майна за такою формою

(табл.).

сума

прописом______________________

На відповідальне

зберігання перераховані цінності

прийняв_______________

підпис МВО

Примітка.

На нерухомість додається документ, що

засвідчує право власності.

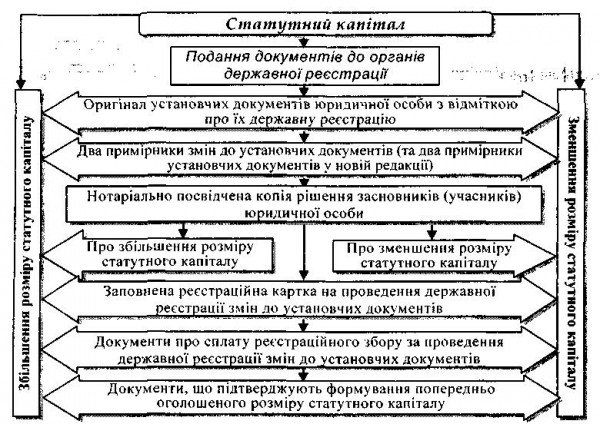

Зміни

розміру статутного капіталу господарського

товариства (ТзОВ, AT) відображаються в

бухгалтерському обліку після внесення

змін до ЄДРПОУ(рис.).

сума

прописом______________________

На відповідальне

зберігання перераховані цінності

прийняв_______________

підпис МВО

Примітка.

На нерухомість додається документ, що

засвідчує право власності.

Зміни

розміру статутного капіталу господарського

товариства (ТзОВ, AT) відображаються в

бухгалтерському обліку після внесення

змін до ЄДРПОУ(рис.).

Рис.

Порядок реєстрації змін статутного

капіталу акціонерного товариства та

товариства з обмеженою відповідальністю

Для

відображення у бухгалтерському обліку

подій, які викликають зміни у структурі

власного капіталу, первинні документи

мають містити дані про: дозвіл

(розпорядження) власника на здійснення

операції з внесення додаткового капіталу;

особу, яка здійснює такий внесок; зміст

і грошову оцінку внеску; дат)'; підписи

осіб, що брали участь у внесенні і

прийнятті додаткового капіталу.

При

реєстрації змін статутного капіталу

акціонерного товариства та товариства

з обмеженою відповідальністю потрібно

керуватися чинним законодавством. При

зменшенні статутного капіталу потрібно

дотримуватися мінімальних вимог до

розміру статутного капіталу на момент

реєстрації змін та документально

правильно їх оформлювати.

Рис.

Порядок реєстрації змін статутного

капіталу акціонерного товариства та

товариства з обмеженою відповідальністю

Для

відображення у бухгалтерському обліку

подій, які викликають зміни у структурі

власного капіталу, первинні документи

мають містити дані про: дозвіл

(розпорядження) власника на здійснення

операції з внесення додаткового капіталу;

особу, яка здійснює такий внесок; зміст

і грошову оцінку внеску; дат)'; підписи

осіб, що брали участь у внесенні і

прийнятті додаткового капіталу.

При

реєстрації змін статутного капіталу

акціонерного товариства та товариства

з обмеженою відповідальністю потрібно

керуватися чинним законодавством. При

зменшенні статутного капіталу потрібно

дотримуватися мінімальних вимог до

розміру статутного капіталу на момент

реєстрації змін та документально

правильно їх оформлювати.

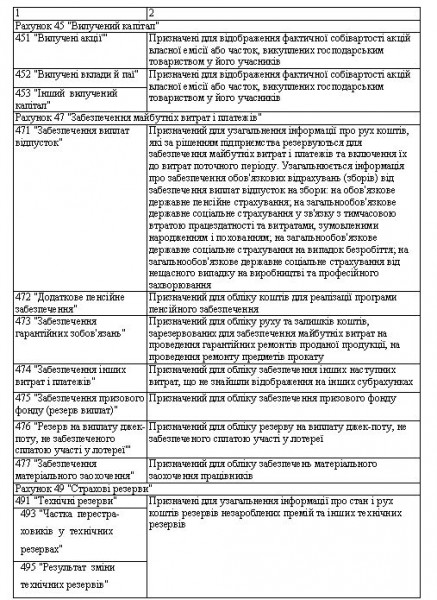

Характеристика рахунків з обліку власного капіталу та забезпечення зобов'язань

Бутинець. Бухгалтерський фінансовий облік

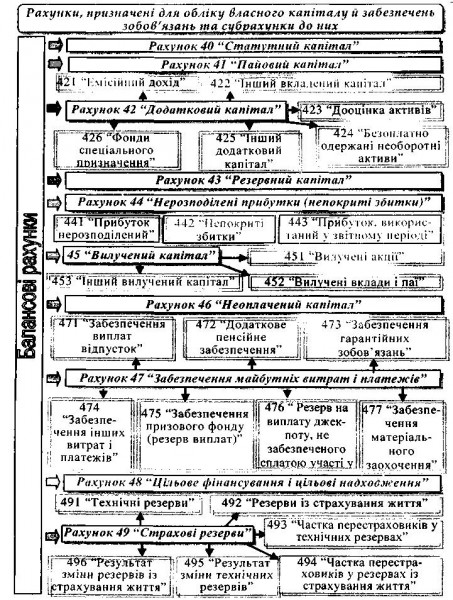

Для

відображення формування, змін і

використання власного капіталу та

забезпечень зобов'язань призначені

наступні балансові рахунки (рис.).

Рис.

Балансові рахунки обліку власного

капіталу та забезпечень зобов'язань

Рахунки

40 "Статутний капітал", 41 "Пайовий

капітал", 45 "Вилучений капітал"

і 46 "Неоплачений капітал"

використовують для формування стартового

капіталу підприємства. Залежно від

організаційної форми підприємства

стартовим капіталом може виступати

статутний або пайовий капітал.

Рахунки

42 "Додатковий капітал", 43 "Резервний

капітал", і 44 "Нерозподілені прибутки

(непокриті збитки)" призначені для

обліку власного капіталу, який створюється

в процесі господарської діяльності

підприємства, але не є статутним

капіталом. Цей капітал належить власникам

і спрямовується на задоволення потреб

господарюючого суб'єкта, проте він не

закріплений по частках за кожним з

учасників.

Для узагальнення інформації

про власний капітал та забезпечення

зобов'язань призначено рахунки класу

4. До них Планом рахунків передбачено

відкриття наступних субрахунків

(табл.).

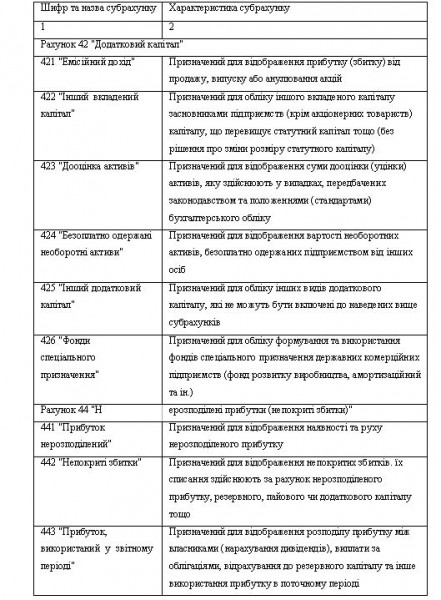

Таблиця

Об'єкти,

що обліковуються на рахунках класу 4

"Власний капітал та забезпечення

зобов'язань"

Рис.

Балансові рахунки обліку власного

капіталу та забезпечень зобов'язань

Рахунки

40 "Статутний капітал", 41 "Пайовий

капітал", 45 "Вилучений капітал"

і 46 "Неоплачений капітал"

використовують для формування стартового

капіталу підприємства. Залежно від

організаційної форми підприємства

стартовим капіталом може виступати

статутний або пайовий капітал.

Рахунки

42 "Додатковий капітал", 43 "Резервний

капітал", і 44 "Нерозподілені прибутки

(непокриті збитки)" призначені для

обліку власного капіталу, який створюється

в процесі господарської діяльності

підприємства, але не є статутним

капіталом. Цей капітал належить власникам

і спрямовується на задоволення потреб

господарюючого суб'єкта, проте він не

закріплений по частках за кожним з

учасників.

Для узагальнення інформації

про власний капітал та забезпечення

зобов'язань призначено рахунки класу

4. До них Планом рахунків передбачено

відкриття наступних субрахунків

(табл.).

Таблиця

Об'єкти,

що обліковуються на рахунках класу 4

"Власний капітал та забезпечення

зобов'язань"

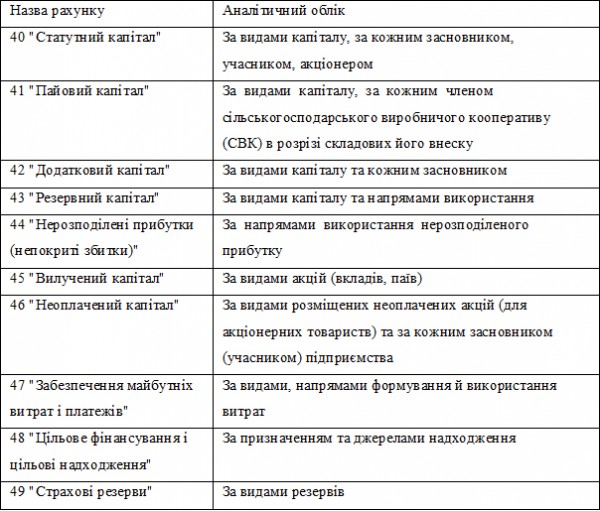

Аналітичний

облік власного капіталу та забезпечень

зобов'язань на підприємстві ведеться

в наступних розрізах (табл. ).

Таблиця.

Аналітичний облік власного капіталу

та забезпечень зобов'язань

Аналітичний

облік власного капіталу та забезпечень

зобов'язань на підприємстві ведеться

в наступних розрізах (табл. ).

Таблиця.

Аналітичний облік власного капіталу

та забезпечень зобов'язань

Управлінський

облік власного капіталу

Складність

управління власним капіталом полягає

в тому, що в процесі поточної діяльності

відбуваються безперервні зміни, пов'язані

зі збільшенням або зменшенням як

його

загальної величини, так і окремих

складових.

Для управління власним

капіталом бухгалтерський облік покликаний

забезпечувати користувачів інформацією

про:

— кількість засновників, їх

частку у статутному капіталі, додаткові

внески засновників, збільшення або

зменшення номінальної вартості випущених

акцій, вилучення власного капіталу,

анулювання акцій, обмін облігацій на

акції підприємства тощо;

-повноту та

своєчасність відображення в бухгалтерському

обліку операцій з пайовим капіталом,

правильність обліку пайових

внесків;

-забезпечення страхування

найбільш ризикових видів діяльності,

розміри обов'язкових щорічних відрахувань

до резервного капіталу;

- ступінь

залежності підприємства від залучених

джерел фінансування; -встановлення

достовірності первинних даних відносно

формування

статутного капіталу,

використання активів, що є внесками,

правильності ведення обліку статутного

капіталу;

-формування додатково

вкладеного капіталу, правильність

ведення обліку операцій з додатково

вкладеним капіталом, достовірність

відображення даних в звітності

підприємства;

- наявність та рух

нерозподіленого прибутку підприємства

та напрями його використання, списання

непокритих збитків за рахунок

нерозподіленого прибутку, величину

розподіленого між власниками

прибутку;

-відповідність статутного

капіталу величині чистих активів в

кінці року на дату балансу (Статутний

капітал мінімальний < Статутний капітал

фактичний < Чисті активи).

Розрахунок

аналітичних показників, які ґрунтуються

на використанні даних бухгалтерського

фінансового обліку, забезпечує отримання

інформації про формування та зміни

складових власного капіталу, своєчасність

розрахунків з учасниками щодо нарахованих

дивідендів та компенсації при виході

з підприємства. Відповідно до розрахованих

аналітичних показників готуються

проекти управлінських рішень щодо:

-

визначення принципових підходів до

змін у структурі власного капіталу

підприємства;

-отримання інформації

про стан внесків до статутного капіталу

у розрізі їх кількості, якості та

матеріально відповідальних осіб;

-

аналізу наявності простроченої

заборгованості учасників за внесками

до статутного капіталу;

- розподілу

прибутку підприємства, формування та

використання коштів резервного капіталу

за цільовим призначенням;

- підвищення

достовірності відображення на рахунках

аналітичного обліку господарських

операцій з формування та змін складових

власного капіталу та розрахунків з

учасниками;

- своєчасного складання

та подання звітності про зміни складових

власного капіталу та розрахунків з

учасниками.

Інформація щодо резервного

капіталу дозволяє приймати рішення про

спрямування прибутку до нього, напрями

його використання. Якщо інформація

надається у вигляді внутрішнього звіту,

вона буде корисною під час прийняття

рішення про виплату дивідендів (у т.ч.

за рахунок резервного капіталу).

Джерелами

інформації для управління власним

капіталом є дані аналітичних рахунків,

які відкриваються до рахунків класу 4

"Власний капітал та забезпечення

зобов'язань", первинні документи,

Засновницький опис майна, облікові

регістри, фінансова звітність.

Податковий

облік

При здійсненні операцій з

власним капіталом виникають розрахунки

з наступними податками: податок на

додану вартість, податок на прибуток

та податок з доходів фізичних осіб.

Під

час формування статутного капіталу

підприємства операції з внесення

засновником основних засобів,

нематеріальних активів, виробничих

запасів підлягають оподаткуванню

податком на додану вартість, при цьому

визнається податковий кредит у емітента

корпоративних прав.

Операції з

внесення грошових коштів засновником

до статутного капіталу підприємства

не оподатковуються податком на додану

вартість, і у емітента корпоративних

прав не визнається податковий кредит.

Сума

додаткового капіталу, що відображається

в бухгалтерському обліку в результаті

безоплатного одержання підприємством

необоротних активів, визнається валовими

доходами. Курсові різниці за розрахунками

із засновником-нерезидентом в іноземній

валюті у податковому обліку не

відображаються у складі валових доходів

і витрат.

Не визнаються валовими

доходами і витратами операції з формування

та збільшення статутного капіталу,

зокрема внесення грошових коштів,

основних засобів, а також зменшення

статутного капіталу.

Операції з

нарахування компенсації учаснику-фізичній

особі при виході з підприємства понад

розмір внеску до статутного капіталу

та дивідендів оподатковуються податком

з доходів фізичних осіб.

Умови, за

яких дивіденди не оподатковуються

податком з доходів фізичних осіб:

1)

дивіденди нараховуються юридичною

особою - резидентом у вигляді акцій

(часток, паїв), ним же й емітованих;

2)

таке нарахування не змінює пропорцій

(часток) участі всіх акціонерів (власників)

у статутному капіталі емітента;

3) у

результаті збільшується статутний

капітал такого емітента на сукупну

номінальну вартість нарахованих

дивідендів.

Якщо викуп цінних паперів

відбувається за ціною меншою від

номінальної, різниця включається до

складу валового доходу.

Однак, при

викупі акцій нижче за номінал дохід не

з'являється, тому говорити про валовий

дохід немає підстав. (Розраховуючись

із нерезидентом (уповноваженою ним

особою) за акції, що викуповують, AT

зобов'язано /тримати податок на репатріацію

за ставкою 15% з прибутку нерезидента

від продажу таких акцій. Його перераховують

до бюджету під час виплати доходу.

Якщо

доходи від продажу акцій та інших

корпоративних прав, одержані (нараховані)

у звітному періоді, перевищують витрати,

понесені (нараховані) підприємством у

такому періоді при купівлі цінних

паперів цього ж виду, -різницю відносять

до валових доходів.

Від'ємний фінансовий

результат до валових витрат не включають.

На цю величину зменшують фінансові

результати від операцій з акціями та

іншими корпоративними правами наступних

звітних періодів до повного її

погашення.

Якщо покупець акцій -

пов'язана з емітентом особа, неплатник

податку на прибуток (у т. ч. фізична

особа) виникає проблема застосування

звичайних цін при розрахунку доходів.

Продаж

акцій за гроші, в обмін на інші ЦП або

корпоративні права не буде об'єктом

обкладання ПДВ.

При продажу акцій за

гроші, в обмін на інші ЦП або корпоративні

права (тобто при операціях поставки, що

не є об'єктом оподаткування) в AT виникне

питання про розподіл вхідного ПДВ за

накладними витратами.

Облік власного

капіталу СМП

Суб'єкти малого

підприємництва (СМП) за власним бажанням

для відображення господарських операцій

на рахунках бухгалтерського обліку

можуть використовувати

План рахунків

бухгалтерського обліку активів, капіталу,

зобов'язань та господарських операцій

СМП, що повинно бути зазначено в Положенні

про облікову політику. Порівняльну

характеристику повного і спрощеного

Плану рахунків з класу 4 "Власний

капітал та забезпечення зобов'язань"

наведено нижче (рис.).

Управлінський

облік власного капіталу

Складність

управління власним капіталом полягає

в тому, що в процесі поточної діяльності

відбуваються безперервні зміни, пов'язані

зі збільшенням або зменшенням як

його

загальної величини, так і окремих

складових.

Для управління власним

капіталом бухгалтерський облік покликаний

забезпечувати користувачів інформацією

про:

— кількість засновників, їх

частку у статутному капіталі, додаткові

внески засновників, збільшення або

зменшення номінальної вартості випущених

акцій, вилучення власного капіталу,

анулювання акцій, обмін облігацій на

акції підприємства тощо;

-повноту та

своєчасність відображення в бухгалтерському

обліку операцій з пайовим капіталом,

правильність обліку пайових

внесків;

-забезпечення страхування

найбільш ризикових видів діяльності,

розміри обов'язкових щорічних відрахувань

до резервного капіталу;

- ступінь

залежності підприємства від залучених

джерел фінансування; -встановлення

достовірності первинних даних відносно

формування

статутного капіталу,

використання активів, що є внесками,

правильності ведення обліку статутного

капіталу;

-формування додатково

вкладеного капіталу, правильність

ведення обліку операцій з додатково

вкладеним капіталом, достовірність

відображення даних в звітності

підприємства;

- наявність та рух

нерозподіленого прибутку підприємства

та напрями його використання, списання

непокритих збитків за рахунок

нерозподіленого прибутку, величину

розподіленого між власниками

прибутку;

-відповідність статутного

капіталу величині чистих активів в

кінці року на дату балансу (Статутний

капітал мінімальний < Статутний капітал

фактичний < Чисті активи).

Розрахунок

аналітичних показників, які ґрунтуються

на використанні даних бухгалтерського

фінансового обліку, забезпечує отримання

інформації про формування та зміни

складових власного капіталу, своєчасність

розрахунків з учасниками щодо нарахованих

дивідендів та компенсації при виході

з підприємства. Відповідно до розрахованих

аналітичних показників готуються

проекти управлінських рішень щодо:

-

визначення принципових підходів до

змін у структурі власного капіталу

підприємства;

-отримання інформації

про стан внесків до статутного капіталу

у розрізі їх кількості, якості та

матеріально відповідальних осіб;

-

аналізу наявності простроченої

заборгованості учасників за внесками

до статутного капіталу;

- розподілу

прибутку підприємства, формування та

використання коштів резервного капіталу

за цільовим призначенням;

- підвищення

достовірності відображення на рахунках

аналітичного обліку господарських

операцій з формування та змін складових

власного капіталу та розрахунків з

учасниками;

- своєчасного складання

та подання звітності про зміни складових

власного капіталу та розрахунків з

учасниками.

Інформація щодо резервного

капіталу дозволяє приймати рішення про

спрямування прибутку до нього, напрями

його використання. Якщо інформація

надається у вигляді внутрішнього звіту,

вона буде корисною під час прийняття

рішення про виплату дивідендів (у т.ч.

за рахунок резервного капіталу).

Джерелами

інформації для управління власним

капіталом є дані аналітичних рахунків,

які відкриваються до рахунків класу 4

"Власний капітал та забезпечення

зобов'язань", первинні документи,

Засновницький опис майна, облікові

регістри, фінансова звітність.

Податковий

облік

При здійсненні операцій з

власним капіталом виникають розрахунки

з наступними податками: податок на

додану вартість, податок на прибуток

та податок з доходів фізичних осіб.

Під

час формування статутного капіталу

підприємства операції з внесення

засновником основних засобів,

нематеріальних активів, виробничих

запасів підлягають оподаткуванню

податком на додану вартість, при цьому

визнається податковий кредит у емітента

корпоративних прав.

Операції з

внесення грошових коштів засновником

до статутного капіталу підприємства

не оподатковуються податком на додану

вартість, і у емітента корпоративних

прав не визнається податковий кредит.

Сума

додаткового капіталу, що відображається

в бухгалтерському обліку в результаті

безоплатного одержання підприємством

необоротних активів, визнається валовими

доходами. Курсові різниці за розрахунками

із засновником-нерезидентом в іноземній

валюті у податковому обліку не

відображаються у складі валових доходів

і витрат.

Не визнаються валовими

доходами і витратами операції з формування

та збільшення статутного капіталу,

зокрема внесення грошових коштів,

основних засобів, а також зменшення

статутного капіталу.

Операції з

нарахування компенсації учаснику-фізичній

особі при виході з підприємства понад

розмір внеску до статутного капіталу

та дивідендів оподатковуються податком

з доходів фізичних осіб.

Умови, за

яких дивіденди не оподатковуються

податком з доходів фізичних осіб:

1)

дивіденди нараховуються юридичною

особою - резидентом у вигляді акцій

(часток, паїв), ним же й емітованих;

2)

таке нарахування не змінює пропорцій

(часток) участі всіх акціонерів (власників)

у статутному капіталі емітента;

3) у

результаті збільшується статутний

капітал такого емітента на сукупну

номінальну вартість нарахованих

дивідендів.

Якщо викуп цінних паперів

відбувається за ціною меншою від

номінальної, різниця включається до

складу валового доходу.

Однак, при

викупі акцій нижче за номінал дохід не

з'являється, тому говорити про валовий

дохід немає підстав. (Розраховуючись

із нерезидентом (уповноваженою ним

особою) за акції, що викуповують, AT

зобов'язано /тримати податок на репатріацію

за ставкою 15% з прибутку нерезидента

від продажу таких акцій. Його перераховують

до бюджету під час виплати доходу.

Якщо

доходи від продажу акцій та інших

корпоративних прав, одержані (нараховані)

у звітному періоді, перевищують витрати,

понесені (нараховані) підприємством у

такому періоді при купівлі цінних

паперів цього ж виду, -різницю відносять

до валових доходів.

Від'ємний фінансовий

результат до валових витрат не включають.

На цю величину зменшують фінансові

результати від операцій з акціями та

іншими корпоративними правами наступних

звітних періодів до повного її

погашення.

Якщо покупець акцій -

пов'язана з емітентом особа, неплатник

податку на прибуток (у т. ч. фізична

особа) виникає проблема застосування

звичайних цін при розрахунку доходів.

Продаж

акцій за гроші, в обмін на інші ЦП або

корпоративні права не буде об'єктом

обкладання ПДВ.

При продажу акцій за

гроші, в обмін на інші ЦП або корпоративні

права (тобто при операціях поставки, що

не є об'єктом оподаткування) в AT виникне

питання про розподіл вхідного ПДВ за

накладними витратами.

Облік власного

капіталу СМП

Суб'єкти малого

підприємництва (СМП) за власним бажанням

для відображення господарських операцій

на рахунках бухгалтерського обліку

можуть використовувати

План рахунків

бухгалтерського обліку активів, капіталу,

зобов'язань та господарських операцій

СМП, що повинно бути зазначено в Положенні

про облікову політику. Порівняльну

характеристику повного і спрощеного

Плану рахунків з класу 4 "Власний

капітал та забезпечення зобов'язань"

наведено нижче (рис.).

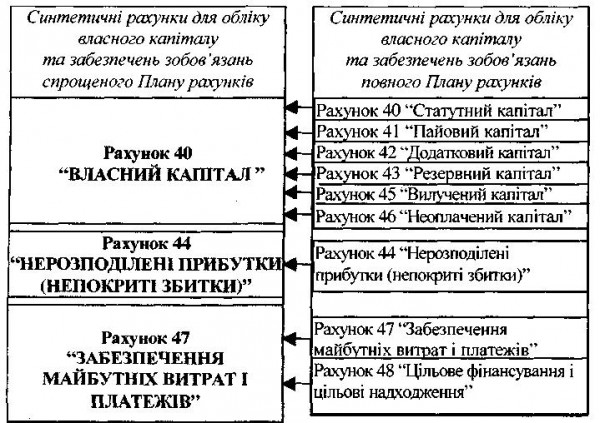

Рис.

Порівняння повного та спрощеного Плану

рахунків класу 4 "Власний капітал та

забезпечення зобов'язань"

Тобто

СМП можуть використовувати лише три

рахунки, призначені для обліку власного

капіталу та забезпечень зобов'язань:

40 "Власний капітал", 44 "Нерозподілені

прибутки (непокриті збитки)" та 47

"Забезпечення майбутніх витрат і

платежів".

Рис.

Порівняння повного та спрощеного Плану

рахунків класу 4 "Власний капітал та

забезпечення зобов'язань"

Тобто

СМП можуть використовувати лише три

рахунки, призначені для обліку власного

капіталу та забезпечень зобов'язань:

40 "Власний капітал", 44 "Нерозподілені

прибутки (непокриті збитки)" та 47

"Забезпечення майбутніх витрат і

платежів".