Облік дебіторської заборгованості

Бутинець. Бухгалтерський фінансовий облік

Етапи

та порядок загального ведення обліку

розрахунків з покупцями і замовниками

наведено покупців і замовників на

рис

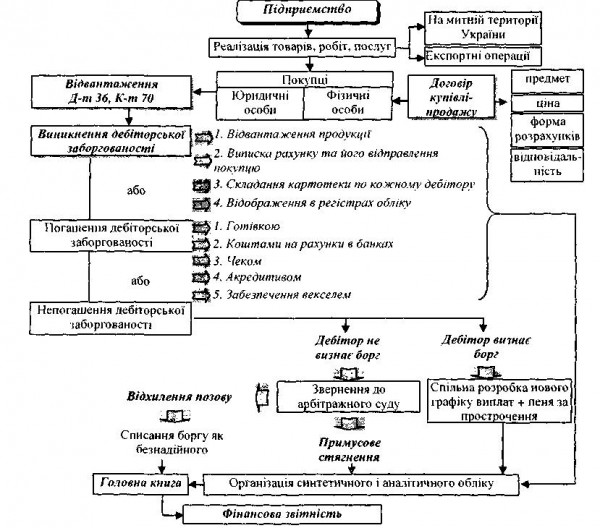

Рис.

Загальна схема бухгалтерського обліку

розрахунків з покупцями

та замовниками

На

суму оплати за відвантажену продукцію,

виконані роботи та надані послуги

покупцям і замовникам та на суму

нарахованого ПДВ на виручку здійснюють

наступні записи: Д-т 36 "Розрахунки з

покупцями та замовниками", К-т 70

"Доходи від реалізації" та Д-т 70

"Доходи від реалізації", К-т 64

"Розрахунки за податками та платежами".

При погашенні покупцями та замовниками

своєї заборгованості:

♦ у випадку

погашення грошовими коштами: Д-т 30, 31,

К-т 36;

♦ у випадку погашення векселем:

Д-т 18, 34, К-т 36.

Податковий облік

Відповідно

до податкового законодавства датою

збільшення валового доходу вважається

дата, яка припадає на податковий період,

протягом якого відбувається будь-яка

з подій, що сталася раніше:

- або дата

зарахування коштів від покупця (замовника)

на банківський рахунок платника податку

в оплату товарів (робіт, послуг), що

підлягають продажу, у разі продажу

товарів (робіт, послуг) за готівку - дата

її оприбуткування в касі платника

податку, а за відсутності такої - дата

інкасації готівки у банківській установі,

що обслуговує платника податку;

- або

дата відвантаження товарів, а для робіт

(послуг) - дата фактичного надання

результатів робіт (послуг) платником

податку.

У разі коли торгівля продукцією

(роботами, послугами) здійснюється з

використанням кредитних або дебетових

карток, дорожніх, комерційних, персональних

або інших чеків, датою збільшення

валового доходу вважається дата

оформлення відповідного рахунку

(товарного чека).

З питань обліку на

субрахунку 362 "Розрахунки з іноземними

покупцями" розглянемо деякі особливості,

пов'язані з відображенням операцій

одночасно в національній та іноземній

валюті за допомогою умовного числового

прикладу (приклад).

У випадку зменшення

курсу іноземної валюти у відношенні до

національної операційна курсова різниця

відображається за дебетом рахунку 945

"Втрати від операційної курсової

різниці2.

Операція із закриття

розрахунків за бартерною угодою

відображається в бухгалтерському обліку

записом Д-т 63 "Розрахунки з постачальниками

та підрядниками", К-т 36 "Розрахунки

з покупцями та замовниками".

Відображення

у бухгалтерському обліку розрахунків

з покупцями і замовниками наведено у

табл.

Таблиця. Облік розрахунків з

покупцями та замовниками

Рис.

Загальна схема бухгалтерського обліку

розрахунків з покупцями

та замовниками

На

суму оплати за відвантажену продукцію,

виконані роботи та надані послуги

покупцям і замовникам та на суму

нарахованого ПДВ на виручку здійснюють

наступні записи: Д-т 36 "Розрахунки з

покупцями та замовниками", К-т 70

"Доходи від реалізації" та Д-т 70

"Доходи від реалізації", К-т 64

"Розрахунки за податками та платежами".

При погашенні покупцями та замовниками

своєї заборгованості:

♦ у випадку

погашення грошовими коштами: Д-т 30, 31,

К-т 36;

♦ у випадку погашення векселем:

Д-т 18, 34, К-т 36.

Податковий облік

Відповідно

до податкового законодавства датою

збільшення валового доходу вважається

дата, яка припадає на податковий період,

протягом якого відбувається будь-яка

з подій, що сталася раніше:

- або дата

зарахування коштів від покупця (замовника)

на банківський рахунок платника податку

в оплату товарів (робіт, послуг), що

підлягають продажу, у разі продажу

товарів (робіт, послуг) за готівку - дата

її оприбуткування в касі платника

податку, а за відсутності такої - дата

інкасації готівки у банківській установі,

що обслуговує платника податку;

- або

дата відвантаження товарів, а для робіт

(послуг) - дата фактичного надання

результатів робіт (послуг) платником

податку.

У разі коли торгівля продукцією

(роботами, послугами) здійснюється з

використанням кредитних або дебетових

карток, дорожніх, комерційних, персональних

або інших чеків, датою збільшення

валового доходу вважається дата

оформлення відповідного рахунку

(товарного чека).

З питань обліку на

субрахунку 362 "Розрахунки з іноземними

покупцями" розглянемо деякі особливості,

пов'язані з відображенням операцій

одночасно в національній та іноземній

валюті за допомогою умовного числового

прикладу (приклад).

У випадку зменшення

курсу іноземної валюти у відношенні до

національної операційна курсова різниця

відображається за дебетом рахунку 945

"Втрати від операційної курсової

різниці2.

Операція із закриття

розрахунків за бартерною угодою

відображається в бухгалтерському обліку

записом Д-т 63 "Розрахунки з постачальниками

та підрядниками", К-т 36 "Розрахунки

з покупцями та замовниками".

Відображення

у бухгалтерському обліку розрахунків

з покупцями і замовниками наведено у

табл.

Таблиця. Облік розрахунків з

покупцями та замовниками

Синтетичний

облік за рахунком 36 "Розрахунки з

покупцями та замовниками" ведеться

в Журналі З (І розділ), приклад заповнення

якого розглядався в лекції 19, і Відомості

3.1 (зразок 14.2).

Поточна дебіторська

заборгованість покупців і замовників

за надані їм продукцію, товари, роботи

або послуги (крім заборгованості, яка

забезпечена векселем) відображається

в статті балансу "Дебіторська

заборгованість за товари, роботи,

послуги" (рядки 160-162 активу балансу).

До підсумку Балансу включається чиста

реалізаційна вартість дебіторської

заборгованості.

Зміни в розмірах

поточної дебіторської заборгованості

відображаються у Звіті про рух грошових

коштів підприємства, (ф. №3).

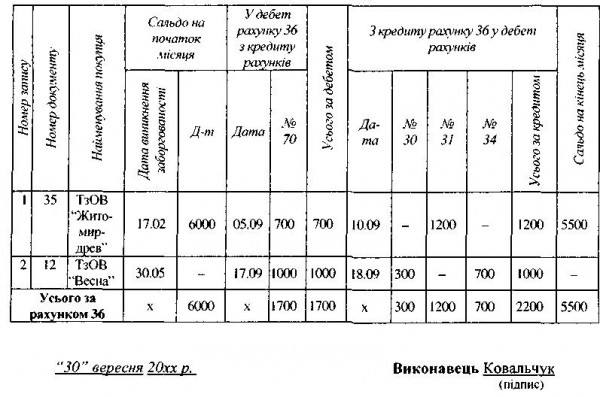

Зразок.

А

Т "Промінь " підприємство

Відомість

3.1 аналітичного обліку розрахунків з

покупцями та замовниками (до рахунку

36) за вересень 20хх р.

Синтетичний

облік за рахунком 36 "Розрахунки з

покупцями та замовниками" ведеться

в Журналі З (І розділ), приклад заповнення

якого розглядався в лекції 19, і Відомості

3.1 (зразок 14.2).

Поточна дебіторська

заборгованість покупців і замовників

за надані їм продукцію, товари, роботи

або послуги (крім заборгованості, яка

забезпечена векселем) відображається

в статті балансу "Дебіторська

заборгованість за товари, роботи,

послуги" (рядки 160-162 активу балансу).

До підсумку Балансу включається чиста

реалізаційна вартість дебіторської

заборгованості.

Зміни в розмірах

поточної дебіторської заборгованості

відображаються у Звіті про рух грошових

коштів підприємства, (ф. №3).

Зразок.

А

Т "Промінь " підприємство

Відомість

3.1 аналітичного обліку розрахунків з

покупцями та замовниками (до рахунку

36) за вересень 20хх р.

Облік

іншої поточної

Облік

іншої поточної