Порядок складання Звіту про рух грошових коштів

Бутинець. Бухгалтерський фінансовий облік

Для оцінки активності діяльності підприємства та з метою управління наявними господарськими засобами, всі грошові потоки поділяються на вхідні та вихідні - надходження і видатки. Вони відображаються у Звіті про рух грошових коштів (ф. № 3). В Україні порядок складання та подання даного Звіту користувачам встановлено П(С)БО 4 "Звіт про рух грошових коштів". МСФЗ також передбачено складання Звіту про рух грошових коштів. Розглянемо відмінності між вимогами П(С)БО 4 "Звіт про рух грошових коштів" та МСФЗ 7 "Звіти про рух грошових коштів" щодо складання даного звіту (табл.). Таблиця. Порівняння національного та міжнародного стандартів, призначених для регулювання складання Звіту про рух гоошових коштів

Слід

відмітити, що П(С)БО і МСФЗ передбачають

складання Звіту з використанням прямого

та непрямого методів. Разом з тим, МСФЗ

має рекомендаційний характер і містить

детальніші пояснення щодо змісту окремих

статей, можливих причин розходження чи

невідповідності, виділення окремих

статей у Звіті.

Метою складання Звіту

про рух грошових коштів є надання

користувачам фінансової звітності

повної, правдивої та детальної інформації

про зміни, що відбулися у грошових коштах

підприємства та їх еквівалентів за

звітний період. Звіт складається для

оцінки спроможності підприємства

генерувати грошові кошти та їх еквіваленти,

а також для прийняття правильних рішень

керівництвом підприємства та власниками

щодо діяльності господарюючих

суб'єктів.

Показник грошових потоків

використовується, з одного боку, як

індикатор фінансової стійкості

підприємства (показник оцінки потенціалу

внутрішніх джерел фінансування), а з

другого - як індикатор прибутковості

(показник фактичної та потенційної

прибутковості підприємства).

Рух

коштів у ф. № 3 відображається за видами

діяльності: операційною, фінансовою та

інвестиційною та надзвичайною у розрізі

визначених видів. Віднесення операцій

з руху коштів до відповідної діяльності

залежить, передусім, від основної

господарської діяльності підприємства.

При

заповненні звіту всі господарські

операції необхідно "розкласти" за

видами діяльності. Наприклад, в операціях

з фінансової оренди вартість переданого

в оренду основного засобу належить до

операційної діяльності, а плата за

надання послуг фінансової оренди - до

фінансової.

Інформаційним джерелом

складання ф. № 3 є дані аналітичного

обліку грошових коштів, матеріальних

активів, дебіторської та кредиторської

заборгованості, показники Балансу,

Звіту про фінансові результати. Важливо

мати інформацію про вартість матеріальних

активів, отриманих у результаті бартерних

операцій, про суми заборгованості, яка

виникла внаслідок операцій фінансової,

інвестиційної та операційної діяльності

(окремо).

У Звіті про рух грошових

коштів не відображаються: внутрішні

зміни у складі грошових коштів; негрошові

операції (отримання активів шляхом

фінансової оренди, бартерні операції,

придбання активів шляхом емісії акцій).

В

Україні звіт про рух грошових коштів

складається з використанням:

Слід

відмітити, що П(С)БО і МСФЗ передбачають

складання Звіту з використанням прямого

та непрямого методів. Разом з тим, МСФЗ

має рекомендаційний характер і містить

детальніші пояснення щодо змісту окремих

статей, можливих причин розходження чи

невідповідності, виділення окремих

статей у Звіті.

Метою складання Звіту

про рух грошових коштів є надання

користувачам фінансової звітності

повної, правдивої та детальної інформації

про зміни, що відбулися у грошових коштах

підприємства та їх еквівалентів за

звітний період. Звіт складається для

оцінки спроможності підприємства

генерувати грошові кошти та їх еквіваленти,

а також для прийняття правильних рішень

керівництвом підприємства та власниками

щодо діяльності господарюючих

суб'єктів.

Показник грошових потоків

використовується, з одного боку, як

індикатор фінансової стійкості

підприємства (показник оцінки потенціалу

внутрішніх джерел фінансування), а з

другого - як індикатор прибутковості

(показник фактичної та потенційної

прибутковості підприємства).

Рух

коштів у ф. № 3 відображається за видами

діяльності: операційною, фінансовою та

інвестиційною та надзвичайною у розрізі

визначених видів. Віднесення операцій

з руху коштів до відповідної діяльності

залежить, передусім, від основної

господарської діяльності підприємства.

При

заповненні звіту всі господарські

операції необхідно "розкласти" за

видами діяльності. Наприклад, в операціях

з фінансової оренди вартість переданого

в оренду основного засобу належить до

операційної діяльності, а плата за

надання послуг фінансової оренди - до

фінансової.

Інформаційним джерелом

складання ф. № 3 є дані аналітичного

обліку грошових коштів, матеріальних

активів, дебіторської та кредиторської

заборгованості, показники Балансу,

Звіту про фінансові результати. Важливо

мати інформацію про вартість матеріальних

активів, отриманих у результаті бартерних

операцій, про суми заборгованості, яка

виникла внаслідок операцій фінансової,

інвестиційної та операційної діяльності

(окремо).

У Звіті про рух грошових

коштів не відображаються: внутрішні

зміни у складі грошових коштів; негрошові

операції (отримання активів шляхом

фінансової оренди, бартерні операції,

придбання активів шляхом емісії акцій).

В

Україні звіт про рух грошових коштів

складається з використанням:

1.

Прямого методу, який полягає у відображенні

суми надходжень і витрачання грошових

коштів за операціями відповідних видів

діяльності на основі даних рахунків з

обліку грошових коштів у готівковій та

безготівковій формах. Результат руху

грошових коштів визначається як різниця

сум надходжень і витрачань. Перевищення

доходів над витрачанням означає, що

даний вид діяльності забезпечив отримання

більшої суми коштів, ніж необхідно для

задоволення потреб за цим напрямом.

Негативний результат вказує на те, що

на певний вид діяльності витрачається

більша сума коштів, ніж отримується від

нього. Прямий метод використовується

при формуванні показників другого та

третього розділів Звіту про рух грошових

коштів -визначенні руху грошових коштів

від інвестиційної та фінансової

діяльності.

2.

Непрямого методу. У даному випадку

підсумковий показник руху грошових

коштів отримується в результаті

коригування прибутку (збитку) від

звичайної діяльності за звітний період

до оподаткування на суми операцій від

інвестиційної та фінансової діяльності.

Такі дії необхідні для визначення

результату руху коштів від операційної

діяльності: прибуток (збиток) від

звичайної діяльності до оподаткування

(перший показник звіту), що включає

операції інвестиційної та фінансової

діяльності, необхідно "очистити"

від впливу неопераційних доходів і

витрат. Застосовуючи цей метод, необхідно

також врахувати зміни залишків виробничих

запасів, дебіторської і кредиторської

заборгованості, що виникла в результаті

операційної діяльності, доходів і витрат

майбутніх періодів за звітний період

(за виключенням змін від бартерних

операцій і неопераційних змін), а також

обороти негрошових статей (амортизація

необоротних активів).

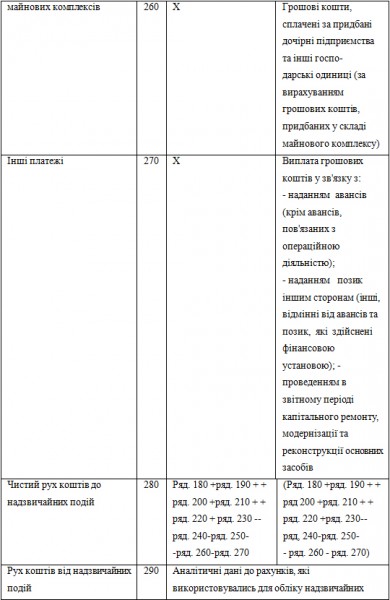

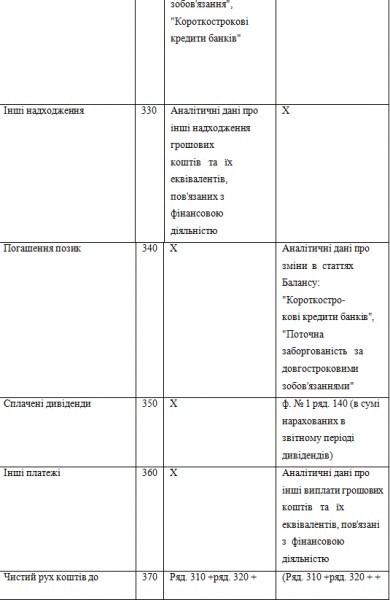

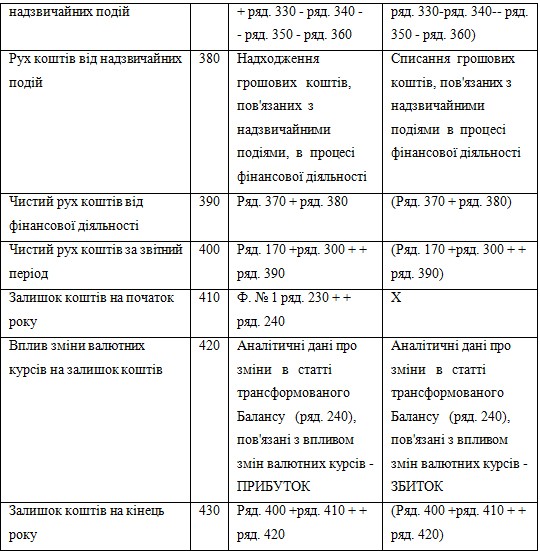

Порядок

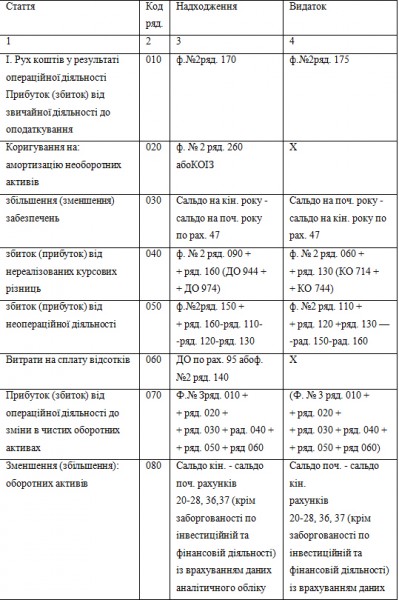

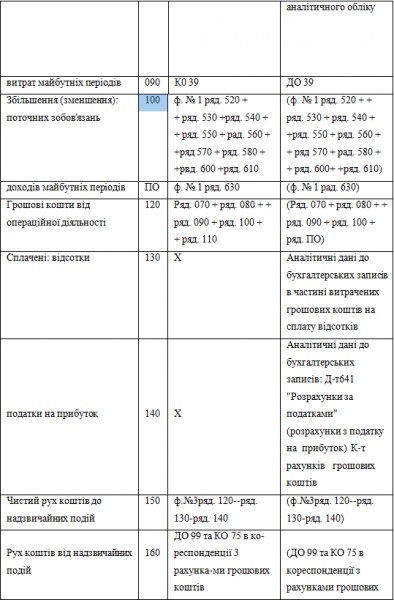

заповнення Звіту про рух грошових коштів

наведено в табл.

Таблиця.

Робоча таблиця зі складання Звіту про

рух грошових коштів_

Особливостями

заповнення ф. № 3 "Звіт про рух грошових

коштів" є:

♦

назва рядка у розділі І (010, 030, 040, 050, 080,

090, 100, 110) містить підказку: у графі 3

"Надходження" відображається той

показник, значення якого відповідає

першому слову у рядку, а у графі 4 "Видаток"

- слову в дужках, результат розрахунку

показників, який відповідає слову в

дужках, наводиться у графі 4 "Видаток".

Наприклад, збиток від неопераційної

діяльності відображається у графі 3

"Надходження", збільшення оборотних

активів - у графі 4 "Видаток";

♦

при розрахунку зміни оборотних активів

визначається різниця між даними Балансу

на кінець і на початок року у рядках 260

(без включення показників у рядках 190,

220, 230, 240) із врахуванням даних аналітичного

обліку. Для отримання правильного

результату не слід включати до розрахунку

зміни внаслідок неопераційної діяльності

та негрошових операцій. Результати

арифметичних дій наводяться однією

сумою у графі З "Надходження" або

4 "Видаток";

♦

визначаючи зміни поточних зобов'язань

(рядок 100) не потрібно враховувати

показники, зазначені в рядках 500, 510, 590

ф. № 1 "Баланс" і динаміку зобов'язань

за операціями інвестиційної та фінансової

діяльності. Слід виключити зміни в

зобов'язаннях внаслідок негрошових

операцій (погашення зобов'язання,

наприклад, за сировину передачею основних

засобів, акцій), або внаслідок виправлення

помилок у зобов'язаннях за минулі роки;

не враховується також зміна суми

зобов'язання з поточного податку на

прибуток і зменшення зобов'язань за

іншими платежами до бюджету внаслідок

зарахування дебіторської заборгованості

за поточним податком на прибуток, а

також податок на додану вартість від

операцій інвестиційної діяльності;

♦

величина окремих показників Звіту

повинна бути однаковою: показник ряд.

040 "Збиток (прибуток) від неопераційних

курсових різниць" повинен дорівнювати

величині ряд. 420 "Вплив зміни валютних

курсів на залишок коштів". Однак, якщо

в ряд. 040 заповнено графу "Надходження",

то в ряд. 420 - графа "Видаток".

Правильність

складання звіту визначається шляхом

порівняння підсумкового показника

"Залишок коштів на кінець року"

(ряд. 430) зі значенням суми грошових

коштів у ф. № 1 "Баланс" на кінець

звітного періоду в національній та

іноземній валюті (ряд. 230 та 240).

Особливостями

заповнення ф. № 3 "Звіт про рух грошових

коштів" є:

♦

назва рядка у розділі І (010, 030, 040, 050, 080,

090, 100, 110) містить підказку: у графі 3

"Надходження" відображається той

показник, значення якого відповідає

першому слову у рядку, а у графі 4 "Видаток"

- слову в дужках, результат розрахунку

показників, який відповідає слову в

дужках, наводиться у графі 4 "Видаток".

Наприклад, збиток від неопераційної

діяльності відображається у графі 3

"Надходження", збільшення оборотних

активів - у графі 4 "Видаток";

♦

при розрахунку зміни оборотних активів

визначається різниця між даними Балансу

на кінець і на початок року у рядках 260

(без включення показників у рядках 190,

220, 230, 240) із врахуванням даних аналітичного

обліку. Для отримання правильного

результату не слід включати до розрахунку

зміни внаслідок неопераційної діяльності

та негрошових операцій. Результати

арифметичних дій наводяться однією

сумою у графі З "Надходження" або

4 "Видаток";

♦

визначаючи зміни поточних зобов'язань

(рядок 100) не потрібно враховувати

показники, зазначені в рядках 500, 510, 590

ф. № 1 "Баланс" і динаміку зобов'язань

за операціями інвестиційної та фінансової

діяльності. Слід виключити зміни в

зобов'язаннях внаслідок негрошових

операцій (погашення зобов'язання,

наприклад, за сировину передачею основних

засобів, акцій), або внаслідок виправлення

помилок у зобов'язаннях за минулі роки;

не враховується також зміна суми

зобов'язання з поточного податку на

прибуток і зменшення зобов'язань за

іншими платежами до бюджету внаслідок

зарахування дебіторської заборгованості

за поточним податком на прибуток, а

також податок на додану вартість від

операцій інвестиційної діяльності;

♦

величина окремих показників Звіту

повинна бути однаковою: показник ряд.

040 "Збиток (прибуток) від неопераційних

курсових різниць" повинен дорівнювати

величині ряд. 420 "Вплив зміни валютних

курсів на залишок коштів". Однак, якщо

в ряд. 040 заповнено графу "Надходження",

то в ряд. 420 - графа "Видаток".

Правильність

складання звіту визначається шляхом

порівняння підсумкового показника

"Залишок коштів на кінець року"

(ряд. 430) зі значенням суми грошових

коштів у ф. № 1 "Баланс" на кінець

звітного періоду в національній та

іноземній валюті (ряд. 230 та 240).