3. Складання бюджету.

Існує два способи складання бюджету:

-

правильний,

-

неправильний.

Неправильний спосіб – просто зробити точну копію попереднього бюджету і подати його як ваш новий (поганий різновид бюджету).

Правильний спосіб – зібрати інформацію з усіх доступних джерел, розглянути і перевірити вірогідність цієї інформації, і використовуючи здоровий глузд, зробити припущення про те, що очікує на вас у майбутньому. Бюджет – це прогноз, передбачення майбутнього, і він буде добротним тоді, коли будуть добротними дані, що входять у нього, а також якщо під час складання бюджету ви покладаєтесь на здоровий глузд.

Основні кроки складання бюджету:

-

аналіз бюджетних документів та інструкцій. Завжди корисно ближче глянути на бюджетні документи, з якими ви працюєте і прочитати інструкції, додані персоналом бухгалтерії до цих документів. Навіть якщо ваша організація щось виконує однаково протягом багатьох років, ви ніколи не знаєте, коли ця процедура може змінитися;

-

залучення персоналу. Коли ви починаєте складання бюджету, проведіть зустріч зі службовцями і запросіть їх взяти участь у цьому процесі. В окремих випадках необхідна особиста участь ваших працівників, щоб мати можливість дати точні прогнози. Наприклад, вам необхідно знати, скільки поїздок наступного року планують ваші продавці і куди. В інших випадках, можете просто попросити працівників внести свої пропозиції. Хтось із них висловить бажання зазначити в майбутньому бюджеті підвищення зарплати. Інший, наприклад, проінформує про те, що діюча сьогодні телефонна система більше не відповідає вимогам ні працівників, ні клієнтів, і попросить врахувати в бюджеті витрати на нову. У будь-якому випадку, ваш персонал може дати дуже корисну і важливу інформацію для складання бюджету;

-

збирання даних. Візьміть копії попередніх бюджетів і бухгалтерських звітів і порівняйте цифри цих бюджетів з реальними цифрами. Де в попередніх бюджетах була перевитрата, а де кошти не цілком задіяні? Чи великі розбіжності в цифрах? Якщо вам недоступні дані минулих років, знайдіть інші джерела інформації, що допомогли б вам керувати розвитком позицій вашого бюджету. Скільки видів діяльності ви плануєте виконувати протягом наступного бюджетного періоду, і яких витрат це потребує? Визначитеся, чи потрібно вам найняти більшу кількість людей, або орендувати нове обладнання, купити оснащення або поповнити запаси. Потім візьміть до уваги можливість великого зростання або зниження продажу або витрат, і який вплив вони справлять на ваш бюджет;

-

покладайтеся на свій здоровий глузд. Точні дані і неупереджений виклад фактів дуже важливі при складанні бюджету. Вони служать джерелом безпристрасної, позбавленої емоцій інформації, на якій базуються ваші рішення. Проте, дані і факти – це ще не все;

-

заповнення бюджетних форм. У підсумку матимете проект вашого бюджету;

-

перевірка результатів і розробка бюджету знову в міру необхідності. Перегляньте весь проект бюджету і визначитеся, чи зрозумілий він вам. Є чи нема, але відомі джерела надходжень або витрат? Наскільки реальні цифри? Чи мають вони значення у контексті минулого? Вони занадто високі або занадто низькі? Зможете ви обґрунтувати ці цифри, коли будете подавати їх вищому керівництву?

Точність складання вашого бюджету залежить від двох факторів:

-

якості даних, що їх використовуєте,

-

вашого здорового глузду, згідно з яким застосовуєте ці дані.

Є три підходи до використання даних при складанні бюджету.

-

Побудова бюджету з чистої сторінки. Якщо відсутні дані минулих періодів, якщо відкриваєте нову фірму, або просто прагнете глянути на речі по-новому, то хочете сформувати ваш бюджет, ґрунтуючись тільки на поточних оцінках. У цьому випадку, широко відомому як формування бюджету з нуля, ви розробляєте бюджет з чистої сторінки, визначаючи людей, устаткування, відрядження, рекламу й інші необхідні ресурси.

-

Використання даних за попередні періоди.

-

Застосування комбінованого підходу.

4. Фінансовий аналіз і аудит. ВВП-аналіз – „витрати–випуск–прибуток” (Cost-Volume-Profіt Relatіonshіps, або коротко CVP) базується на відомих показниках і дає змогу:

-

оперативно оцінити вплив величини і структури витрат,

-

вплив обсягу продажу продукції на прибуток,

-

аналізувати прибуток та його залежність від рівня цін і структури виробництва,

-

обґрунтовувати маркетингову стратегію.

Із самої назви випливає, що ВВП-аналіз з’ясовує зв’язок між витратами, рівнем операційної активності та прибутком.

Термін „операційна активність” характеризує результативність діяльності підприємства. Для виробничого підприємства вона визначається обсягом виготовленої продукції. Причому мається на увазі, що вся виготовлена продукція продана, тобто обсяг виробництва і продажу продукції за певний період збігаються. Внаслідок витрат факторів виробництва створюється продукція, від її продажу підприємство одержує прибуток.

Оскільки прибуток – основний результативний показник діяльності підприємства, важливо знати його залежність від двох попередніх – витрат та обсягу продукції. Ця залежність ускладнюється тим, що витрати поділяються на змінні й постійні, а обсяг виробництва і продажу продукції має непрості зв’язки з цінами на окремі вироби. Крім цього, як відомо, не всі змінні витрати пропорційні, а до постійних належать окремі елементи дегрегуючих змінних витрат. Це все створює певні труднощі в моделюванні зазначеної залежності.

Передумови аналізу. Аналіз базується на таких передумовах:

-

усі витрати можна чітко поділити на змінні й постійні;

-

усі змінні витрати пропорційні, а постійні не містять елементів дегрегуючих витрат і є лише функцією часу;

-

ціни на вироби не залежать від обсягу виробництва і в межах розрахункового періоду стабільні.

Ці обмеження означають, що ВВП-аналіз здійснюється в межах конкретної виробничої та організаційної структури підприємства, тобто стосується короткострокового періоду. За цих умов функції витрат і обсягу виробництва (продажу) лінійні й виражаються такою формулою:

![]()

де С – загальні витрати за певний період часу; N – обсяг виробництва продукції у натуральному виразі; СЗО – змінні витрати на одиницю продукції, грн; СП – постійні витрати за розрахунковий період, грн; В – обсяг виробництва і продажу в грошовому виразі (дохід), грн; Ц – ціна одного виробу, грн.

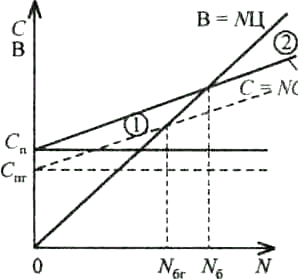

Графічна інтерпретація цих функцій показана на мал. 9.2.

Малюнок 9.2. Динаміка витрат (С), виручки (В) та точка беззбитковості (Νб).

Нелінійні залежності витрат (С) і обсягу продажу (В) від кількості продукції (N) дуже ускладнюють аналіз і на практиці фактично не застосовуються.

У процесі ВВП-аналізу обчислюються й аналізуються такі показники:

-

маржинальний прибуток (збитки);

-

коефіцієнт маржинального прибутку;

-

рівноважний обсяг операційної (виробничої) діяльності (точка беззбитковості);

-

рівень безпеки операційної діяльності;

-

обсяг операційної діяльності (обсяг виробництва), що забезпечує цільову прибутковість;

-

операційний леверідж (операційна залежність), який дає змогу оперативно аналізувати залежність прибутку від динаміки обсягу продукції і структури витрат.

Операційна діяльність щодо виготовлення продукції або надання послуг вважається врівноваженою, якщо виручка від продажу цієї продукції (послуг), тобто дохід, дорівнює сукупним витратам. Цей обсяг продукції ще називають точкою беззбитковості, оскільки на графіку в точці, що відповідає його величині, перетинаються функції витрат і виручки (доходу). Зазначений обсяг виробництва – точка беззбитковості – розмежовує сфери збиткового (ділянка 1) і прибуткового (ділянка 2) виробництва, як це показано на мал. 9.2 і мал. 9.3.

Малюнок 9.3. Динаміка прибутку (збитків) залежно від обсягу виробництва

Через постійні витрати (СП) виробництво продукції до певного її обсягу (точки беззбитковості Nб) є збитковим, оскільки загальні витрати (сума змінних і постійних (C)) більші від виручки – С > В. Сфера збиткового виробництва (NЗб) на графіках перебуває в межах

0 ≤ NЗб < Nб

Зі зростанням обсягу виробництва за умови, що змінні витрати на одиницю продукції менші, ніж ціна, тобто СЗО < Ц, збитки зменшуються, і в точці беззбитковості вони дорівнюють нулю. Це добре видно на графіках мал. 9.2 і мал. 9.3. На мал. 9.2 точка беззбитковості визначена графічно.

На практиці беззбитковий обсяг виробництва обчислюється, як правило, аналітично. Необхідна для цього формула виводиться досить просто. У точці беззбитковості виручка дорівнює сукупним витратам, тобто:

NбЦ = Nб СЗО + СП.

Звідси маємо відому формулу:

![]()

У чисельнику цієї формули постійні витрати, у знаменнику – маржинальний прибуток на одиницю продукції (питомий маржинальний прибуток).

У стартовий період роботи підприємства, коли N = 0, збитки дорівнюють постійним витратам. Зі збільшенням обсягу виробництва і продажу на один виріб, ΔN = 1, збитки зменшуються на питомий маржинальний прибуток (Ц – СЗО). Після досягнення точки беззбитковості відповідно зростає прибуток.

Беззбитковий обсяг виробництва визначається у натуральному виразі. Це найбільш прийнятне для однопродуктового виробництва. У багатопродуктовому виробництві в цьому разі виникає проблема розподілу постійних витрат між виробництвом окремих продуктів. Тому за цих умов частіше визначають загальний обсяг беззбиткового виробництва у грошовому виразі, тобто в обсязі виручки В.

7. Аудит – ревізія, перевірка діяльності підприємства, фірми. Аудит, як незалежний фінансовий контроль, здійснюється на договірній основі спеціальними аудиторськими фірмами з метою встановлення відповідності фінансово-господарських операцій, обліку і звітності чинному законодавству, яке регулює економічно-правові відносини і діяльність господарюючих суб’єктів. Відповідно до Закону України „Про аудиторську діяльність” (1993 р.), аудиторська діяльність в країні помітно розширилась і набула форми аудиторських перевірок (аудиту) і пов’язаних з ними експертиз, консультацій з питань бухгалтерського обліку, звітності, оподаткування, аналізу фінансово-господарської діяльності фізичних і юридичних осіб.

Аудиторські фірми, як один із елементів інфраструктури ринку, – це такі організації або установи, які виконують на замовлення контроль і аналіз фінансової діяльності підприємств (фірм) різних форм власності, інспектують їхні річні бухгалтерські звіти та баланси. Вони підтверджують або спростовують дотримання підприємствами та організаціями чинних норм господарського права у сфері фінансово-кредитних відносин. Свою діяльність аудиторські фірми здійснюють за вказівкою державних органів, або на замовлення суб’єктів господарської діяльності.