2.5. Классификация имущества организации по источникам образования

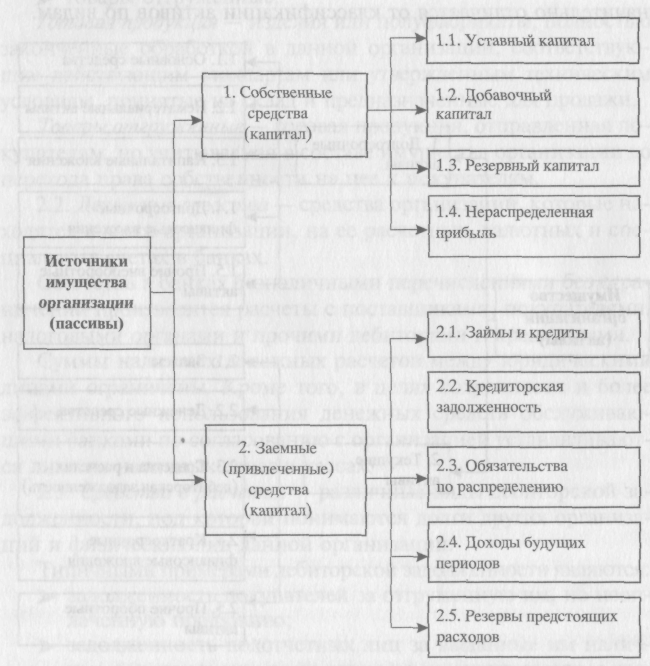

Рис. 4. Классификация имущества организации

по источникам образования

1. Собственные средства (капитал) — чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами. Собственный капитал включает:

- уставный капитал;

- • добавочный капитал;

- • резервный капитал;

- - нераспределенную прибыль.

1.1. Уставный капитал (складочный, уставный фонд) — сумма средств, которая фиксируется в учредительных документах на момент создания организации как совокупность вкладов учредителей (стоимостная оценка вкладов всех учредителей). Уставный капитал — величина относительно постоянная. В процессе деятельности организации редко изменяют размер уставного капитала, так как эта процедура достаточно трудоемка. Она требует внесения изменений в учредительные документы, соответствующей регистрации этих изменений регистрирующим органом.

Уставный капитал является первоначально инвестированным капиталом. Как правило, уже в процессе деятельности организации возникают добавочный и резервный капиталы.

-

Добавочный капитал — собственный капитал организации, включающий сумму дооценки основных средств, проводимую в установленном порядке, а также сумму эмиссионного до хода акционерного общества, т.е. превышения продажной стоимости акций над их номинальной стоимостью.

-

Резервный капитал (резервы) — собственный капитал организации, создаваемый из прибыли организации и используемый в строго определенных целях (для покрытия непроизводительных потерь, убытков, выплаты дивидендов при недостаточности прибыли и др.).

Резервный капитал, в свою очередь, включает:

- резервы, образованные в соответствии с законодательством;

- резервы, образованные в соответствии с учредительными документами.

Резервы, образованные в соответствии с законодательством, создают из прибыли те организации, которые в соответствии с действующим законодательством обязаны иметь резервный капитал в виде резервов. К ним относятся акционерные общества.

Резервы, образованные в соответствии с учредительными документами, - резервы, создаваемые организациями в добровольном порядке. Например, организации, имеющие большую дебиторскую задолженность покупателей, могут создавать резервы сомнительных долгов по расчетам за продукцию с теми организациями и гражданами, которые не оплатили ее в сроки, установленные договорами. Подчеркиваем, что в отличие от резервов, упомянутых в предыдущем пункте, вопрос их создания носит добровольный, необязательный характер и решается самой организацией.

1.4. Нераспределенная прибыль — часть общей прибыли организации, оставшаяся в ее распоряжении в качестве источника финансирования. Нераспределенная прибыль по существу является конечным результатом деятельности организации за определенный период времени.

Организации могут получать прибыль как от продажи продукции (работ, услуг), так и от прочей деятельности, не связанной с реализацией.

Прибыль от продажи продукции (работ, услуг) -- разница между выручкой от продажи (доходами) и себестоимостью этой продукции (работ, услуг), т.е. расходами организации на ее производство и сбыт. Отрицательный результат от продажи показывает убыток.

Общая прибыль отражает превышение общей суммы прибыли и доходов над общей суммой убытков и расходов за отчетный период (в том числе и от прочей деятельности).

Чистая прибыль — это часть общей прибыли, оставшаяся в распоряжении организации после уплаты налога на прибыль. Из чистой прибыли организация может создавать резервный капитал, а оставшуюся часть прибыли полностью или частично направлять на распределение между учредителями (дивиденды).

Таким образом, нераспределенная прибыль — часть чистой прибыли, не распределенная между учредителями и не использованная на создание резервного капитала.

При недостаточности собственных источников формирования активов организации привлекают заемные источники (заемный капитал).