6.2. Учетные регистры: виды и формы

Под техникой бухгалтерского учета понимается способ его ведения, т.е. регистрация учетной информации, которая осуществляется вручную или с использованием средств автоматизации. Для этой цели разработаны учетные регистры.

Учетные регистры — счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

По характеру записей учетные регистры делятся следующим образом:

> хронологические;

>• систематические.

В хронологических регистрах информация о хозяйственных операциях записывается в последовательности их совершения.

В систематических учетных регистрах хозяйственные операции группируются по определенным признакам.

По содержанию учетные регистры разделяются:

>• на синтетические;

>• аналитические;

>• комбинированные.

В синтетических регистрах осуществляется синтетический учет, в аналитических — аналитический, в комбинированных регистрах сочетаются оба вида учета.

По внешнему виду учетные регистры разделяются следующим образом:

>• карточки;

> свободные листы (ведомости);

>• бухгалтерские книги.

Карточки предназначены для аналитического учета основных средств и нематериальных активов (инвентарные карточки), материальных ценностей по местам их хранения (карточки складского учета материалов, готовой продукции).

Карточки выполняются из плотной бумаги. Их не скрепляют между собой и хранят в специальных ящиках — картотеках. Картотеки открывают на год, и карточки регистрируют в специальном реестре для обеспечения контроля за их сохранностью.

Свободные листы (ведомости) в отличие от карточек изготовлены из менее плотной бумаги и имеют, как правило, больший формат. Их хранят в особых папках — регистраторах.

Свободные листы открываются, как правило, на месяц или квартал. Они предназначены для синтетического или аналитического учета или выполняют роль комбинированных регистров. К ним относятся: журналы-ордера, ведомости, машинограммы. По окончании месяца (квартала) по каждой странице учетных регистров подводят итоги.

Итоговые записи синтетических и аналитических регистров обязательно сверяют путем составления оборотных ведомостей или другим образом.

Бухгалтерские книги представляют собой сшитые свободные листы определенного формата и графления. На последней странице книги указывается общее число пронумерованных страниц за подписью главного бухгалтера или другого уполномоченного лица. В некоторых книгах (например, кассовой) страницы не

только пронумеровывают, но и прошнуровывают шпагатом и скрепляют печатью.

Книги применяют для синтетического (например, Главная книга) или аналитического учета (например, книга учета остатков материалов на складе).

6.3. Способы исправления записей в регистрах

В первичных документах и регистрах бухгалтерского учета неоговоренные исправления не допускаются. Исправление ошибки должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. В кассовых и банковских документах исправления не допускаются.

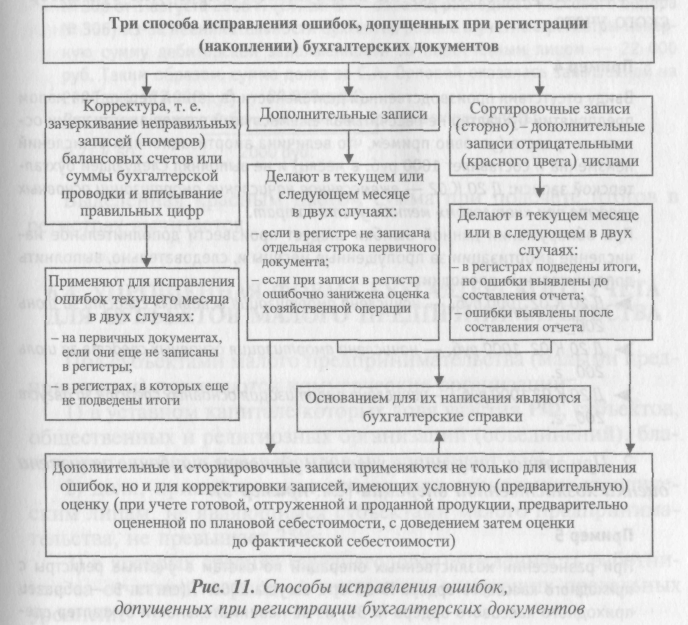

Способы исправления записей представлены на рис. 11.

Корректура - - зачеркивание одной чертой неправильного текста или суммы так, чтобы можно было прочесть зачеркнутое, и вписывание над зачеркнутым правильного текста или суммы. Исправление ошибки в первичном документе или регистре оговаривают записью «Исправлено» с указанием даты исправления и заверяют подписями лиц, ранее подписавших документ. Это один из самых легких и распространенных способов исправления ошибки.

Дополнительные записи осуществляют при обнаружении ошибок в двух случаях.

1. В сводном учетном регистре пропущена отдельная запись (бухгалтерская проводка) из первичного документа, т.е. фактически не произведена регистрация свершившейся хозяйственной операции на бухгалтерских счетах способом двойной записи. Та кие ошибки редко, но все же встречаются в практике бухгалтерского учета.

Пример 4

Ввиду отсутствия производственной деятельности (в летний период) на малом предприятии бухгалтер не рассчитывал ежемесячный размер амортизации основных средств (условно примем, что величина амортизационных отчислений неизменна и составляет 1000 руб. в месяц) и не выполнял следующей бухгалтерской записи: Д 20 К 02 — ежемесячное начисление амортизации основных средств при «котловом» методе учета затрат.

При обнаружении данной ошибки следует произвести дополнительное начисление амортизации за пропущенные месяцы и, следовательно, выполнить дополнительные проводки: >• Д 20 К 02 1000 руб. — начислена амортизация основных средств за июнь

200L г. >• Д 20 К 02 1000 руб. — начислена амортизация основных средств за июль

200_г. >• Д 20 К 021000 руб. — начислена амортизация основных средств за август

200_ г.

2. При записи операции в учетном регистре ошибочно занижена оценка хозяйственной операции (см. пример 5).

Пример 5

При разнесении хозяйственных операций по счетам в учетные регистры с приходного кассового ордера № 35 от 1 августа 2006 г. (см. гл. 5 — образец приходного кассового ордера № 35) из-за невнимательности бухгалтер еде-

кассу с расчетного счета:

Д 50 К 51 800 000 руб.

Таким образом, оказалось заниженным наличие денежных средств в кассе

на сумму 20 000 руб. (820 000 руб. — 800 000 руб.).

При обнаружении ошибки следует выполнить дополнительную запись на

сумму разницы:

Д 50 К 51 20 000 руб.

Сторнировочные записи (сторно) — дополнительные записи отрицательными (красного цвета) числами. Вот почему в бухгалтерском учете категорически запрещается использовать красный цвет в других случаях.

Пример 6

При разнесении хозяйственных операций с расходного кассового ордера № 306 от 1 августа 2006 г. (см, гл. 5 — образец расходного кассового ордера № 306) из-за невнимательности бухгалтер разнес в учетные регистры неверную сумму дебиторской задолженности за подотчетным лицом — 22 000 руб. Таким образом, сумма долга за С.А. Орловой оказалась завышенной на 2000 руб. (22 000 руб. — 20 000 руб.). Для исправления ошибки выполняют сторнировочную запись:

Д 71 К 50 2000руб.

Выделенная красным цветом сумма при подсчете итогов в регистрах вычитается.