Сальдовый (бухгалтерский) баланс

|

Статьи актива |

На 01.04.2006 |

На 30.04.2006 |

Статьи пассива |

На 01.04.2006 |

На 30.04.2006 |

|

Основные средства (01) |

162 000 |

162 000 |

Уставный капитал (80) |

250 000 |

270 000 |

|

Материалы (10) |

38000 |

48000 |

Нераспределенная прибыль (84) |

22000 |

2000 |

|

Касса (50) |

8000 |

— |

Расчеты по оплате труда (70) |

58000 |

— |

|

Расчетный счет (51) |

160 000 |

1 10 000 |

Расчеты с поставщиками (60) |

38000 |

48000 |

|

БАЛАНС |

368 000 |

320 000 |

БАЛАНС |

368 000 |

320 000 |

Шахматная ведомость — это сводка оборотов по счетам, служащая для раскрытия их содержания и проверки правильности корреспонденции счетов.

По вертикали и горизонтали в ведомости записываются счета бухгалтерского учета в порядке возрастания.

При заполнении ведомости каждая операция записывается один раз в ячейку, находящуюся на пересечении соответствующей строки со столбцом. Такая «шахматная» запись позволяет избежать ошибок, которые возможны при разнесении операции по разным счетам в одинаковой сумме дважды. Сумма на пересечении строк подлежащего ведомости (дебет счета) с колонкой сказуемого (кредит счета) указывает на корреспондирующие между собой счета.

Затем по всем строкам и столбцам путем суммирования выводятся итоги. При правильном заполнении ведомости сумма итогов по дебету должна совпасть с суммой итогов по кредиту. Строение ведомости на базе примера 3 приведено в табл. 10.

4.5. Классификация счетов по экономическому содержанию

Как уже отмечалось, объектами бухгалтерского учета являются:

-

имущество организации (ее хозяйственные средства);

-

источники формирования этого имущества;

-

хозяйственные процессы, вызывающие изменение имущества и его источников.

Первые два объекта учета были подробно рассмотрены в подразд. 2.4 и 2.5. Третий объект учета кратко охарактеризован в подразд. 3.6.

В свою очередь, сами хозяйственные процессы состоят из отдельных хозяйственных операций, содержанием которых является движение средств, смена одной формы средств другой.

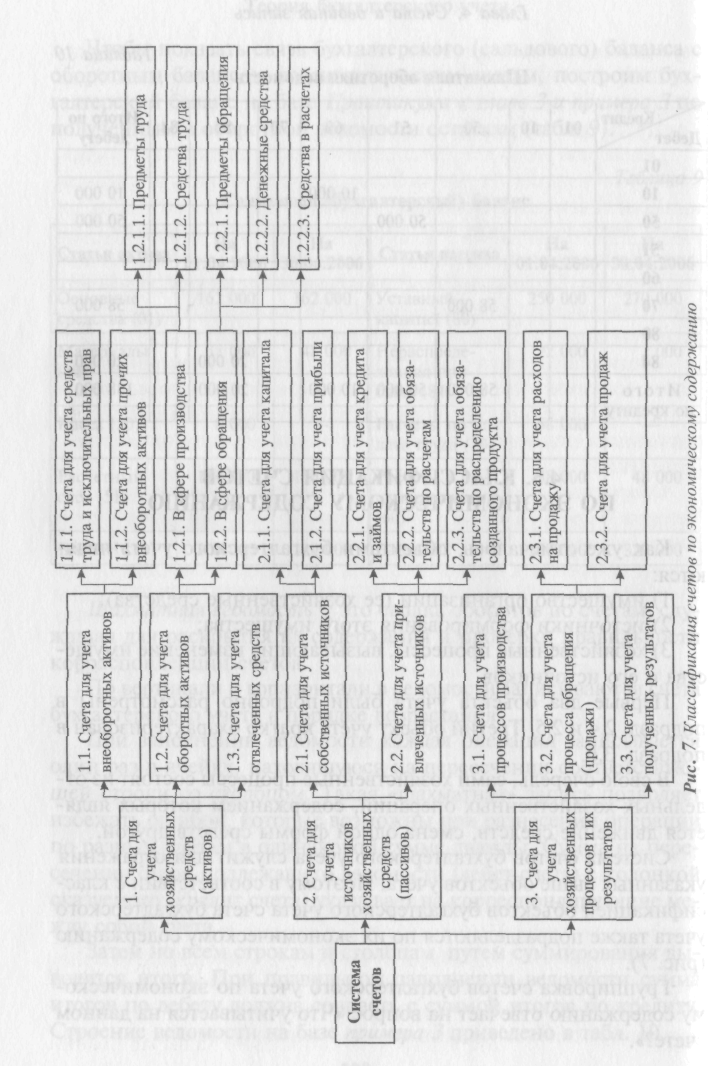

Система счетов бухгалтерского учета служит для отражения указанных выше объектов учета. Поэтому в соответствии с классификацией объектов бухгалтерского учета счета бухгалтерского Учета также подразделяются по их экономическому содержанию (рис. 7).

Группировка счетов бухгалтерского учета по экономическому содержанию отвечает на вопрос «Что учитывается на данном счете?».

Рассмотрим содержание каждой из этих укрупненных групп.

1. Счета для учета хозяйственных средств (активов) — счета бухгалтерского учета, на которых отражается наличие, образование и движение имущества организации.

Остатки по счетам этой группы в конце отчетного периода переносятся в актив бухгалтерского баланса, и поэтому все счета для учета имущества являются активными.

Счета активов можно подразделить на три группы в зависимости от времени их использования и функциональной роли.

1.1. Счета для учета внеоборотных активов предназначены для отражения на них средств труда и исключительных прав, прямо или косвенно участвующих в производственной деятельности организации в течение длительного периода времени (свыше 12 месяцев), а также капитальных вложений в эти объекты.

К таким счетам можно отнести счета 01 «Основные средства» и 04 «Нематериальные активы», на которых учитываются соответствующие объекты по первоначальной стоимости. Корректировка стоимости этих объектов до остаточной стоимости, по которой они показываются в балансе, производится путем использования пассивных счетов 02 «Амортизация основных средств» и 05 «Амортизация нематериальных активов».

К счетам учета внеоборотных активов относятся также активные счета 03 «Доходные вложения в материальные ценности» и 08 «Вложения во внеоборотные активы».

1.2. Счета для учета оборотных активов предназначены для отражения на них объектов краткосрочного использования (не более 12 месяцев), непосредственно участвующих в кругообороте хозяйственных средств организации. В связи с тем, что кругооборот средств можно разделить на сферу производства и сферу обращения, то и счета для учета оборотных активов также можно подразделить на соответствующие подгруппы.

1.2.1. Счета для учета оборотных активов в сфере производства;

1.2.2. Счета для учета оборотных активов в сфере обращения. Счета для учета оборотных активов в сфере производства

предназначены для учета предметов труда и средств труда со сроком полезного использования до 12 месяцев, участвующих в производственном процессе организации.

К счетам для учета предметов труда в сфере производства относятся счета 10 «Материалы» и 11 «Животные на выращивании и откорме». При этом изменение оценки материальных ценностей фиксируется на пассивном счете 14 «Резервы под снижение стоимости материальных ценностей» и активно-пассивном счете 16 «Отклонение в стоимости материальных ценностей».

Относительно недавно в национальной практике учета отменен стоимостной барьер (50 МРОТ), преодолев который средства труда становились основными средствами. В соответствии с международной учетной практикой теперь инвентарь и хозяйственные принадлежности со сроками полезного использования до 12 месяцев учитываются в составе оборотных средств по отдельному субсчету к счету 10 «Материалы».

Счета для учета оборотных активов в сфере обращения применяются для отражения денежных средств, предметов обращения и средств в расчетах.

К счетам для учета денежных средств относят активные счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и др.

К счетам для учета предметов обращения относят активные счета 41 «Товары», 43 «Готовая продукция», 45 «Товары отгруженные».

К счетам для учета средств в расчетах относятся счета для учета дебиторской задолженности, т.е. долгов других организаций и физических лиц. К таким счетам, в первую очередь, относятся счета 62 «Расчеты с покупателями и заказчиками» и 71 «Расчеты с подотчетными лицами», которые в практике учета обычно являются активными. Следует отметить, что, поскольку материальные ценности приобретаются с НДС, а ставятся на учет без данного налога, возникает необходимость отражения «входного» НДС, поступившего в организацию вместе с данными ценностями, на отдельном активном счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Этот счет также можно отнести к данной группе, так как он по существу показывает размер дебиторской задолженности бюджета по НДС перед данной организацией.

1.3. Счета для учета отвлеченных средств предназначены для учета и контроля средств, не использующихся в хозяйственном обороте организации.

К ним относятся счета для учета различного рода финансовых вложений данной организации в другие организации в виде предоставленных займов, ценных бумаг, вкладов и пр. Такие функции в настоящее время взял на себя активный счет 58 «Финансовые вложения».