Показатели работы предприятия

|

Номер строки |

Показатели |

План |

Фактически |

Отклонение от плана (+, – ) | |

|

абсолютное |

% | ||||

|

1 |

Среднегодовая численность работающих промышленно - производственного персонала (ППП), чел. |

1000 |

900, |

– 100 |

– 10,0 |

|

2 |

Отработано человеко-дней, тыс. |

250 |

234 |

– 16 |

– 6,4 |

|

3 |

Среднее количество дней, отработанных одним работающим за год (стр. 2 / стр. 1), дн. |

250 |

260 |

+10 |

+4,0 |

|

4 |

Средняя продолжительность рабочего дня, ч (стр. 5/стр. 2) |

8 |

7,8 |

– 0,2 |

– 2,5 |

|

5 |

Общий фонд отработанного времени, тыс. чел.-ч |

2000 |

1825 |

– 175 |

– 8,8 |

Как видно из табл. 1.1, общий фонд отработанного времени сократился по сравнению с планом на 175 тыс. чел.-ч, или на 8,8 %, что вызвано изменениями численности работающих, количества проработанных одним работником дней, а также средней продолжительности рабочего дня:

|

Общий фонд отработанного времени |

= |

Численность работающих |

× |

Количество дней, проработанных одним работающим |

· |

Продолжительность рабочего дня |

Теперь произведем расчет влияния каждого из названных факторов на величину отклонения в общем фонде отработанного времени:

Прием цепной подстановки

|

Численность работников |

× |

Количество дней работы рабочего |

× |

Продолжительность рабочего дня |

= |

Общий фонд рабочего времени |

|

I Расчет: |

План 1000 |

· |

План 250 |

· |

План 8 |

= |

План 2000 |

Расчет II – Расчет I = = Фактор влияния численности работников: 1800 – 2000 = – 200 тыс. чел.-ч |

|

II Расчет: |

Фактически 900 |

· |

План 250 |

· |

|

= |

Условный 1800 | |

|

III Расчет: |

Фактически 900 |

· |

Фактически 260 |

· |

План 8 |

= |

Условный 1872 |

Расчет III – Расчет II = = Фактор влияния количества дней работы 1 работника: 1872 – 1800 = = +72 тыс. чел.-ч |

|

IV Расчет: |

Фактически 900 |

· |

Фактически 260 |

· |

Фактически 7,8 |

= |

Условный 1825 |

Расчет IV – Расчет III = =Фактор влияния продолжительности рабочего дня: 1825 – 1872 = = – 47 тыс. чел.-ч |

|

И т о г о: – 200 + 72 – 47 = – 175 тыс. чел.-ч. | ||||||||

Прием абсолютных разниц

|

Влияние численности работающих |

Разница между фактической и плановой численностью работающих умножается на плановое количество рабочих дней и плановую продолжительность рабочего дня |

|

Влияние отработанных человеко-дней |

Разница между фактическим и плановым числом дней, отработанных одним работником, умножается на фактическое количество работников и на плановую продолжительность рабочего дня |

|

Влияние продолжительности рабочего дня |

Разница между фактической и плановой продолжительностью дня умножается на количество фактически отработанных всеми работниками человеко-дней |

Численность работников (см. табл. 1.1) уменьшилась по сравнению с планом на 100 чел. При прочих неизменных условиях это должно привести к сокращению фонда рабочего времени на 200 тыс. чел.-ч (– 100 × 250 × 8).

Среднее количество дней, проработанных одним работником, увеличилось на 10, что привело к увеличению фонда рабочего времени на 72 тыс. чел.-ч (+10 × 900 × 8).

Продолжительность рабочего дня была ниже плановой на 0,2 ч, это вызвало сокращение фонда рабочего времени на – 47 тыс. чел.-ч (– 0,2 · 900 · 260).

И т о г о: – 200 + 72 – 47 = – 175 тыс. чел.-ч.

Прием относительных (процентных) разниц

По сравнению с планом численность работников сокращена на 10 %. При прочих неизменных условиях это должно привести к уменьшению фонда рабочего времени также на 10 %:

![]() = –

200 тыс. чел.-ч.

= –

200 тыс. чел.-ч.

При

недоукомплектовании работниками на

10 % общий фонд отработанного времени

в человеко-днях уменьшается против

плана на 6,4 %. Следовательно, за счет

увеличения количества дней, отработанных

одним работником, общий фонд времени

возрастает на 3,6 % (– 6,4 – (– 10,0)),

т.е.

![]() = 72 тыс. чел.-ч.

= 72 тыс. чел.-ч.

Общий

фонд отработанного времени в человеко-днях

меньше запланированного на 6,4, а в

человеко-часах – на 8,8 %. Следовательно,

за счет уменьшения продолжительности

рабочего дня общий фонд отработанного

времени сокращен на – 47 тыс. чел.-ч:

![]() .

.

И т о г о: – 200 + 72 – 47 = – 175 тыс. чел.-ч.

Одним из направлений совершенствования анализа хозяйственной деятельности является широкое использование компьютеров. С их применением повышается эффективность анализа хозяйственной деятельности за счет более полного охвата изучаемых факторов, обоснованности принимаемых управленческих решений, выбора оптимального варианта, обеспечивающего наиболее рациональное использование производственных ресурсов, вскрытия резервов повышения эффективности общественного производства.

Это позволяет широко внедрять в практику комплексного анализа хозяйственной деятельности приемы детерминирования.

Детерминизм (от лат. determi№o – определяю) – учение об объективной закономерной и причинной обусловленности всех явлений. В основе детерминирования лежит положение о существовании причинности, т. е. о такой связи явлений, при которой одно явление (причина) при вполне определенных условиях порождает другое (следствие).

Детерминированные закономерности – причинные закономерности, однозначно определяющие конечные результаты.

Детерминированный анализ – это разложение исследуемого явления (показателей эффективности работы) на прямые факторы, т.е. факторы, влияние которых можно количественно соизмерить, построив модель непрерывной цепи связей. Показатель эффективности работы рассматривается как произведение факторов, влияющих на нее. Например, формирование объемов выпущенной или реализованной продукции (О) происходит под влиянием численности промышленно-производственного персонала (ЧР) и среднегодовой выработки одного работающего (В):

О = ЧР × В.

Можно сформировать модель анализа объемов продукции (О) и далее, детализируя факторы через часовую выработку (Вч), количество дней, отработанных одним работником (Др), продолжительность рабочего дня (Тр). Для этого в приведенную формулу вместо выработки работника (Вр) необходимо подставить произведение (Др · Тр · Вч). Часовую выработку (Вч) представим в виде

Вч = О / ДрТр.

В модель включены уже не два фактора, а пять, и она примет вид

О = (О / ДрТр)Др ×Тр×Ур×ЧР.

Детерминированный анализ предполагает разработку моделей, в которых количество факторов определяется длиной непрерывной цепи прямых связей, путем логического отбора и качественного анализа.

Детерминированные модели не позволяют одновременно определить влияние нескольких факторов и не учитывают взаимозаменяемости факторов в системе обратных связей. Например, в приведенной выше модели анализа объемов производства продукции можно детализировать факторы изменения производительности труда по прямым связям, но нельзя определить изменение производительности труда при увеличении или уменьшении численности работающих.

Основной недостаток детерминированных моделей состоит в том, что решающие факторы интенсификации производства (научно-технические мероприятия) в большинстве своем не могут быть включены в модель прямых связей, а поэтому не учитываются при проведении анализа.

Детерминированный факторный анализ предполагает количественное определение влияния каждого фактора приемами элиминирования: способами цепных подстановок, абсолютных и относительных разниц. Однако при этом следует учитывать, что влияние каждого фактора зависит от очередности подстановок. Вследствие этого в анализе используется такой детерминированный математический прием, как логарифмирование, позволяющие определить влияние не только двух, но и многих факторов на изменение результативного показателя, без установления очередности подстановок.

Математически этот метод описывается следующим образом.

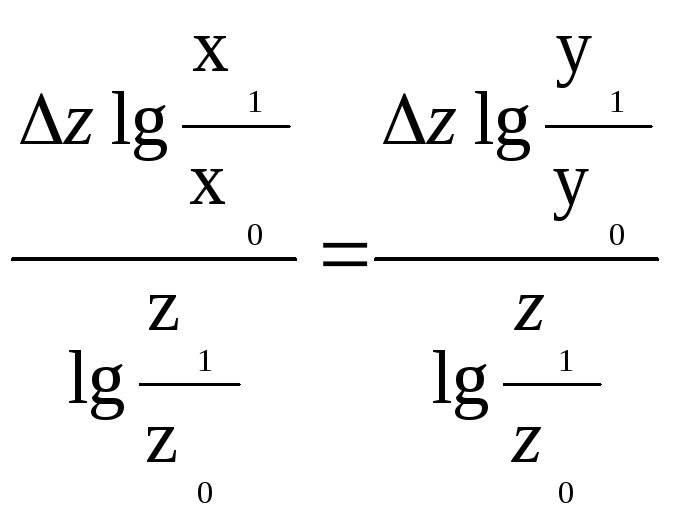

Факторную систему z = ху можно представить в виде

lgz = lgx + lgy,

тогда

z = lgz1 – lgz0= (lgx1 – lgx0) +(lgy1 – lgy0)

или

![]() ,

,

где

lgz1 = lgx1 + lgy1; lgz0 = lgx0 + lgy0.

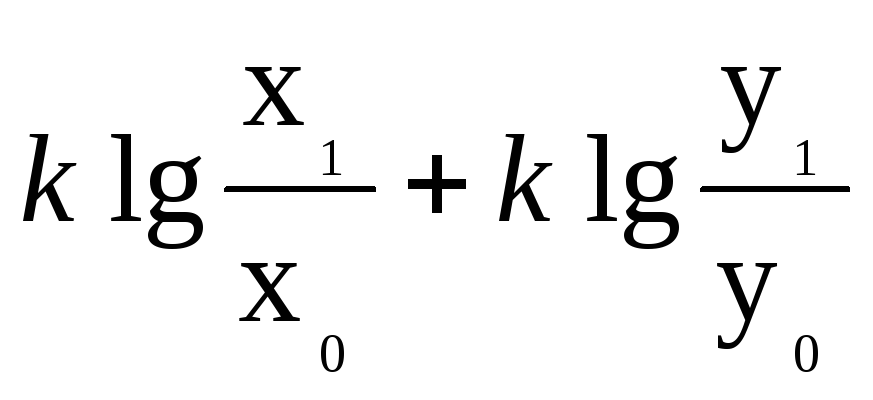

Разделив

обе части равенства формулы на

![]() и

умножив наz,

получим:

и

умножив наz,

получим:

z =

или

z =

z(x)

+ z(y)

=

,

,

где

k

=

![]() , илиk

=

, илиk

=

![]() .

.

Выражение представляет собой не что иное, как логарифмическое пропорциональное распределение z по двум искомым факторам.

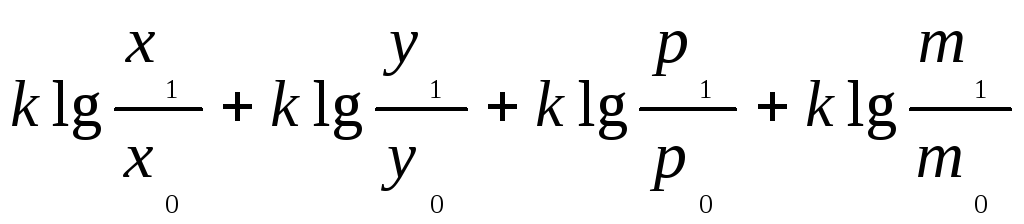

Если в анализируемой мультипликативной модели факторной системы имеется большое число сомножителей (например, z = xyp), то с учетом формулы суммарное приращение результативного показателя составит

z = z(x) + z(y) + z(p) + z(m) =

=

.

.

Разложение прироста на факторы достигается за счет ввода коэффициента k, который в случае равенства нулю, или взаимного погашения факторов, не позволяет использовать указанный метод.

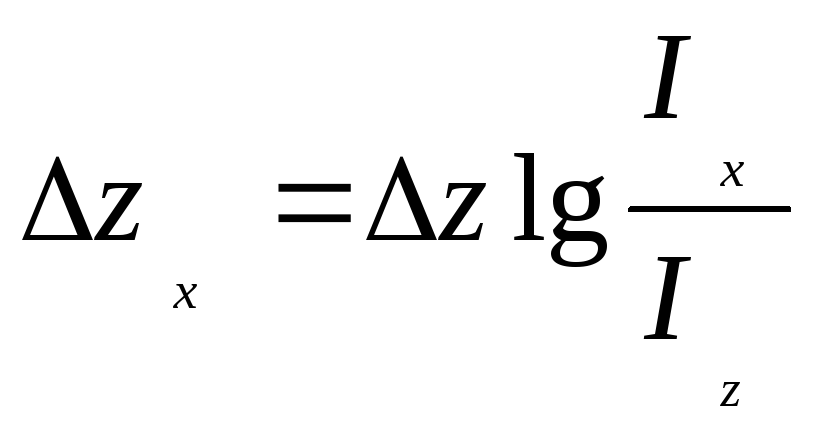

Формулу можно также записать следующим образом:

z = z(x) + z(y) = zkx = zky,

где

kx

=

![]() илиky

=

илиky

=

![]() .

.

Из формулы следует, что общее приращение результативного показателя распределяется по факторам пропорционально отношению логарифмов факторных индексов к логарифму результативного показателя. При этом не имеет значения, какой логарифм используется – натуральный или десятичный.

Основным недостатком логарифмического метода анализа является то, что он не может быть «универсальным», т.е. его нельзя применять при анализе любого вида моделей факторных систем и, в частности, моделей, формируемых как сумма или разность факторов.

Применение логарифмирования индексов и математического анализа (интегрирования) дает однозначное решение при оценке влияния факторов на результативный показатель.

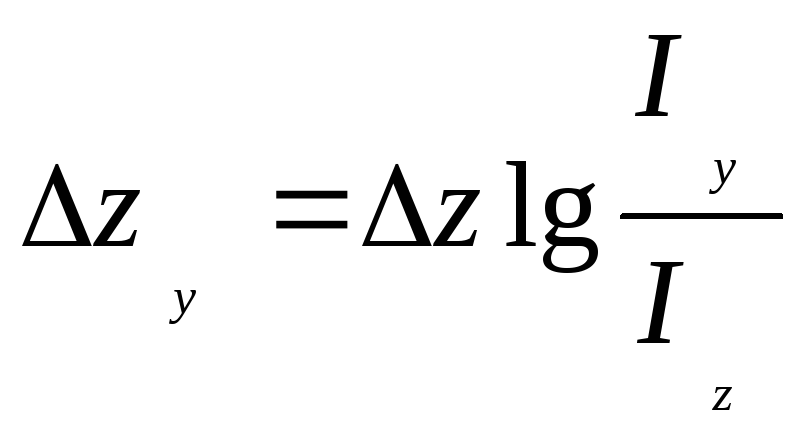

При логарифмировании индексов используются следующие формулы:

;

;

,

,

где z – функция (результативный показатель); x и y – аргументы (факторы); z – общее изменение функции (абсолютное отклонение показателя); zx и zy – изменение функции за счет факторов x и y; Ix, Iy, Iz – индексы изменения функции и аргументов.

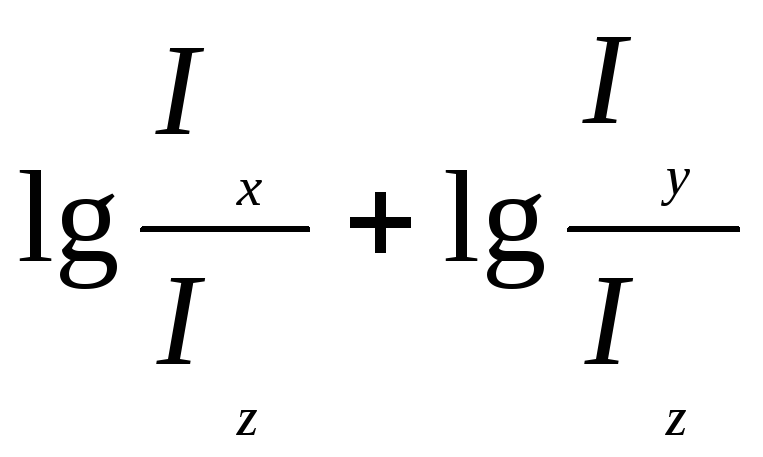

Формулы получены следующим образом: имеется зависимость вида z = xy (т.е. произведение факторов), которая определяет зависимость их индексов Iz = Ix · Iy. Прологарифмировав последнее выражение, получим:

lgIz = lgIx + lgIy;

После деления обеих частей на lgIz, равенство примет вид

1 =

,

,

В

уравнении представлены доли прироста

функции за счет факторов х![]() иy

иy![]() .

Для того чтобы получить прирост функции

за счет обоих факторов в абсолютной

сумме, достаточно умножить доли прироста

факторов на абсолютный прирост функции.

.

Для того чтобы получить прирост функции

за счет обоих факторов в абсолютной

сумме, достаточно умножить доли прироста

факторов на абсолютный прирост функции.

Для иллюстрации приема логарифмирования приведем исходные данные (табл. 1.2).

Путем логарифмирования определим влияние факторов:

1,044 = 1,003 · 1,041; lg1,044 = lg1,003 + lg1,041; 0,0187 = 0,0013 + 0,0174.

Таблица 1.2