Оценка статистических характеристик введенных переменных и их оценок

|

Показатель |

Содержание и обозначение показателя |

|

Среднее арифметическое |

Показывает

среднее арифметическое значение у

и последующих х

в порядке их ввода:

|

|

Дисперсия |

Средний

квадрат отклонений вариантов (х)

от средней арифметической

|

|

Стандартное отклонение |

Среднее квадратическое отклонение . Вычисляется как средняя квадратическая из отклонений вариантов от их средней арифметической. Представляет собой меру колеблемости |

|

Асимметрия |

Коэффициент асимметрии kа колеблется от – 3 до +3. Если kа > 0, то асимметрия правосторонняя, если kа < 0, то левосторонняя, если kа = 0, то вариационный ряд считается симметричным |

|

Эксцесс |

Крутость распределения (Е), т.е. его остро- или плосковершинность. Если Е > 3, то распределение островершинное, если Е < 3, то распределение плосковершинное |

|

Вариация |

Коэффициент

вариации v –

относительная величина (в процентах),

характеризующая колеблемость признака

от среднего арифметического. Если v

< 10 %, то изменчивость вариационного

ряда незначительна; если 10 % v

< 20 %, то изменчивость средняя;

если 20 % v

<

33 % – значительна; если v

|

Анализ показателей эффективности работы предприятий и объединений с использованием множественной корреляции предполагает разработку и решение моделей по типовой программе на ЭВМ. Ниже приводится интерпретация основной выходной информации.

Для измерения тесноты связи между факторами и результативным показателем исчисляют парные, частные и множественные коэффициенты корреляции. Они обладают следующими свойствами:

–1 r 1.

Если r = 0, то линейная корреляционная связь отсутствует; если r = 1, то между переменными х, у существует функциональная зависимость; если r 0,7 связь считается сильной, если r 0,3 – слабой.

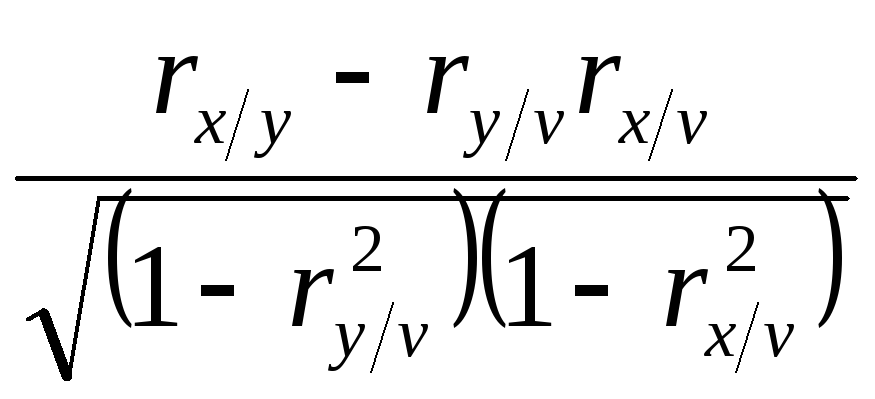

П а р н ы е коэффициенты рассчитываются для всевозможных пар переменных без учета влияния других факторов. Для того чтобы определить взаимное влияние факторов, применяют частные коэффициенты корреляции, которые отличаются от коэффициентов парной корреляции тем, что выражают тесноту корреляционной зависимости между двумя признаками уже при устранении изменений, вызванных влиянием других факторов корреляционной модели. Частные коэффициенты корреляции используются при изучении связи между несколькими, чаще всего тремя, признаками (у, х и v) для ответа на вопрос о влиянии признака x на признак у при исключенном (элиминированном) влиянии признака v на признак у или о влиянии признака v на признак у при исключенном влиянии признака х на признак у. Предполагая все связи линейными, получим:

vRy/x

=

;

;

xRy/v

=

,

,

где vRy/x – частный коэффициент корреляции между у и х при исключенном v; xRy/v – частный коэффициент корреляции между у и v при исключенном x; rx/y, ry/v, rx/v, ry/x, rv/x – парные коэффициенты корреляции.

Метод частной корреляции позволяет выявить «чистую» зависимость результативного признака у от данного факторного признака х и установить, каково было бы влияние этого факторного признака на величину результативного при условии, что другой факторный признак v оставался бы неизменным.

Такая «чистая» зависимость между двумя факторными и результативным признаками может быть проиллюстрирована построением комбинированной таблицы.

Абсолютные величины частных коэффициентов корреляций не могут быть больше величины коэффициента множественной корреляции.

М н о ж е с т в е н н ы е коэффициенты корреляции показывают тесноту связи между анализируемым показателем и всеми факторами, включенными в модель.

Матрица критериев некоррелированности дана для выбора наиболее значимых факторов. При этом подлежат исключению те факторы, которые при парном коррелировании друг с другом дают высокий линейный коэффициент корреляции, превышающий по абсолютной величине 0,85. Наличие тесной связи между двумя факторами называют коллинеарностью, а между несколькими – мультиколлинеарностью. На основании данных этой матрицы машина отвергает или не отвергает гипотезу о мультиколлинеарности.

Квадрат коэффициента корреляции называется коэффициентом детерминации. Он показывает, на сколько процентов вариация результативного показателя зависит от влияния избранных факторов. Вектор значений Фишера служит для оценки множественного коэффициента корреляции и уравнения регрессии в целом. Расчетные значения сравниваются с табличными.

Матрица значений распределения Стьюдента используется для оценки значимости факторов. Расчетные значения сравниваются с табличными.

Далее осуществляется шаговый регрессионный анализ, результатом которого является уравнение регрессии

y = a0 + a1x1 + a2x2 + … + anxn,

где у – функция (анализируемый показатель); а0 – свободный член уравнения; х1, х2, ..., хп – факторы, определяющие результативный показатель; а1, а2, ..., аn – коэффициенты регрессии при факторных показателях, характеризующие уровень влияния каждого фактора на результативный показатель в его единицах измерения.

Затем следуют оценочные показатели уравнения регрессии:

F – критерий Фишера для оценки множественного коэффициента корреляции и уравнения регрессии в целом;

dэ – критерий Дарбина-Уотсона для определения наличия автокорреляции в рядах динамики;

Э –

коэффициент

эластичности – отношение изменений

в процентах одного признака при изменении

на один процент другого. В пределе для

«мгновенных» изменений аргумента для

f(x)

коэффициент эластичности обращается

в Э = f'(х)![]() ,

гдеf'(х) –

производная. Показатели эластичности

вычисляются

в статике и динамике;

,

гдеf'(х) –

производная. Показатели эластичности

вычисляются

в статике и динамике;

-коэффициенты и другие статистические характеристики, которые не интерпретируются с экономической точки зрения.

Интерпретацию выходной информации можно проследить на примере корреляционного анализа фондоотдачи.

Для построения модели на первом этапе были отобраны следующие факторы: х1 – удельный вес машин и оборудования в общей стоимости основных производственных фондов, %; х2 – электровооруженность, тыс. кВт·ч; х3 – уровень использования производственных мощностей, %. Числовые характеристики анализируемых показателей представлены в табл. 1.5.

Таблица 1.5