2.2 Безготівковий обіг грошей

Безготівковий обіг – рух вартості без участі готівки: перерахування грошей по рахунках у кредитних установах, залік взаємних вимог.

Безготівковий обіг здійснюється за допомогою чеків, векселів, кредитних карток і ін. Безготівковий грошовий обіг охоплює розрахунки між підприємствами, установами, організаціями різних форм власності:

юридичними особами й кредитними установами;

юридичними особами й населенням по виплаті заробітної плати, доходів по цінних паперах.

фізичними і юридичними особами зі скарбницею держави по оплаті податків, зборів і ін. зобов'язань.

Залежно від економічного змісту розрізняють дві групи безготівкового обігу: по товарних операціях і фінансовим зобов'язанням.

До першої групи належать безготівкові розрахунки за товари й послуги, до другої групи належать платежі в бюджет ( податок на прибуток, ПДВ і ін. обов'язкові платежі) і позабюджетні фонди, погашення банківських позичок, сплата відсотків за кредит, розрахунки зі страховими компаніями.

Принципи безготівкового обігу:

Гроші господарюючих суб'єктів підлягають обов'язковому зберіганню в банках.

Грошові розрахунки ведуться тільки через банки.

Платежі проводяться за згодою платника.

Платежі здійснюються лише при наявності достатніх коштів на рахунку платника.

Зарахування коштів на рахунок одержувача проводиться лише після їхнього зняття з рахунку платника.

Форми безготівкових розрахунків:

платіжними дорученнями;

платіжними вимогами;

платіжними вимогами-дорученнями;

чеками;

акредитивами;

шляхом заліку взаємних вимог (кліринг);

по сальдо зустрічних вимог;

у порядку планових платежів;

векселями;

безакцептна форма;

факторингові операції;

бартер.

Документи, необхідні для відкриття розрахункового рахунку:

заява на відкриття розрахункового рахунку;

документ про створення підприємства (наказ, рішення, виписка з рішення зборів засновників);

копія затвердженого Статуту або Положення про підприємство з оцінкою про реєстрацію у виконкомі;

оригінал Статуту або Положення, щоб зробити в них відмітку про відкриття розрахункового рахунку в банку;

документ про реєстрацію підприємства в ДПІ в якості платника податків.

картка зі зразками підписів посадових осіб, що мають право розпоряджатися рахунком, і відбитком гербової печатки власника рахунку (підприємства).

документ про реєстрацію підприємства в органах статистики й про присвоєння ідентифікаційного номера.

Порядок виконання безготівкових розрахунків

Розрахунки платіжними дорученнями

Платіжне доручення – це документ, що представляє собою доручення підприємства обслуговуючому його банку перелічити певну суму зі свого рахунку на зазначений розрахунковий рахунок.

Доручення дійсне протягом 10 днів, не вважаючи дня виписки. Банк ухвалює його до виконання тільки при наявності грошей на розрахунковому рахунку платника.

Ця форма розрахунків використовується, в основному, для перерахування з розрахункового рахунку різних податків, зборів, внесків по обов'язковому страхуванню, відрахувань у позабюджетні фонди, а також платежів за рішенням адміністрації й судових органів.

Розрахунки платіжними вимогами

Широко застосовується при акцептній формі розрахунків, коли платежі відбуваються не відразу після відвантаження товарів і виписки товарних документів. Відвантаживши товар, постачальник виписує платіжну вимогу й передає її у свій банк на інкасо.

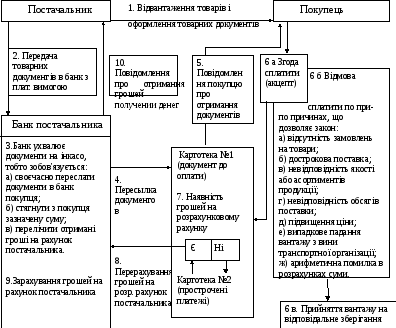

Рисунок 4 – Порядок розрахунків по платіжних вимогах

Інкасо – це доручення постачальника своєму банку стягнути гроші із платника на основі товарних документів.

Далі порядок розрахунків дивитеся на рисунку 4.

Коментарі до рисунка 4

У банку платника документи, чекаючи акцепту, перебувають у картотеці №1.

Акцепт – це згода покупця оплатити відвантажені товари.

Акцепт – це не тільки юридичний, але й економічний акт, тому що є важливим інструментом контролю над діяльністю постачальника (див. п. 6 б – випадки, коли підприємство відмовляється від акцепту).

У випадку, якщо покупець обґрунтовано відмовляється платити (див. п. 6б.), вантаж надходить до нього на відповідальне зберігання (п. 6в.): розвантаження, доставка на підприємство, зберігання, доставка на з.-буд., навантаження у вагони,- яке здійснюється за рахунок коштів постачальника доти, поки постачальник не дасть розпорядження, що робити із цими товарами (кому направити).

Якщо кошти на розрахунковому рахунку відсутні, а покупець акцептував вимогу, вона надходить у картотеку прострочених платежів. Порядок оплати документів цієї картотеки при вступі коштів на розрахунковий рахунок наступний:

платежі в бюджети всіх рівнів і в цільові позабюджетні фонди;

інші платежі в календарній черговості вступу документів.

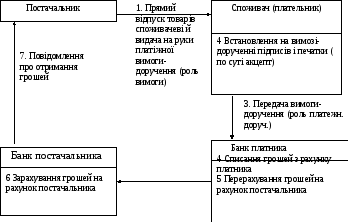

3 Розрахунки платіжними вимогами-дорученнями представлено на рисунку 5. На практиці платіжні вимоги-доручення використовуються при прямому відпуску товарів.

Рисунок 5 – Порядок розрахунків платіжними вимогами-дорученнями

Цю форму розрахунків використовують при «натягнутих» відносинах зі своїм банком.