11.3. Стабільність банку й механізм її забезпечення

Банківська стабільність означає здатність банку відповідати за своїми зобов'язаннями та забезпечувати прибутковість на рівні, достатньому для нормального функціонування в конкурентному середовищі.

Прибутковість як елемент банківської стабільності залежить від співвідношення прибутків і видатків банку. Основу доходів комерційного банку завжди становлять відсотки за надані позички. Однак в останні роки стали швидко збільшуватися доходи від інших нетрадиційних операцій: із цінними паперами, за трастові операції, за посередницькі операції, за проведення фінансових ревізій, за консультації й ін.

Розширення сфери діяльності комерційного банку знаходить висвітлення в зміні співвідношення між так званими непроцентними і процентними доходами. Приблизно половина витрат комерційного банку припадає на виплату відсотків по внескам, інші – інші процентні платежі, зарплата працюючих, відрахування в резерв та інші операційні видатки.

Комерційний банк функціонує з метою одержання прибутку.

Прибуток після сплати податків ділиться на:

прибуток, що розподіляється (дивіденди);

прибуток, що капіталізується (резерв і збільшення власних коштів банку).

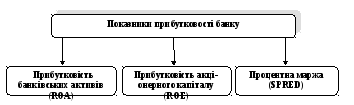

При цьому має значення не стільки абсолютний розмір прибутку, скільки наступні показники, що характеризують ефективність роботи банку (рис. 36).

Рисунок 36 – Показники ефективності роботи банку

ROA показує, скільки чистого прибутку приносить одиниця активів банку. Використовується для зіставлення ефективності роботи банку із середньою по банківській системі та іншими банками. Розраховується по формулі:

ROA=![]() (67)

(67)

ROE встановлює розмір чистого прибутку, який одержують акціонери на інвестований капітал. Показує ефективність власних коштів банку:

ROE=

![]() (68)

(68)

SPRED показує, наскільки успішно банк виконує роль посередника грошового ринку:

SPRED=

![]() (69)

(69)

Стабільність банку характеризується також показниками його фінансової стабільності.

Показники фінансової стабільності банку

1) Мінімальний розмір статутного капіталу банку – визначається відповідно до нормативних вимог.

2) Платоспроможність банку визначається як відношення капіталу до активів банку, підсумованим з обліком їх ризиків: N ≥8%.

3) Показник достатності капіталу банку – визначається як відношення капіталу до загальних активів банку, зменшеним на суму створених банківських резервів: N ≥4%. Для порівняння в Російський Федерації норматив достатності власних коштів Н1 для банків з розміром капіталу не менш 5 млн. євро становить Н1 ≥10%, для більш дрібних банків Н1 ≥11%.

4) Показник миттєвої ліквідності банку – визначається як відношення суми коштів на кореспондентських рахунках до поточних зобов'язань банку: N ≥20%. Для порівняння в Російський Федерації норматив миттєвої ліквідності банку Н2≥15%.

5) Показник поточної ліквідності банку – установлюється для визначення збалансованості строків і сум ліквідних активів і зобов'язань банку шляхом обліку вимог і зобов'язань із кінцевим строком погашення до 30 днів: N ≥40% (у РФ – 50%). Це – мінімальне відношення суми ліквідних активів банку до суми пасивів банку по рахунках до запитання на строк до 30 календарних днів.

6) Максимальний розмір ризику на одного позичальника – визначається співвідношенням сукупної заборгованості за позиками, міжбанківськими кредитами, врахованими векселями позичальників, 100% суми позабалансових зобов'язань, що видані для позичальників, на капітал банку: N ≥25%.

ЛІТЕРАТУРА

Бланк И. А. Стратегия и тактика управления финансами. - К.: МПИТЕМ, 1996. - 308 с.

Гальчинський А. Теорія грошей: навчально-методичний посібник. – К.: Основи, 1996. – 413 с.

Гроші, банки та кредит: Навч. посібник / За ред. Б.Л. Луціва. - Тернопіль: Карт-Бланш, 2000. – 560 с.

Гроші та кредит: Підручник / За заг. ред М. І. Савлука. - К.: КНЕУ, 2001. – 602 с.

Деньги, банковское дело и денежно-кредитная политика / Долан Э., Кэмпбелл К., Кэмпбелл Р. – СПб: Финансы и статистика, 1994. - 687с.

Закон України «Про банки та банківську діяльність» від 20.03.1991 №872-12 // Відомості Верховної Ради України. – 1991. – 1991. - №25. – С.281.

Закон України «Про Національний банк України» від 20.05.1999 № 6707.-14 // Відомості Верховної Ради України. – 1999. - №29. – С.238.

Иванов В.М. Деньги и кредит: Курс лекций – 2-е изд., стер. -К.: МАУП, 2001. - 178 с.

Кочетков В. Н.. Современная система денежных расчетов. - К.: Украинско-финский институт менеджмента, 1998. – 324 с.

Лаврушин О. И. Деньги, кредит, банки: Учебник. - М.: Финансы и статистика, 1998. - 832 с.

Общая теория денег и кредита: Учебник для вузов /Под ред. проф. Е. Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 1998. - 359 с.

Опорний конспект лекцій з курсу «Гроші та кредит» для студентів денної та заочної форм навчання економічних спеціальностей. /Укл. Мельничук І.М. – К.: Видавничий центр КНТЕУ, 2003. – 87 с.

Про порядок створення та реєстрації комерційних банків: Положення НБУ: Затв. постановою правління НБУ від 27.03.1996 №77 // Додаток до Вісника Національного банку. – 1996. - №5. – С.3.

Про порядок регулювання та аналіз діяяльності комерційних банків: Інструкція НБУ: Затв. постановою правління НБУ від 14.04.98 №141 зі змінами від 18.05.99, №338.

Селищев А.С. Деньги. Кредит. Банки. – емко Т.В.СПб.: Питер, 2007. – 432 с.: ил. – (Серия «Учебник для вузов»).

Семко Т.В., Руденко М.В. Гроші та кредит у схемах і таблицях: Навчальний посібник. – К.: Центр начальної літератури, 2006.- 158 с.