Тема 9. Фінансові посередники грошового ринку

Характер грошового обігу й грошово-кредитна політика значною мірою залежать від інституціональних особливостей системи фінансового посередництва країни, яка, у свою чергу, формується й розвивається під впливом комплексу факторів: історичних, географічних, національних, політичних, економічних і т.п. Разом з тим, зараз майже у всіх країнах вищезгадана система має ряд загальних характеристик, що стосуються принципів її побудови.

9.1. Сутність і призначення фінансового посередництва. Види фінансових посередників

Грошовий ринок по характеру зв'язку між кредиторами і позичальниками поділяється на два сектори: сектор прямого фінансування і сектор непрямого (опосередкованого) фінансування.

У секторі непрямого фінансування поруч із кредиторами та позичальниками, яких умовно можна назвати базовими суб'єктами ринку, з'являється третій – економічний посередник, який є самостійним і рівноправним суб'єктом грошового ринку. Подібно базовим суб'єктам, він формує власні зобов'язання та вимоги, і на цій підставі емітує власні фінансові інструменти, які стають інструментом торгівлі на грошовому ринку. Зазначені суб'єкти називаються фінансовими посередниками.

Фінансове посередництво – це діяльність фінансових посередників з акумуляції вільного грошового капіталу та розміщенню його серед позичальників.

Фінансові посередники – це інститути, що виконують функцію каналів, по яких кошти первісних кредиторів надходять до кінцевих користувачів.

Для того, щоб зрозуміти роль посередництва, представимо, з одного боку, велику фірму, яка потребує великої кількості коштів для того, щоб інвестувати їх у бізнес, сполучений з ризиком.

Фірмі протистоять індивідуальні зберігачі, що не приймають ризику, та яким належать невеликі суми грошей (які можуть бути в будь-який момент затребувані). У такій ситуації фірма не здатна залучити грошові ресурси зберігачів без послуг фінансового посередника (табл. 2).

Таблиця 2

Розбіжності в інтересах великого позичальника й дрібних зберігачів

|

Великий позичальник – фірма |

Дрібні зберігачі |

|

- потребують великих кредитів;

- потребують довгострокових кредитів;

- проекти сполучені з великим ризиком; - повна інформація про проект. |

- потребують інвестування дрібних сум;

- потребують постійного доступу до коштів; - не приймають ризику; - погано знають можливості фірм. |

Для подолання протиріч інтересів позичальників і зберігачів зручніше за все прибігати до послуг фінансових посередників.

Функції фінансових посередників

1) Фінансові посередники суттєво скорочують трансакційні витрати, тобто час і гроші, затрачувані на здійснення фінансових угод. У них є для цього відповідний досвід і фінансові можливості.

2) Фінансові посередники можуть розв'язати проблему асиметричності інформації. Справа в тому, що на фінансових ринках одна сторона найчастіше недостатньо добре знає іншу сторону, що утрудняє прийняття точних рішень. Наприклад, позичальник, що одержує позичку, звичайно краще кредитора знає про свої майбутні доходи й ризик, пов'язаний з інвестиційними проектами, заради яких він бере позичку. Недолік інформації породжує проблеми, з якими фінансова система зустрічається на двох етапах: до й після угоди. До укладання угоди існує проблема несприятливого вибору, коли ненадійні позичальники надзвичайно активно прагнуть узяти кредит і тому мають більше шансів його одержати. У результаті кредитори можуть дати кредити саме ненадійним позичальникам. Після укладання угоди ризик полягає в тому, що позичальники можуть зайнятися тим видом діяльності, яка небажана для кредитора. Фінансові посередники підвищують ефективність кредитування, створюючи переваги як для кредиторів, так і для позичальників.

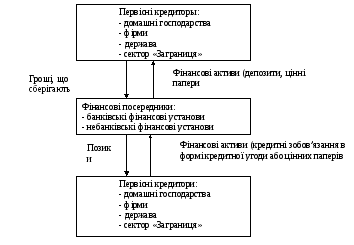

Процес фінансового посередництва зображено на рисунку 27.

Рисунок 27 – Схема фінансового посередництва