Переваги фінансового посередництва для кредиторів

1) Фінансові посередники знижують кредитний ризик (ризик неповернення боргу) за допомогою диверсифікації вкладень по видах фінансових інструментів, за часом і між кредиторами;

2) фінансові посередники знаходять надійних позичальників.

Переваги фінансового посередництва для позичальників

1) Фінансові посередники підшукують прийнятних кредиторів;

2) зниження кредитного ризику при участі фінансових посередників приводить до зниження кредитних ставок;

3) фінансові посередники задовольняють попит позичальників на великі кредити, маючи зв'язок з багатьма кредиторами;

4) фінансові посередники можуть сприяти перетворенню короткострокових кредитів у довгострокові.

Фінансове посередництво істотно відрізняється від брокерсько-дилерської діяльності. Особливість останньої полягає в тому, що брокери й дилери не створюють власних вимог і зобов'язань, а діють за дорученням клієнтів, одержуючи дохід у вигляді комісійної плати (брокери) або різниці в курсах купівлі й продажу (дилери). Фінансові посередники діють на ринку зовсім по-іншому – від свого імені й за власний рахунок, створюючи власні зобов'язання й власні вимоги. Тому їх прибуток формується як різниця між доходами від розміщення акумульованих коштів і видатками, пов'язаними з їхнім залученням.

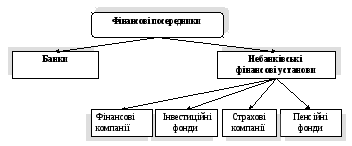

Види фінансових посередників

Більш правомірною є класифікація всіх фінансових посередників по одному критерію – їх участі у формуванні пропозиції грошей. За цим критерієм вони поділяються на дві групи (рис. 28).

Рисунок 28 – Види фінансових посередників

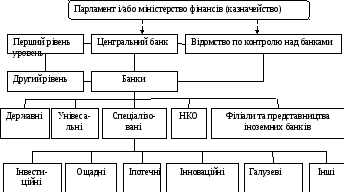

9.2 Банківська система: сутність, принципи побудови й функції

Банківська система – це форма організації функціонування в країні спеціалізованих кредитних установ, яка склалася історично й закріплена законодавчо.

Сучасна модель банківської системи є дворівневою (рис. 29).

Самостійність банківської системи як економічної структури має подвійний напрямок:

щодо окремих банків як її структурних елементів;

щодо інших подібних великих систем, які функціонують в економіці паралельно з банківської.

Перший рівень банківської системи представлений центральним банком країни. При дворівневій побудові на першому рівні перебуває один банк (або кілька банків, об'єднаних загальними цілями й завданнями, як, наприклад, ФРС у США). Це емісійний банк, особливий орган державного управління та економічної політики.

Центральний банк є самостійною, але підконтрольною державі кредитною організацією, що забезпечує здійснення грошово-кредитної політики й ефективне функціонування банківської системи країни. На нього покладається відповідальність за розв'язок макроекономічних завдань у грошово-кредитній сфері, насамперед підтримка сталості національних грошей і забезпечення сталості функціонування всієї банківської системи. Покладається така координація на центральний банк, для чого він законодавчо наділяється відповідними повноваженнями.

Крім того, до першого рівня банківської системи з певними застереженнями належить відомство по контролю над банками. Так, у США – це Федеральна корпорація страхування депозитів, у Німеччині – Федеральне відомство по контролю над банками, у Росії – Агентство по реструктуризації кредитних організацій.

Рисунок 29 – Зразкова модель сучасної банківської системи

Другий рівень банківської системи представлений комерційними й державними банками, небанківськими кредитним організаціями (НКО) і іноземними банками, що мають представництва в даній країні.

На відміну від центрального, комерційні банки покликано обслуговувати економічних суб'єктів — учасників грошового обігу: фірми, сімейні господарства, державні структури. Саме через ці банки банківська система обслуговує народне господарство відповідно завданням, які випливають із грошово-кредитної політики центрального банку.

Банки другого рівня відносно один одного економічно самостійні, рівноправні, такі, що конкурують між собою на грошовому ринку. Вони юридично й економічно відділені й будують свою діяльність на комерційних засадах з метою одержання прибутку.

Другий рівень банківської системи складається з наступних інститутів:

1. Державні банки – кредитні установи з контрольним пакетом в акціонерному капіталі, що належать державі. Контролюються державою, мають високу гарантію надійності, а тому користуються високим рівнем довіри.

2. Універсальні комерційні банки здійснюють усі або майже всі банківські операції.

3. Спеціалізовані комерційні банки здійснюють один або кілька видів банківської діяльності.

4. Інвестиційні банки, що виконують функцію організації емісії й розміщення цінних паперів.

5. Ощадні банки акумулюють заощадження домогосподарств і надають позики на споживчі потреби.

6. Іпотечні банки спеціалізуються на наданні кредитів під заставу нерухомості.

7. Інноваційні банки кредитують довгострокові програми, пов'язані з науковими дослідженнями.

8. Галузеві банки мають своєю метою стимулювати розвиток певних галузей або сфер економіки: житлове будівництво, аграрний сектор, дрібний і середній бізнес, зовнішню торгівлю, іноземні інвестиції. Як правило, перебувають під заступництвом держави.

Дворівневість банківської системи характеризується також чітким законодавчим розмежуванням прав і обов'язків кожної ланки системи. В Україні прийнятий в 1991 р. Закон України «Про банки та банківську діяльність» зафіксував концептуальне положення, згідно з яким банківська система України повинна бути дворівневою; установив, які банки належать до кожного з рівнів і яким буде механізм зв'язків між ними.

У багатьох країнах центральному банку надане право ліцензування банківської діяльності, право встановлювати економічні нормативи щодо діяльності комерційних банків, здійснювати тією чи іншою мірою нагляд і контроль над банками. З іншого боку, закони обмежують права центральних банків у комерційній діяльності, забороняють, зокрема, їм обслуговувати господарську клієнтуру. Цим комерційні банки захищаються від конкуренції з боку більш сильного – центрального банку, забезпечуються їх права як банків другого рівня.

Усі комерційні банки зобов'язано зберігати свої вільні резерви (кошти) на рахунках у центральних банках, а останні мають право контролювати й регулювати рух коштів за цими рахунками. З появою в комерційних банків надмірних резервів, які загрожують надмірним ростом пропозиції грошей і порушенням кон'юнктури ринків, центральний банк має право частину їх заблокувати, підвищити норму обов'язкових резервів і, звузивши цим можливості комерційних банків, надавати кредити й створювати нові депозити. Якщо ж потрібно збільшити обсяги банківських резервів і розширити кредитні можливості комерційних банків, центральний банк знижує цю норму й навіть може надавати останнім у позичку додаткові резерви. У такому випадку в комерційних банків збільшується кредитний потенціал, з'являються можливості створювати нові депозитні гроші, які визначають збільшення пропозиції грошей.

Створення єдиного для всіх банків замкненого на центральний банк і регульованого їм механізму руху банківських резервів є визначальною організаційно-правовою ознакою банківської системи як особливої структури.

Отже, банківська система – це не механічна сукупність багатьох окремих банків, але це й не єдиний банк, який керується з одного офісу (центрального банку), а специфічна економічна та організаційно-правова структура, яка забезпечує своїми особливими методами та інструментами функціонування грошового ринку й економіки в цілому.

За даними НБУ станом на 1 листопада 2011 р. ліцензію на здійснення банківських операцій в Україні мали 176 банків.