Функції банківської системи

1) Функція посередництва в кредиті. При наданні кредитів банк зобов'язаний виконувати «золоте правило банкіра»: строки надання кредитів повинні відповідати строкам депозитів. Банки здатні здійснювати трансформацію безлічі дрібних внесків у невелике число великих кредитів. Виступаючи посередником між кредитором і позичальником, банк трансформує ризик кредиторів завдяки розосередженню коштів по галузях, регіонах і цілям використання, тим самим знижуючи власний сукупний ризик банку й ризик своїх клієнтів.

2) Акумуляція заощаджень і перетворення їх в інвестиції.

3) Емісійно-засновницька функція. Банки організовують випуск і розміщення цінних паперів. Особливість посередництва в цьому випадку укладається в тому, що його інструментом виступає не грошова позичка, а цінні папери, які банки можуть здобувати як за свій рахунок, так і з доручення клієнтів.

4) Посередництво в платежах. Банки займаються веденням каси: приймають гроші від клієнтів, ведуть їх на відповідних рахунках, зберігають готівку, здійснюють платежі.

5) Консультаційне обслуговування клієнтів, яке здійснюється завдяки акумуляції солідної й цінної інформації про стан фінансового ринку.

6) Створення й знищення грошей (механізм розглянутий у третій темі), завдяки чому відбувається управління грошовою масою.

Порівнюючи банківську підсистему з іншими (бюджетною, податковою, валютноїю торговельною), можна виявити в ній риси, які є загальними, що підтверджує її системний характер, а також сугубо специфічні риси, які підкреслюють її банківську специфічність.

До таких загальних рис можна віднести:

- об'єднання багатьох однотипних елементів;

- динамічність системи;

- закритість системи;

- саморегуляція системи.

9.3. Небанківські фінансово-кредитні установи

Небанківські кредитні організації (НКО) – це кредитні установи, що здійснюють одну або кілька банківських операцій, що становлять сукупність ознак банку, але не в повному комплексі.

НКО характеризуються особливою формою організації, як правило, на кооперативних засадах (як з участю на паях, так і без пайових внесків). У число пайовиків можуть входити жителі конкретної місцевості, міста, підприємства, що особисто знають один одного люди.

Загальні риси нко й банків

1) Функціонують у тому ж секторі грошового ринку, що й банки, – у секторі опосередкованого фінансування;

2) формуючи свої ресурси (пасиви), вони випускають, подібно банкам, боргові зобов'язання, які менш ліквідні, чим зобов'язання банків, проте теж можуть реалізовуватися на ринку як додатковий фінансовий інструмент;

3) діяльність їх щодо створення зобов'язань і вимог ґрунтується на тих же засадах, що і діяльність банків;

4) розміщаючи свої ресурси в дохідні активи, вони купують боргові зобов'язання, створюючи власні вимоги до інших економічних суб'єктів.

Відмінності діяльності нко від банківської діяльності

1) Не торкається процесу створення депозитів і не впливає на динаміку пропозиції грошей;

2) не пов'язана з базовими банківськими операціями;

3) є вузько спеціалізованою.

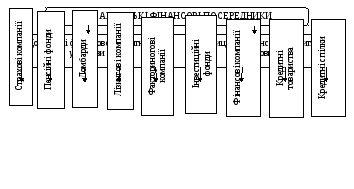

Формування грошових ресурсів небанківських фінансово-кредитних установ має ту особливість, що воно не є депозитним, тобто переданими їм коштами власники не можуть так вільно скористатися, як банківськими чековими внесками. Недепозитне залучення коштів може здійснюватися двома способами: на договірних засадах і шляхом продажу посередником своїх цінних паперів (акцій, облігацій). Звідси всі ці посередники поділяються на договірних фінансових посередників, які залучають кошти на підставі договору із кредитором (інвестором), і на інвестиційних фінансових посередників (рис. 30), які залучають кошти за допомогою продажу кредиторам (інвесторам) своїх акцій, облігацій, паїв і т.п.

Страхові компанії – це фінансові посередники, які спеціалізуються на наданні страхових послуг. Страхові компанії умовно поділяються на компанії страхування життя і компанії страхування майна та від нещасних випадків. Методи роботи в них однакові: продаючи страхові поліси, вони мобілізують певні суми коштів, які розміщають у дохідні активи. З доходів від цих активів вони покривають свої операційні видатки, одержують прибутки. З мобілізованих коштів ці компанії створюють резерви для виплати відшкодувань при настанні страхових випадків. Відмінність між ними укладається в способах розміщення мобілізованих коштів у дохідні активи.

Рисунок 30 – Класифікація небанківських фінансових посередників

Пенсійні фонди – це спеціалізовані фінансові посередники, які на договірній основі акумулюють кошти юридичних і фізичних осіб у цільові фонди, з яких здійснюють пенсійні виплати громадянам після досягнення певного віку. Внески до фонду здійснюються систематично протягом тривалого часу, у результаті чого накопичуються більші суми грошового капіталу. Оскільки строки виходу на пенсію відомі, фондам легко спрогнозувати розміри пенсійних виплат у часі й, відповідно, розмістити вільні кошти в довгострокові дохідні активи.

Ломбарди – фінансові посередники, які спеціалізуються на видачі позичок населенню під заставу рухомого майна. Ломбарди надають дрібні позички на дуже короткий строк. Відносини між ломбардами й позичальниками оформляються спеціальними документами (ломбардними квитанціями), які мають статус угоди між сторонами, що дає підстави відносити ломбард до групи договірних фінансових посередників. Звичайно розмір позички становить 50-60% продажної ціни закладеного майна. Проте більшість власників ломбардів надають перевагу тому, щоб клієнт викуповував заставу, тому що такий клієнт часто приходить знову. Відсоток у ломбардах значно більш високий, чим стягують основні депозитні установи: на Заході він становить від 30 до 240% річних.

Лізингові компанії – фінансові посередники, які спеціалізуються на придбанні предметів тривалого користування (транспортних засобів, устаткування, машин і т.п.) і передачі їх в оренду фірмам-орендарям для використання у виробничій діяльності, які поступово оплачують їхню вартість протягом певного строку (5-10 і більше років). Оформляються лізингові угоди договорами оренди. Ресурси лізингових компаній формуються із власного капіталу та банківських позичок. Особливістю лізингового посередництва є те, що в ньому кредитування здійснюється в товарній формі і має довгостроковий характер, який дуже зручний для позичальників.

Факторингові компанії – фінансові посередники, які спеціалізуються на купівлі у фірм права на вимогу боргу. Ці права існують, як правило, у вигляді дебіторських рахунків за поставлені товари, виконані роботи, надані послуги. Оплату по цих рахунках при настанні строків одержує факторингова компанія. Оформляється така операція спеціальним договором між фактором і його клієнтом, який продає свої вимоги.

Факторинг – складна фінансова операція, у якій поєднуються елементи кредитування з посередницькими послугами. Тому дохід від факторингової операції формується із двох частин: з відсотка на виплачену клієнтові суму і комісію, яка розраховується на суму куплених у клієнта розрахункових документів. Строк такого кредиту досить короткий, тому рівень відсотка по ньому невисокий. Однак більші суми платіжних документів, які купуються, і стягнення комісії на всю їхню суму забезпечує достатні доходи, щоб розбудовувати цей бізнес.

Інвестиційні фонди – це корпорації, ділові трасти, суспільства з повною або обмеженою відповідальністю, які випускають власні цінні папери і на отримані від цих паперів кошти ведуть інвестиційні операції із цінними паперами інших емітентів. Інвестиційні компанії вкладають отримані від інвесторів кошти на колективній основі, і кожний інвестор розділяє прибуток або збитки від діяльності пропорційно частці його участі в компанії.

Надійність інвестиційних фондів забезпечується насамперед високим рівнем диверсифікованості активів. Наприклад, в Україні, США їм заборонено вкладати в акції одного підприємства більше 5% своїх активів.

Доходи фондів формуються з дивідендів і відсотків по цінних паперах, які є в їхніх портфелях, і з різниці курсів цих паперів. Видатки фондів визначаються виплатами доходів по власних цінних паперах і змінами їх курсової різниці.

Фінансові компанії залучають кошти шляхом випуску короткострокових комерційних векселів, акцій, облігацій або запозичаючи їх у банків. Отримані ресурси вони використовують для надання кредитів (найчастіше невеликих) на споживчі та комерційні потреби. Процес посередництва для фінансових компаній можна описати в такий спосіб: вони запозичать великі суми, а позичають невеликі і тим відрізняються від банків, які акумулюють кошти на депозитах невеликими сумами, а в кредит надають великі суми.

Кредитні спілки – це різновид кооперативів, створюваних окремими групами населення з метою об'єднання коштів для вирішення практичних проблем. Кредитні спілки утворюються на паях для короткострокового кредитування їх учасників (для будівництва або ремонту будинку, покупки автомобіля і т.п.). Члени спілки, або пайовики, вносять заощадження винятково з метою їх видачі іншим пайовикам. Вищим органом союзу є загальні збори його членів, а в перервах між зборами працює правління. Як правило, члени кредитних спілок є їхніми співвласниками, тому такі спілки невеликі.

Крім позичок, кредитні кооперативи можуть надавати своїм членам інші послуги – консультаційні, брокерські, випускати кредитні картки, установлювати касові автомати і т.п. Коло послуг, які надають кредитні спілки, поступово розширюється, наближаючись до кола послуг, які надають комерційні банки. Проте, набір базових банківських операцій вони не можуть виконувати і тому на них не поширюються норми банківського законодавства.

В Україні кредитні кооперативи (спілки) розвинені слабко, перебувають у стадії зародження. Це пояснюється відсутністю економічної та правової бази для розвитку кредитної кооперації.