8.2 Основні принципи та функції кредиту

Роль кредиту в економіці описується його функціями (рис. 24).

1) Трансформаційна функція полягає в перетворенні дрібних і короткострокових заощаджень домогосподарств у великі й довгострокові кредити.

2) Перерозподільна функція: тимчасово вільні кошти перерозподіляються в ті галузі й сфери діяльності, які забезпечують одержання найбільшого прибутку або направляються відповідно до державних програм розвитку економіки.

3) Економія витрат обігу: кредит приводить до скорочення обігу готівки. У сучасних розвинених країнах частка готівкового обігу в сукупному грошовому обігу не перевищує 5-10%.

Рисунок 24 – Функції кредиту

4) Прискорення концентрації й централізації капіталу. Кредит прискорює процес економічного зростання підприємств, перетворює приватні підприємства в акціонерні товариства.

5) Засіб регулювання економіки. Держава через банківську систему, диференціацію процентних ставок може регулювати доступ позичальників до кредиторів. Через створення пільг стимулюється переважний розвиток певних галузей і регіонів.

Разом з тим під час економічної кризи кредит здатний стати додатковим фактором нестійкості економічної системи.

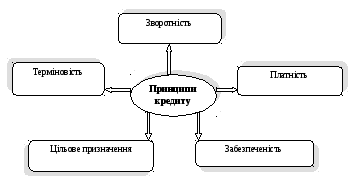

Кредитні відносини в економіці базуються на певній методологічній основі, одним з елементів якої виступають принципи кредиту (рис. 25), які знайшли пряме відбиття в законодавстві.

Рисунок 25 –Принципи кредиту

Принцип зворотності кредиту виражає необхідність повернення фінансових ресурсів після їхнього використання позичальником у встановлений строк. Це забезпечує процес відновлення кредитних ресурсів банку.

Принцип терміновості кредиту відображає необхідність його повернення не в будь-який прийнятний для позичальника час, а в точно встановлений строк. Порушення умов договору тягне застосування до позичальника економічних санкцій у формі збільшення відсотка, що стягується, по кредиту, а також – при подальшій відстрочці (у нашій країні – понад 3 міс.) – пред'явлення фінансових вимог у судовому порядку.

Принцип платності кредиту. Економічна сутність плати за кредит відображається у фактичному розподілі отриманого за рахунок його використання прибутку між позичальником і кредитором. Практичне вираження розглянутий принцип знаходить у встановленні величини банківського відсотка, що виконує 3 основні функції:

перерозподіл прибутку юридичних і доходу фізичних осіб;

регулювання виробництва й обігу шляхом розподілу позичкових капіталів на галузевому, міжгалузевому й міжнародному рівнях;

на кризових етапах розвитку економіки – антиінфляційний захист грошових нагромаджень клієнтів банків.

Принцип забезпеченості кредиту виражає необхідність захисту майнових інтересів кредитора при можливому порушенні позичальником прийнятих на себе зобов'язань. Він знаходить практичне вираження в таких формах кредитування, як позички під заставу або під фінансові гарантії.

Цільовий характер кредиту поширюється на більшість кредитних операцій, виражаючи необхідність цільового використання коштів, отриманих від кредитора. Знаходить практичне вираження у відповідному розділі кредитного договору. Порушення даного зобов'язання може стати основою для дострокового відкликання кредиту або введення штрафного (підвищеного) позичкового відсотка.