4 Розрахунки чеками з лімітованих чекових книжок

Учасниками при цій формі розрахунків є:

- чекодавець;

- чекоутримувач;

- платник (банк).

Форма чека, його реквізити й порядок заповнення встановлюються законодавством і встановленими з ним банківськими правилами.

Чеки поділяються на 2 види:

грошові;

розрахункові.

Грошові чеки надаються для виплати чекоутримувачеві готівки в банку.

Рахункові чеки використовуються при безготівкових розрахунках.

Чек підлягає оплаті протягом 10 днів з моменту надання його банку.

Чеки використовуються, як правило, для розрахунків усередині області. Під чекову книжку банк резервує гроші на розрахунковому рахунку власника книжки.

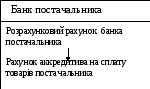

5 Розрахунки акредитивами

Ця форма розрахунків у чомусь подібна з розрахунками чеками, тому що за заявкою покупця у свій банк із його розрахункового рахунку списується сума акредитива й зараховується в тому ж банці на рахунок по відкриттю акредитива 2. Цей спосіб розрахунків застосовується стосовно неакуратних платників; до платників, яких постачальник погано знає. Суть розрахунків акредитивами в тому, що постачальник відвантажує товари під зарезервовані для нього гроші, тобто оплата товарів гарантована (рис. 6).

При укладанні договору на поставку товарів постачальник вимагає виставити акредитив.

Банк платника повідомляє банк постачальника про відкриття акредитива й перераховує ці кошти в банк постачальника (4), одночасно платникові видається акредитив на зазначену суму (3).

Покупець із акредитивом їде до постачальника, одержує товар і розплачується документом – акредитивом.

Постачальник передає акредитив разом з документами, що підтверджують виконання умов договору у свій банк (7).

Після перевірки документів про дотримання умов договору банк постачальника перераховує кошту з рахунку акредитива на розрахунковий рахунок постачальника (8) і повідомляє банк покупця про закриття рахунку.

Різновиди акредитива:

по джерелу коштів:

а) покритий (депонований),

б) непокритий (гарантований);

за рівнем гарантії оплати:

а) відкличний,

б) безвідкличний.

Покритий акредитив – банк платника перераховує власні кошти покупця.

Непокритий акредитив – застосовується, якщо банки, що обслуговують клієнтів, що розраховуються, мають рахунки друг у друга. Тоді банк постачальника відкриває рахунок акредитива шляхом списання коштів з розрахункового рахунку банку платника, якщо йому на це дані права банком платника (рис. 6). Не може бути змінений або анульований без згоди постачальника. Недолік цієї форми розрахунків – відволікання обігових коштів підприємства.

При розрахунках усередині країни один акредитив призначений для розрахунків тільки з одним постачальником.

Рисунок 6 – Порядок розрахунків акредитивом

Рисунок 7 – Утворення акредитиву при непокритому акредитиві

6 Розрахунки шляхом заліку взаємних вимог (кліринг)

Сутність цієї форми розрахунків полягає в тому, що взаємні вимоги боржників друг до друга погашаються в рівновеликих сумах і лише на різницю проводяться платежі. Схематично дану форму розрахунків можна представити у вигляді рисунка 8.

При цій формі розрахунків сума 15 млн. грн. погашається по вимогах обох фірм, у результаті фірма А сплатить фірмі Б 3 млн. грн.

Операцію взаємного погашення вимог проводить банк.

Фірма

Б

Рисунок 8 – Схема розрахунків шляхом заліку взаємних вимог

7Розрахунки по сальдо взаємним вимогам

Використовуються для розрахунків між двома підприємствами, що мають постійні відносини по взаємному відпускові товарів (наданню послуг). Залік взаємних вимог проводиться самими підприємствами, а на їхніх рахунках у банках відображаються тільки кінцеві результати, тобто сальдо.

8 Розрахунки в порядку планових платежів

При постійних рівномірних поставках товарно-матеріальні цінності, включаючи й послуги транспортних організацій, покупці можуть розплачуватися з постачальниками в порядку планових платежів.

Сутність цієї форми розрахунків у тому, що платежі здійснюються періодично за домовленістю сторін у заздалегідь обумовлений термін рівними сумами. Сума платежу залежить від погодженої періодичності й обсягу поставок. Один раз в 5, 7 або 12 днів проводиться звірення оплати.

9 Розрахунки векселями

Вексель є засобом оформлення комерційного кредиту, надаваного у вигляді відстрочки сплати боргу. Моновексель пред'являється боржникові в зазначений на векселі день погашення й кредитор одержує зазначену на ньому суму. Векселем-траттою векселедержатель може розплатитися з іншим суб'єктом по проведеній між ними операції (з оформленням індосаменту, тобто передатного напису).

Особливий випадок являє собою ситуація продажу векселя векселедержателеві банку до настання терміну платежу. Ця операція називається обліком векселів банком.

У цьому випадку векселедержатель передає вексель банку по індосаменту й одержує гроші за векселем за винятком частини вексельної суми – дисконту. Дисконт визначається на основі облікової ставки й тривалості періоду до погашення векселя в днях.

Наприклад: номінальна вартість векселя 5000 грн., строк до погашення – 30 днів, дисконтна ставка – 15%.

Д = Н * t / 360 * Y / 100 (3)

Д = 5000 * 30/ 360 * 15/ 100 = 62,5 грн.

Векселедержатель одержить:

Н – Д = 5000 - 62,5 = 4937,5 грн.,

де Д - дисконт,

t - строк до погашення векселя в днях,

Н - вартість векселя (сума),

Y – дисконтна ставка.

Дисконт становить комісійні банку.