Тема 8. Кредит у ринковій економіці

Сучасна ринкова економіка не може існувати без грошей. Гроші є основою сучасного кредитного господарства. Однак поняття «кредит» не тотожно поняттям «гроші» і «капітал». Основою кредиту є позичкові відносини, які виникли задовго до появи ринкової економіки. У сучасних умовах відбулася значна модифікація традиційних кредитних відносин.

8.1 Економічні причини формування кредитних відносин. Сутність кредиту

Кредит є формою руху позичкового капіталу.

Позичковий капітал – це капітал, відданий у позичку, що приносить відсотки.

Основними джерелами формування позичкового капіталу служать:

амортизаційний фонд підприємств, призначений для розширення й відновлення виробничих фондів;

частина обігового капіталу, що вивільняється в процесі реалізації продукції й здійснення матеріальних витрат;

кошти, що утворюються в результаті розриву між одержанням грошей за товар і виплатою заробітної плати;

прибуток, що спрямовується на відновлення й розширення виробництва;

грошові нагромадження держави: доходи від володіння державною власністю, доходи від виробничої, комерційної й фінансової діяльності уряду, а також позитивне сальдо центрального й місцевих бюджетів;

заощадження населення. Як правило, заощадження населення втілюються в банківських вкладах, у резервах пенсійних фондів, страхових компаній, а також у покупці різних цінних паперів.

Особливості позичкового капіталу

Власником капіталу є один суб'єкт (наприклад, вкладник депозиту або банкір), а застосовує його інший суб'єкт (промисловий капіталіст).

Позичковий капітал має особливу форму руху, яка описується всього однієї стадією:

![]() (34)

(34)

Позичковий капітал має особливий спосіб відчуження – він відчужується за допомогою позички: тобто на умовах зворотності, терміновості й платності.

Позичковий капітал виступає як особливий товар, а відсоток – як плата за користування цим товаром. Однак, у дійсності відсоток не є ціною, тобто грошовим вираженням вартості позичкового капіталу, оскільки сам цей капітал виступає в грошовій формі.

Позичковий капітал – це сама фетишистська форма капіталу, що приховує дійсне джерело походження прибутку банкіра. З форми його руху здається, начебто гроші самі приносять гроші.

Позичковий капітал – сама паразитична форма капіталу навіть із капіталістичної точки зору. Промисловому капіталістові здається, що банкір, нічим не ризикуючи ( тому що позичка видається під заставу), гарантовано одержує дохід від використання позичкового капіталу іншим суб'єктом.

Кредит – це передача сьогоднішніх активів (у тому числі грошей) в обмін на майбутні активи ( у тому числі гроші) на умовах зворотності на зазначений у договорі строк і зі сплатою відсотка.

Особа, що надає кредит, називається кредитором, особа, яка користується кредитом, називається позичальником.

Для позичальника розмір боргу аж до строку його погашення є зобов'язанням. Для кредитора позичка до строку погашення є вимогою, тому що вона надає право одержати основну суму й відсоток у момент погашення боргу.

Кредитна угода відбудеться лише в тому випадку, якщо кредитор і позичальник обидва зацікавлені в її здійсненні. Так як володіння активом у цей час цінується вище, чим у майбутньому, кредитор повинен одержати компенсацію за збиток (за відмову від негайного споживання) у вигляді відсотка в грошовій або натуральній формі.

Кредитор виявляє довіру (credo – лат.) позичальникові, вважаючи, що той вчасно погасить свій борг. При цьому виплата відсотка кредиторові повинна компенсувати його збиток і погасити кредитний ризик (ризик неповернення кредиту).

У сучасній економіці головними кредиторами є комерційні банки, які здатні самостійно створювати як гроші, так і кредит. При цьому грошова база, створювана центральним банком, є основою для створення грошей і кредиту комерційними банками. Але крім комерційних банків кредиторами можуть бути центральний банк, держава й небанківські установи. На відміну від держави та небанків центральний банк і комерційні банки можуть створювати гроші й кредит. Небанківська сфера не здатна створювати гроші.

Під «небанками» або «публікою» прийнято розуміти підприємства, домашні господарства, недержавні і суспільні інститути, а також недепозитних фінансових посередників.

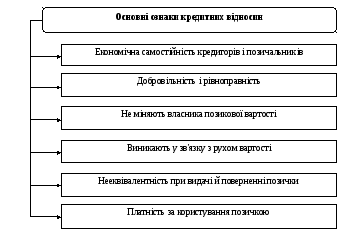

Рисунок 23 – Основні ознаки кредитних відносин

Кредитні відносини виникають із приводу перерозподілу позикової вартості на умовах зворотності. Вони мають ряд ознак (рис. 23).