10 2. Нагляд нбу за діяльністю комерційних банків

Під банківським наглядом розуміють моніторинг процесів, що відбуваються в банківській системі на різних стадіях функціонування банків – з моменту їх утворення до моменту ліквідації.

Нагляд НБУ за діяльністю комерційних банків, їх відділень і філій спрямований на забезпечення стабільності банківських систем і захист інтересів вкладників шляхом зменшення ризиків у діяльності комерційних банків.

Система нагляду спрямована на скорочення зовнішніх і внутрішніх банківських ризиків.

До зовнішніх ризиків належать:

ризик ліквідності (нездатність банку забезпечити безперебійну оплату своїх зобов'язань перед клієнтами);

валютний ризик (збитки від несприятливої зміни, тобто падіння курсу національної валюти);

ризик по цінних паперах (ризик від падіння курсу цінних паперів);

ризик облікової ставки (збитки від зміни процентної ставки, установлюваної НБУ по кредитах).

До внутрішніх ризиків належать:

комерційні, пов'язані з людським фактором (кваліфікація персоналу, ділові якості керівників, виконавська дисципліна, якість аудиторської служби й т.п.);

операційно-технічні ризики, (що відображають ступінь працездатності систем, які забезпечують внутрішню роботу банку: систематичність бухгалтерського обліку, матеріально-технічних засобів і засобів зв'язку і т.д.).

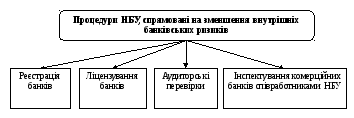

На зниження внутрішніх ризиків спрямовані наступні процедури, застосовувані Національним банком України до комерційних банків (рис. 33).

Рисунок 33 – Процедури, застосовувані Національним банком України до комерційних банків

Центральний банк як орган банківського нагляду:

- визначає вимоги й умови, що є обов'язковими для одержання ліцензії, і здійснює нагляд за дотриманням цих вимог і умов;

- забезпечує регулювання банківської діяльності з метою мінімізації банківських ризиків;

- одержує від банків звітність для контролю і нагляду за їхньою діяльністю;

- здійснює інспекційні перевірки в банках;

- застосовує методи примусового впливу на проблемні банки;

- припиняє діяльність неплатоспроможних банків, проводить їхню реорганізацію або ліквідацію.

Комерційні банки щомісяця представляють НБУ 6 звітів, що характеризують різні сторони їхньої діяльності.

Робота з нагляду диференційована на:

загальний нагляд;

інтенсивний нагляд;

нагляд високого ступеня.

Загальний нагляд поширюється на стабільно працюючі банки. Його здійснюють регіональні управління НБУ. Головне – контроль дотримання економічних нормативів. Інформація про порушення направляється в Правління НБУ для прийняття рішень.

Інтенсивний нагляд ведеться стосовно банків, які періодично порушують економічні нормативи, допускають інші незначні порушення, не відрізняються фінансовою стабільністю.

Нагляд високого ступеня застосовується до банків, які систематично (2 або більш раз у квартал) порушують економічні нормативи, допускають грубі порушення або мають незадовільне фінансове становище.

Вимоги НБУ є обов'язковими для виконання усім комерційним банкам.