•вывести в конкурентный сектор различные виды деятельности

•сформировать собственную четкую стратегию для каждого рыночного сегмента

•повысить финансово-экономическую эффективность

•создать условия для привлечения частных инвестиций путем продажи акций ДЗО

Создание крупной грузовой компании-оператора – ОАО «ПГК»

Одной из основных задач ОАО «РЖД» в современных условиях является повышение собственной доходной базы, и вариантом решения этой задачи является освоение перевозок высокодоходных грузов. В рамках развития конкуренции на транспортном рынке, начиная с 2001 года, на сети железных дорог активно создаются операторские компании, владеющие подвижным составом. Уже в 2003 году на их долю приходилось 40% перевозок нефтепродуктов, а к концу 2004 года частным собственникам принадлежало 60% цистерн, предназначенных для перевозки

высокодоходных наливных грузов, при этом вагоны универсального парка

составляли лишь 5%, и тенденций к росту доли этих вагонов в частной собственности не наблюдалось. Приобретая специализированный подвижной состав, операторские компании занимают наиболее выгодные позиции на транспортном рынке. На долю ОАО «РЖД» приходятся перевозки низкодоходных грузов, что значительно снижает его конкурентные преимущества.

В таких условиях ОАО «РЖД» теряло свои позиции на наиболее прибыльных сегментах, в связи с этим было решено создать компанию,

занимающуюся только перевозками. В соответствии с Целевой моделью рынка железнодорожных транспортных услуг на третьем этапе структурной реформы, утвержденной протоколом №1 Правительственной комиссии по вопросам развития промышленности, технологий и транспорта от 16 мая 2007 года создано дочернее общество ОАО «Российские железные дороги»

180

(ОАО «РЖД») - оператор подвижного состава ОАО «Первая грузовая компания» (ОАО «ПГК»). В основе идеи создания Компании лежит необходимость разрешения проблемной ситуации, связанной со значительным износом подвижного состава. ОАО «Первая Грузовая Компания» является 100% дочерней компанией ОАО «Российские железные дороги» до момента выхода на рынок публичного капитала. Оценка стоимости компании на момент основания составляет не менее $5 млрд.

Переданные активы (более 200 тыс. вагонов):

75 тыс. цистерн

47 тыс. полувагонов

15 тыс. платформ

14,3 тыс. крытых

49 тыс. прочих вагонов, из них

–19,5 тыс. цементовозов

–8 тыс. зерновозов

–19,6 тыс. минераловозов

–1,8 тыс. окатышевозов

Вывод: в ПГК передан почти весь парк специализированных вагонов и часть универсального подвижного состава (21% всех грузовых вагонов в России)

Конкурентные преимущества ПГК:

Огромный производственный ресурс – вагонный парк

Клиентская база ОАО «РЖД»

Статус компании – дочернего общества ОАО «РЖД»

«Слабые места «ПГК» на начало деятельности:

большие потери вследствие неэффективного использования вагонного парка

отсутствие опыта работа в операторской сфере

статус дочерней компании естественного монополиста

181

несформированный штат

Собразованием этого дочернего общества головной компании удалось переломить негативные тенденции и одновременно создать условия для достижения следующих целей:

-обновление подвижного состава за счет повышения эффективности использования активов и обеспечения инвестиционной привлекательности создаваемой компании;

-укрепление рыночных позиций ОАО «РЖД» за счет обеспечения равных тарифных условий с другими субъектами рынка и формирования ориентированных на клиента бизнес-процессов;

-создание капитализированной стоимости и возможности привлечения существенных финансовых ресурсов с рынка акционерного капитала для решения актуальных инвестиционных задач.

По сути дела, грузовая компания – тот же оператор подвижного состава, предоставляющая вагоны для перевозки грузов на договорной основе с ОАО «РЖД», выступающего в качестве перевозчика, и грузовладельцами.

Преимущества образования компании для участников рынка:

Для ОАО «РЖД»:

-возможность привлечения значительных инвестиций для решения инфраструктурных задач при сохранении контроля над грузовой деятельностью;

-повышение рентабельности переданных Первой грузовой компании активов и возможность получения дивидендных поступлений;

-рост капитализации холдинга;

-привлечение дополнительных объемов перевозок на инфраструктуру (повышение загрузки) за счет повышения конкурентоспособности на межвидовом и международном рынках.

Для грузовладельцев:

182

-повышение качества и оптимизация стоимости транспортных услуг за счет развития конкуренции.

Для государства:

-решение задач обновления основных фондов отрасли без привлечения дополнительного финансирования и дотаций;

-дополнительные налоговые поступления и рабочие места;

-рост заказов машиностроительного производства;

-снижение транспортной нагрузки на экономику.

Для транспортного рынка созданная компания является катализатором реформы и «локомотивом» решения общих задач частных операторских компаний: по оптимизации вагонной составляющей; по реализации функций перевозчика; по регулировке парков и решению технологических проблем.

При создании Первой грузовой компании обеспечивается

организационное отделение конкурентного вида деятельности от монопольных и временно-монопольных, сокращаются экономически обоснованные монопольные сферы деятельности; возникают условия для свободного ценообразования в конкурентных секторах; повышается

финансовая прозрачность деятельности; привлекаются инвестиции для обновления грузовых вагонов и развития отрасли; на основе конкуренции повышаются экономическая эффективность деятельности и качество транспортного обслуживания конечных пользователей услуг.

Образование компании по грузовым перевозкам в форме дочернего общества ОАО «РЖД» в полной мере соответствует ключевому принципу - постепенности и эволюционности реформ.

Деятельность ОАО «ПГК» в цифрах:

Показатели работы вагонов ОАО «ПГК» за 2008-2009 гг.

183

|

Средняядальность |

Производительность |

Стат.нагрузка |

||||||||

Род вагона |

|

|

(км) |

|

(ткм/ваг.сут) |

|

(тн/ваг) |

|

|||

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

РЖД |

|

СПС |

ПГК |

РЖД |

СПС |

ПГК |

РЖД |

СПС |

|

ПГК |

|

|

|

|

|

|

|

|

|

|

|

|

крытые |

1 769 |

2 |

2 |

3 186 |

5 001 |

5 511 |

51,6 |

50,6 |

|

59,5 |

|

|

|||||||||||

|

661 |

295 |

|

||||||||

|

|

|

|

|

|

|

|

|

|

||

полувагоны |

1 409 |

|

1 |

2 |

8 438 |

8 722 |

11 |

64,4 |

66,6 |

|

68,3 |

429 |

724 |

966 |

|

||||||||

|

|

|

|

|

|

|

|

||||

цистерны |

834 |

|

1 |

1 |

1 594 |

4 340 |

4 185 |

56,4 |

56,3 |

|

58,6 |

|

|||||||||||

|

394 |

693 |

|

||||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

184 |

|

|

|

|

|

|

цементовозы |

690 |

938 |

667 |

557 |

3 191 |

1 875 |

64,9 |

68,4 |

67,8 |

|

|

|

|

|

|

|

|

|

|

•Производительность вагонов ОАО «ПГК» на 70 % выше инвентарного парка и на 11 % собственного.

•Средняя дальность вагонов ОАО «ПГК» на 57 % выше инвентарного парка и на 15% собственного.

•Стат.нагрузка вагонов ОАО «ПГК» на 7% выше инвентарного парка и на 5 % собственного.

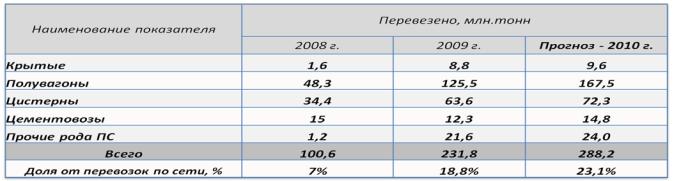

Всего приобретено за 2008-2009 гг. 19 334 ед

185

Рис.30 Доля приобретения ОАО «ПГК» от общего количества производства вагонов в РФ в 2008 г.

Всего произведено 40 819 ед.

Рис.31. Доля приобретения ОАО «ПГК» от общего количества производства вагонов в РФ в 2009 г.

Всего произведено 15 502 ед.

Налоги и инвестиции общества

С начала деятельности начислено налога на прибыль 7 529 млн.руб.

186