•дерегулирования тарифов на перевозки грузобагажа.

7.Установления обязанности субъектов Российской Федерации компенсировать потери при осуществлении пригородных пассажирских перевозок в случае установления тарифов ниже экономически обоснованного уровня.

8.Разработки к концу третьего этапа реформы целевой конфигурации рынка грузовых железнодорожных транспортных услуг на период до 2015

г. и критериев оценки эффективности результатов реализации структурной реформы на железнодорожном транспорте.

7.5.Достижение целей реформирования и влияние на экономику страны

За время реформирования обеспечен системный рост эффективности и качества транспортного обслуживания в соответствии с целями структурной реформы.

1.Удовлетворение растущего спроса на услуги, предоставляемые железнодорожным транспортом

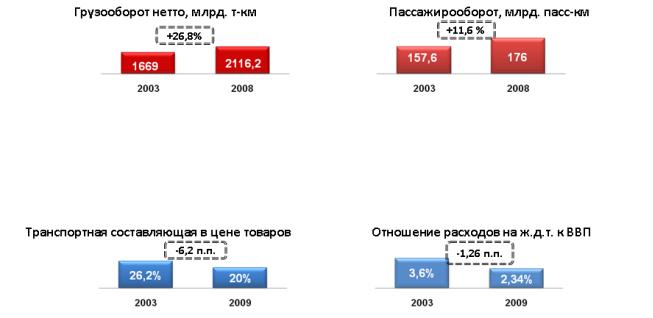

За годы динамичного роста экономики страны в период 2003-2008 гг. обеспечен прирост пассажирооборота на 11,6%, погрузки на 12,3%, грузооборота нетто – на 26,8 процента. Даже с учетом произошедшего спада объемов перевозок в 2009 г., вызванного влиянием мирового финансовоэкономического кризиса, грузооборот превысил уровень 2003 г. на 11,8 процента.

2.Снижение транспортной нагрузки на экономику страны

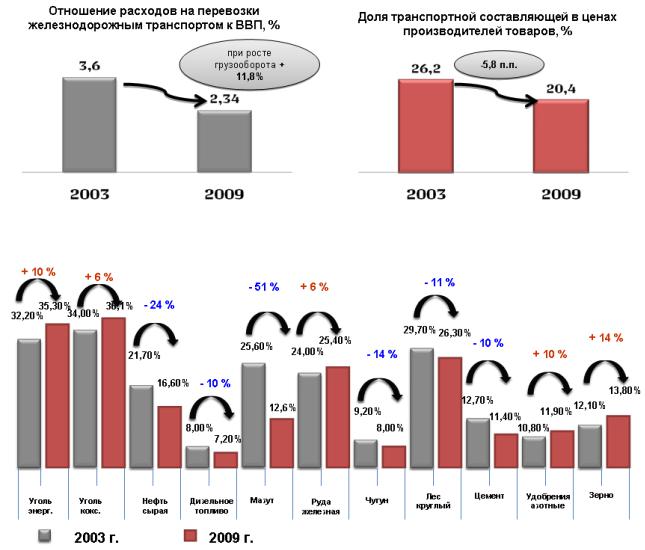

Повышение эффективности деятельности ОАО «РЖД» стало основой для решения поставленной Программой реформирования цели снижения совокупных народнохозяйственных затрат на перевозки грузов железнодорожным транспортом. Доля доходов от железнодорожных перевозок в ВВП сократилась в 1,5 раза – с 4% до 2,7% (с учетом доходов приватных компаний), при существенном росте объемов перевозок.

Рис.21. Снижение транспортной нагрузки на экономику при росте объемов перевозок

Рис 22. Снижение уровня транспортной составляющей при перевозке основных грузов

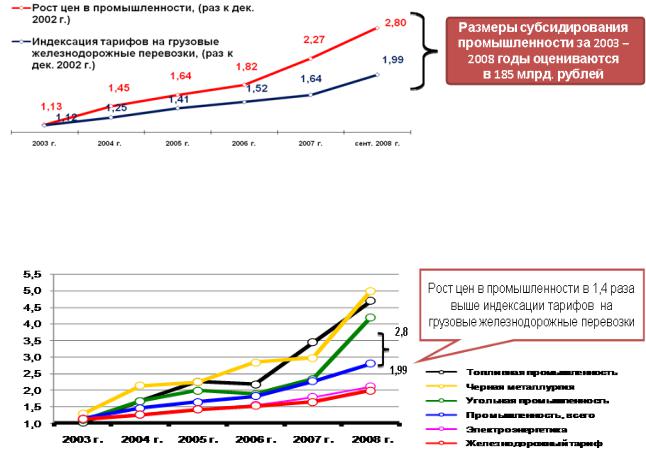

Железнодорожный транспорт оказывает сильное влияние на развитие отраслей промышленности - размеры субсидирования промышленности за 2003 – 2008 годы оцениваются в 185 млрд. рублей ( )

142

Рис.23. Динамика индексов цен и тарифов с 2003 г. по 2008 г., рост к декабрю 2002 г., (раз)

3.Формирование единой, гармоничной транспортной системы

страны

Доля железнодорожного транспорта в грузообороте транспортной системы страны за этот период возросла с 39% до 42%, доля пассажирооборота ж.д.т. возросла на 3,7 процентных пункта и достигла

37,7%.

4.Обеспечение устойчивой работы железнодорожного транспорта, его доступности, безопасности и качества предоставляемых им услуг для обеспечения единого экономического пространства страны и общенационального экономического развития.

Ход реализации данной цели отражают динамика следующих показателей:

143

•снижение количества случаев нарушения безопасности движения на 23%

•рост средней скорости доставки грузов более чем на 22% (2009 г. к 2003 г.), значительно улучшено качество использования подвижного состава.

•рост среднесуточной производительности вагона на 34%, локомотива в грузовом движении на 14,1%

•рост производительности труда более чем на 50%

•снижение удельных расходов топливно-энергетических ресурсов на тягу поездов на 3,4%

•снижение себестоимости перевозок в реальном исчислении на

16%

При этом рост цен в промышленности за период 2003-2008 гг. в 1,4

раза превысил показатель индексации тарифов на грузовые железнодорожные перевозки

Существенно возросла внутренняя эффективность работы ОАО «РЖД».

Растущие объемы перевозок выполнялись при оптимизации контингента. Это позволило увеличить производительность труда (с 2004

144

по 2009 гг.) более чем в 1,4 раза, что в 2,4 раза выше, чем в экономике страны.

Удельные расходы топливно-энергетических ресурсов на тягу поездов снижены на 3,4%, достигнута максимальная энергоэффективность перевозочного процесса за всю историю железнодорожного транспорта страны. На этой основе обеспечено снижение себестоимости перевозок (в реальном исчислении) почти на 16 процентов.

Обеспечено динамичное развитие конкуренции. Если в 2003 г. в

приватных вагонах выполнялось менее 22% грузооборота, то в 2009 г. – уже более 70% (рост – в 3,2 раза). Частный бизнес развивается в сфере ремонта подвижного состава, логистики, сервисного обслуживания пассажиров и др.

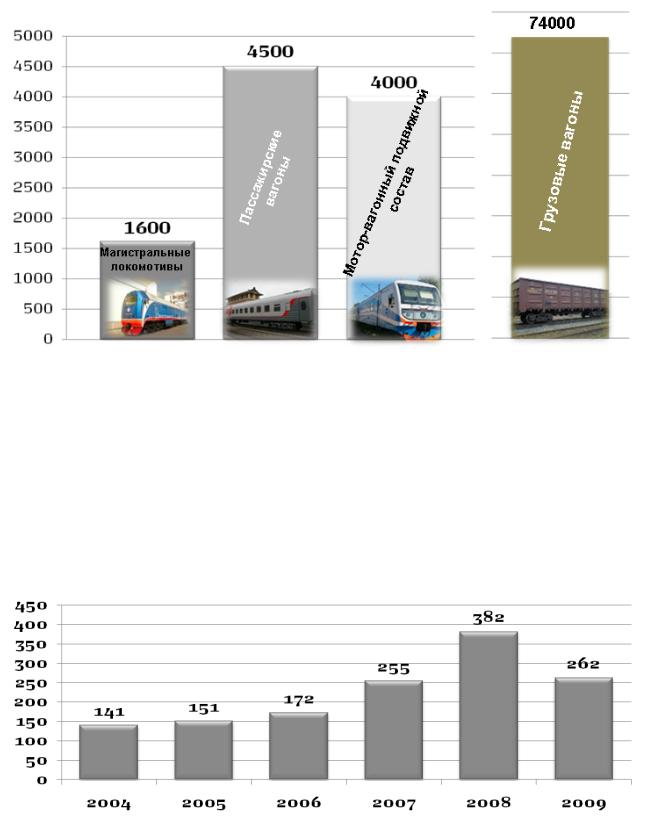

В ходе реформы (за 2003-2008 гг.) кардинально возросли закупки подвижного состава со стороны ОАО «РЖД»: локомотивов в 8,3 раза,

пассажирских вагонов в 2,4 раза, моторвагонного подвижного состава – в 2,2 раза. Закупки грузовых вагонов холдингом «РЖД» увеличены более чем в 6 раз и составили в 2008 г. 21,5 тыс. ед., а с учетом независимых компаний – 58,7 тыс. единиц. В 2009 г., несмотря на кризис, холдинг «РЖД» закупил свыше 8,8 тыс. грузовых вагонов.

145

Рис.23.Объем закупок ОАО «РЖД» подвижного состава с начала деятельности компании (с учетом ДЗО)

Это является реальным результатом повышения инвестиционной привлекательности железнодорожного транспорта и поддержки транспортного машиностроения. Реформирование и развитие железнодорожного транспорта стимулировали полномасштабный процесс возрождения российского транспортного машиностроения.

Рис.24. Объем инвестиционных затрат ОАО «РЖД» в 2004-2009 гг., млрд. руб.

146

В то же время в условиях жесткого государственного тарифного регулирования и сепарации высокодоходных и низкодоходных сегментов

рынка в пользу частных компаний, реальные доходы ОАО «РЖД» от основной деятельности при росте объемов перевозок снижены с 2003 г. на 20,6 процента. В этих условиях абсолютный прирост инвестиций (в реальном исчислении) составил только 1,6%, в то время, как в экономике страны – 66,3 процента.

За период с 1991 г. по июнь 2010 г. железнодорожные тарифы были

проиндексированы в 92 раза при росте цен в промышленности в 123

раза (для сравнения: за этот период в черной металлургии цены увеличились в 207 раз, в топливной промышленности – в 303 раза, в угольной промышленности – в 245 раз, в электроэнергетике – в 168 раз).

Таким образом, существует системное недофинансирование железнодорожного транспорта, что сдерживает дальнейший прогресс в обеспечении целей реформы, и прежде всего – в развитии гармоничной транспортной системы страны.

Интегральная оценка результатов и социально-экономических последствий структурных преобразований на железнодорожном транспорте России

Комплексной расчетная оценка социально-экономических последствий реформирования предназначена для оценки фактических результатов преобразований с точки зрения их социально-экономического эффекта для основных реципиентов: государства, пассажиров, грузовладельцев и ОАО

«РЖД», как владельца железнодорожной инфраструктуры транспорта общего пользования и общесетевого перевозчика.

Оценка базируется на анализе реализации целей, установленных в Программе структурной реформы железнодорожного транспорта России. Исследования показали, что результаты реализации мероприятий

147

структурной реформы для государства, экономики и общества являются положительными за весь исследуемый период.

Таблица 9.

Показатель |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

Изм. |

|

|

|

|

|

|

|

|

|

|

Производительность на одного работника ОАО"РЖД , |

1,1 |

1,2 |

1,4 |

1,6 |

1,7 |

1,8 |

+64% |

|

млн прив. т.км/чел. |

|

|

|

|

|

|

|

|

Отношение расходов на перевозки железнодорожным |

|

|

|

|

|

|

|

|

транспортом включая субсидии с различных |

4,3 |

3,8 |

3,5 |

3,3 |

3,1 |

2,7 |

-37% |

|

источников к ВВП, % |

|

|

|

|

|

|

|

|

Доля транспортной составляющей в ценах |

18,20 |

15,20 |

14,00 |

13,50 |

13,00 |

13,80 |

-24% |

|

производителей товаров |

||||||||

|

|

|

|

|

|

|

||

Средний износ по основным средствам, % |

63,90 |

62,50 |

60,20 |

58,60 |

58,00 |

57,80 |

-9,5% |

|

|

|

|

|

|

|

|

|

|

Доля убытков от выполнения пассажирских перевозок |

|

|

|

|

|

|

|

|

в дальнем следовании и пригородном сообщении, |

|

4,6 |

3,4 |

3,6 |

25,3 |

29,1 |

+632% |

|

покрываемых субсидиями из федерального и |

|

|||||||

|

|

|

|

|

|

|

||

регионального бюджетов |

|

|

|

|

|

|

|

|

Процент пассажиров перевезенных в пригородных |

|

|

|

|

|

|

|

|

поездах повышенной комфортности к общему |

|

1,0 |

1,3 |

2,6 |

3,4 |

3,5 |

+350% |

|

количеству пригородных пассажиров, % |

|

|

|

|

|

|

|

|

Выполнение графика движения пассажирских поездов |

98,00 |

99,00 |

99,00 |

99,20 |

99,20 |

99,00 |

+1% |

|

(по проследованию), в % |

||||||||

|

|

|

|

|

|

|

||

Число нарушений безопасности движений на 1 млрд. |

|

|

|

|

|

|

|

|

выполненной приведенной тонно-километровой |

1,68 |

1,46 |

1,31 |

1,26 |

1,15 |

1,04 |

-38% |

|

работы |

|

|

|

|

|

|

|

|

Отношение выплаченных средств по претензиям |

|

|

|

|

|

|

|

|

пользователей услуг железнодорожного транспорта к |

7,0 |

4,7 |

3,7 |

2,8 |

4,2 |

3,2 |

-54% |

|

общей выручке по грузовым перевозкам |

|

|

|

|

|

|

|

|

Средняя скорость движения грузовой отправки, |

267 |

269 |

272 |

277 |

284 |

293 |

+10% |

|

км/сут |

||||||||

|

|

|

|

|

|

|

148

Рис. 24 Решение задач реформирования железнодорожного транспорта участниками рынка

Таким образом, к концу третьего этапа ОАО «РЖД» будет представлять собой эффективный диверсифицированный холдинг, конкурентоспособность которого будет расти на основе привлечения дополнительных инвестиционных ресурсов, прозрачный по финансовым потокам, с раздельным учетом по обособленным видам деятельности и отлаженными корпоративными процедурами управления.

Холдинг — группа юридических лиц, включающая в себя основное общество (ОАО «РЖД») и группу его дочерних и зависимых обществ, связанных имущественными и договорными отношениями, едиными стратегическими целями развития и корпоративными ценностями.

Основой холдинга должна стать материнская компания - ОАО «РЖД», которая на основе договоров с дочерними и зависимыми обществами, входящими в холдинг «Российские железные дороги», будет осуществлять роль управляющей компании в интересах всей холдинговой структуры.

149