169

n-z – число степеней свободы;

z – число параметров уравнения тренда.

Если t = Т+L, то уравнение (6.77) определяет значение доверительного интервала для тренда, продленного на период упреждения прогноза L (на L единиц времени).

Взаключение отметим, что прогнозирование – система научных исследований качественного и количественного характера, направленных на выяснение тенденции развития процесса

ипоиск оптимальных путей достижения целей этого развития.

Внастоящее время прогнозирование опирается на развитый математико-статистический инструментарий и сотни моделей прогнозирования, которые в большинстве своем реализованы в программных продуктах.

Втабличном процессоре MS Exsel для прогнозирования имеется встроенная функция ПРЕДСКАЗ(…), с помощью которой осуществляется прогнозирование на основе линейной модели тренда.

Вматематическом процессоре Mathcad с помощью функции predict (…) возможно выполнить предсказание с учетом характера поведения прогнозируемой функции на периоде основания прогноза.

Более мощные средства прогнозирования с оценкой точности прогноза содержат статистические пакеты

STATISTICA и SPSS.

6.4Исследование связи процессов в системе эксплуатации с использованием взаимосвязанных динамических рядов

6.4.1Сущность и задачи исследования взаимосвязанных

динамических рядов

Известно, что многие процессы, протекающие в системе эксплуатации вооружения КВ, оказывают влияние друг на друга. Например, ряд уровней расходов на техническое обслуживание вооружение КВ оказывает влияние на частоту отказов, ряды уровней температуры и влажности воздуха в сооружении РКК - на показатели свойств вооружение КВ и т.д.

В динамических рядах, описывающих финансовоэкономическую компоненту эксплуатации вооружения КВ, существует взаимосвязь между близко расположенные уровнями одного и того же ряда (так называемая автокорреляция).

170

Математическая статистика позволяет не только выявить эту взаимосвязь, но и определить временной сдвиг, когда изменения одного ряда вызывают изменения другого ряда

Под взаимосвязанными динамическими рядами пони-

мают такие ряды, в которых уровни одного ряда определяют в какой-либо степени уровни другого ряда. Если Y1 и Y2 представляют собой динамические ряды, то следует установить: 1) являются ли эти ряды взаимосвязанными; 2) если являются, то определить, как быстро изменения одного ряда приводят к изменению другого ряда.

Задача исследования – установить меру зависимости между динамическими рядами Y1t(t = 1,T ) и Y2t(t = 1,T ), или

Y1 и Y2, где t = 1, 2,…T – единица времени (секунда, минута, час, сутки и т.д.), T – длина динамического ряда (длина взаимосвязанных динамических рядов должна быть равной).

Наличие связи между рядами характеризуется эмпирическим коэффициентом корреляции

|

|

T |

|

|

|

|

|

|

|

|

|

( y1t |

|

1 )( y2t |

|

2 ) |

|

|

|

|

y |

y |

|

||||||

r |

|

t 1 |

|

. |

(6.78) |

||||

|

|

||||||||

Y1Y 2 |

|

(T |

1) Y1 Y 2 |

|

|||||

|

|

|

|||||||

Средние значения и средние квадратические отклонения динамических рядов определяются по формулам соответственно:

|

|

|

|

|

1 |

|

T |

|

|

1 |

T |

|

|

|

|

y1 |

|

|

y1t и |

y2 |

|

y2t ; |

(6.79) |

||||||

|

|

T |

T |

|||||||||||

|

|

|

|

|

t 1 |

|

|

t 1 |

|

|

|

|||

|

1 |

|

|

|

T |

|

|

|

|

|

1 |

T |

|

|

Y1 |

|

|

y1t y1 |

2 и Y 2 |

y2t y2 |

2 . |

||||||||

|

|

|

|

|||||||||||

|

T 1 t 1 |

|

|

|

|

|

T 1 t 1 |

|

||||||

(6.80)

Если r= 0,8 – 0,9, то независимо от вида связи (линейная, нелинейная), она достаточна тесна для того, чтобы исследовать ее форму.

Совпадение общих тенденций во взаимосвязанных временных рядах, чаще всего, зависит не от взаимной связи, а от неучитываемых факторов.

С целью исключения влияния автокорреляции в самих рядах динамики предварительно необходимо освободится от их тенденций, после чего анализ взаимосвязи проводится по отклонениям от трендов.

171

Оценка степени взаимосвязи отклонений в динамических рядах производится расчетом коэффициента корреляции

|

T |

|

|

|

|

|

|

|

|

t t |

|

|

|||||

r |

t 1 |

|

|

|

|

, |

(6.81) |

|

T |

|

|

|

|||||

|

|

|

||||||

|

|

|

|

|

||||

t = y1t – y1f ; |

(6.82) |

|||||||

t = y2t – y2f , |

|

(6.83) |

||||||

где t, t -отклонения от тенденций по рядам Y1t |

и Y2t соот- |

|||||||

ветственно;

y1f, y2f – тенденции (тренды) рядов;

- средние квадратические отклонения, определяемые по величинам t и t.

Выдвигается гипотеза, что увеличение (уменьшение) ряда Y2 в зависимости от изменений ряда Y1 в большей мере может проявиться в последующих периодах.

Для проверки данной гипотезы производится расчет коэффициентов корреляции между отклонением ряда Y1 в t - ой единице времени и отклонением ряда Y2 в (t+i) - ой единице времени

T i

t t i

ri |

|

t 1 |

|

|

|

, |

(6.84) |

(T i) |

|

|

|

||||

|

|

|

|

|

|||

|

|

|

|

|

|||

где i = 0, 1, … - временной сдвиг.

При i = 0 формула (6.84) преобразуется в формулу (6.81). Последовательность величин ri (i = 0, 1,…) выражает

поведение так называемой нормированной взаимнокорреляционной функции.

Интервал временного сдвига, соответствующий максимальной корреляции отклонений от тенденций, называется временным лагом или лагом. Физический смысл лага заключается в следующем, если в какой-то момент времени были привлечены (или изъяты) дополнительные ресурсы, то их максимальная отдача (или ущерб) проявится через интервал, равный лагу.

Задачи исследования взаимосвязанных динамических рядов:

установить наличие взаимосвязи между динамическими рядами;

провести анализ влияния показателей одного свойства на показатели другого свойства;

172

определить временной лаг, соответствующий максимальному влиянию одного ряда на другой.

6.4.2 Алгоритм исследования взаимосвязанных динамических рядов

Исследование взаимосвязанных динамических рядов проведем на конкретном примере. Интервалы времени t и соответствующие им уровни динамических рядов Y1 и Y2 приведены в строках 1 – 3 таблицы 6.10. Следует выполнить исследование взаимосвязанных динамических рядов, т.е. установить наличие взаимосвязи и, если она есть, рассчитать величину временного лага.

Алгоритм исследования (расчета):

1)расчет средних значений динамических рядов y1 =

24,90 и y2 = 35,65 (по ф. (6.79)): ячейка «Результаты – 2»22;

2)расчет средних квадратических отклонений динамических рядов Y1 = 10,92 и Y2 = 12,04 (по ф. (6.80)): ячейка «Результаты – 3»;

3)расчет коэффициента корреляции rY1Y2 = 0,9832 (по ф. (6.78)): ячейка 4 –1. Вывод: между рядами существует достаточно тесная связь;

4)выбор вида уравнений тренда, расчет коэффициентов уравнений тренда, проверка точности уравнений тренда.

Вкачестве уравнений трендов выбраны линейные уравнения:

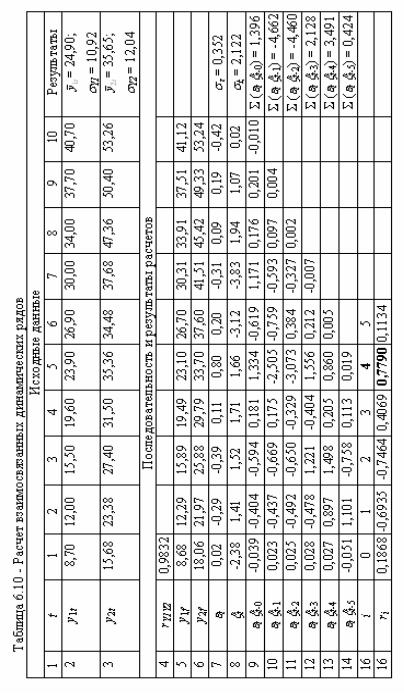

y1f = 3,603.t + 5,08; |

(6.85) |

|

y2f |

= 3,9081.t + 14,156. |

(6.86) |

Для рядов Y1 |

и Y2 коэффициенты детерминации R2 соот- |

|

ветственно равны 0,9988 и 0,9655. Вывод: уравнения трендов имеют высокую точность;

22 «Результаты» - наименование столбца таблицы; «2» – номер строки таблицы

173

|

|

|

|

174 |

|

|

|

|

|

|

5) построение графиков самих рядов Y1 |

и Y2 и их |

|||||||||

трендов (рисунок 6.32). Построение выполнено с использова- |

||||||||||

нием табличного процессора MS Exsel; |

|

|

|

|

||||||

|

Y1 |

|

|

|

|

|

|

|

|

|

|

Y2 |

|

|

|

|

Y2f = 3,908t + 14,156 |

||||

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

R2 = 0,9655 |

|

|

|

60 |

|

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

Y1,Y2 |

30 |

|

|

|

|

|

|

Y1f = 3,6036t + 5,08 |

||

|

|

|

|

|

|

|

||||

|

20 |

|

|

|

|

|

|

R2 = 0,9988 |

||

|

10 |

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

Время t |

|

|

|

|

|

Рисунок 6.32 - Динамические ряды Y1, Y2 |

и их тренды Y1f, Y2f |

|||||||||

6)расчет уровней динамических рядов по уравнени-

ям тренда y1f и y2f для соответствующих моментов времени (по ф. (6.85) и (6.86)): строки 5 и 6 таблицы 6.10;

7)расчет отклонений t и t (по ф. (6.82) и (6.83)): строки 7 и 8 таблицы 6.10.

8)расчет средних квадратических отклонений и (по ф. (6.80)): ячейки «Результаты – 7, 8) таблицы 6.10;

9)расчет произведений отклонений t t-i и их суммt t-i, где i = 0, 1, …, 5 – временной сдвиг: строки 9 - 14 таб-

лицы 6.10;

10)расчет коэффициентов корреляции ri (по ф. (6.84))

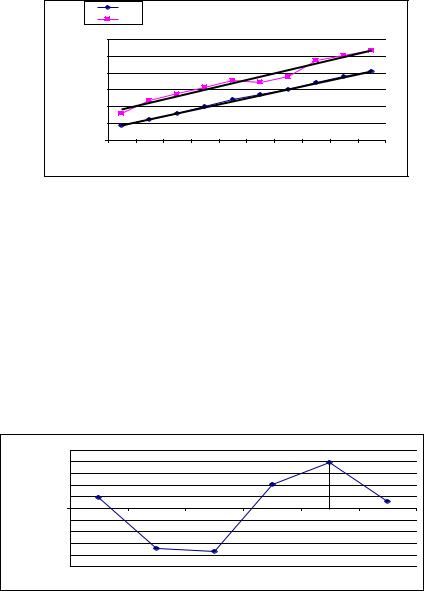

11)построение графика зависимости коэффициентов корреляции ri от интервала временного сдвига i (рисунок 6.33);

ri |

1,0 |

|

|

|

|

|

0,7790 |

корреляции |

0,8 |

|

|

|

|

|

|

|

|

|

|

|

|

||

0,6 |

|

|

|

0,4069 |

|

|

|

0,4 |

|

|

|

|

|

||

|

0,1868 |

|

|

|

0,1134 |

||

0,2 |

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Коэффициенты |

0,0 |

|

|

|

|

|

|

-0,2 |

0 |

1 |

2 |

3 |

4 |

5 |

|

-0,4 |

|

-0,6935 |

|

|

Лаг = 4 |

||

-0,6 |

|

|

|

|

|||

|

|

|

|

|

|

||

-0,8 |

|

|

|

-0,7464 |

|

|

|

|

|

|

|

|

|

||

-1,0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Временной сдвиг i |

|

|

|

Рисунок 6.33 - График зависимости ri от временного сдвига i

175

12)определение лага на основании анализа рисунка

6.33(лаг равен 4 ед. времени);

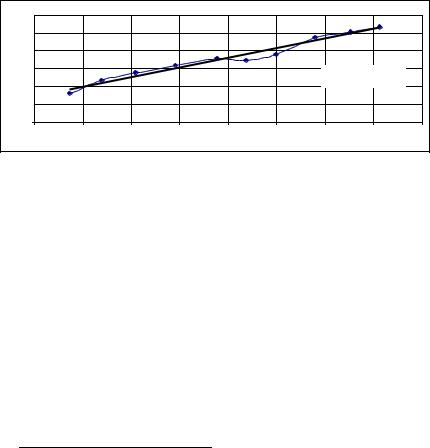

13)построение графика зависимости Y2 и Y1 и расчет по МНК коэффициентов уравнения регрессии23 между ними

(рис. 6.34)

|

|

|

|

Y2 = 1,0845Y1 + 8,6457. |

|

(6.87) |

|||

|

60 |

|

|

|

|

|

|

|

|

|

50 |

|

|

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

Y2 |

30 |

|

|

|

|

|

y2 = 1,0845y1 + 8,6457 |

||

|

|

|

|

|

|

|

|||

|

20 |

|

|

|

|

|

R2 |

= 0,9667 |

|

|

|

|

|

|

|

|

|

|

|

|

10 |

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

5 |

10 |

15 |

20 |

25 |

30 |

35 |

40 |

45 |

|

|

|

|

|

Y1 |

|

|

|

|

|

Рисунок 6.34 - График регрессионной зависимости между Y2 |

и Y1 |

|||||||

Выводы:

1 Максимальное влияние первого ряда на второй будет проявляться через 4 единицы времени.

2 Изменение первого ряда на 1,0 (100%) приведет к увеличению среднего значения второго ряда на 1,08 (108,5%).

Использование математического аппарата исследования взаимосвязанных динамических рядов позволяет выявить влияние одних эксплуатационных свойств на другие, если эти свойства представлены динамическими рядами, а также одних процессов, протекающих в системе эксплуатации, на другие и количественно оценить это влияние.

Взаимосвязанные динамические ряды позволяют заблаговременно планировать и проводить эксплуатационные процессы, добиваясь не только максимального влияния одного ряда на другой, но и прогнозировать проявления этого влияния.

23 Регрессия [лат. regressio – обратное движение, отход] – зависимость среднего значения (математического ожидания) какой-либо величины от некоторой другой величины или нескольких величин. Уравнение регрессии случайной величины Y на случайную величину

Х имеет вид y my |

|

y |

x mx , где mx, my, х , у – математические |

|

x |

||||

|

|

|

ожидания и средние квадратические отклонения случайных величин Х и Y; - коэффициент корреляции.