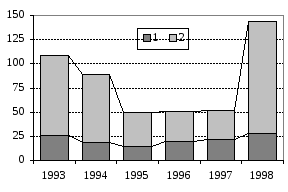

Государственный долг России, в процентах к ввп

1 – внутренний долг

2 – внешний долг

Источник: рассчитано по Экономические обзоры ОЭСР: Российская федерация, 1996-1997, Российская экономика в 1998 году, ИЭПП.

Рис. 3

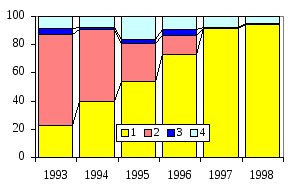

Структура государственного внутреннего долга, на конец года в процентах к итогу

1 – задолженность по ценным бумагам

2 – задолженность перед ЦБР

3 – задолженность по кредитам коммерческих банков

4 - прочее

Переход к неинфляционному финансированию дефицита привел к существенному изменению структуры внутреннего долга России (см. рис. 3). С конца 1993 года произошло резкое сокращение задолженности правительства перед ЦБР, к началу 1998 года долг перед ЦБР был полностью выплачен. Задолженность по прямым кредитам коммерческих банков также имела тенденцию к сокращению, некоторый рост задолженности в 1996 году связан с проведением залоговых аукционов. Доминирующей тенденций была секьюритизация внутреннего долга, за 5 лет доля внутреннего долга, оформленного ценными бумагами, выросла с 23 до 94 процента. В этот период произошли изменения и внутренней структуры выпущенных ценных бумаг правительства России. Если в конце 1993 года на долю ОВВЗ приходилось 97% выпущенных ценных бумаг, то к концу 1997 года – только 13%. В 1994-1995 годах существенную роль играл выпуск казначейских обязательств (КО). Однако, под давлением международных финансовых организаций правительство вынуждено было перейти от этого квази-эмиссионного источника покрытия дефицита к выпуску государственных краткосрочных обязательств. К концу 1997 года на долю рынка ГКО-ОФЗ приходилось 85% выпущенных ГДО, еще 2.5% представляли облигации государственного сберегательного займа (ОГСЗ)64.

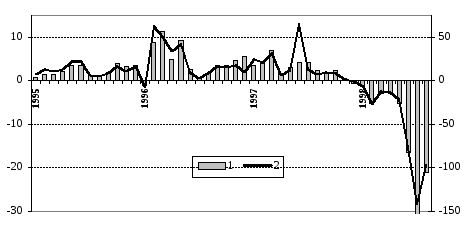

Рынок ГКО на протяжении нескольких лет был достаточно эффективным средством привлечения средств в бюджет. В 1995-1997 годах в среднем с рынка ГКО привлекались средства в размере 17% доходов бюджета за месяц, в отдельные месяцы значение показателя превышало 50% доходов федерального бюджета (см. рис. 4). Развитие рынка ГКО уменьшило потребность в эмиссии, но значительная часть выпущенных государственных ценных бумаг находилась в портфеле ЦБР, что эквивалентно эмиссионному финансированию дефицита. Доля ЦБР в общей стоимости портфеля ГКО-ОФЗ в 1993 году была крайне высокой и постепенно снижалась, к 1997 году доля ЦБР была около 40% бумаг, выкупленных банковским сектором, или немногим более 10% всей стоимости выпущенных ГКО-ОФЗ.

Рис. 4

Чистое перечисление средств в бюджет с рынка гко-офз в 1995-1998 годах

1 - в млрд. рублей (левая ось)

2 - в процентах к доходам федерального бюджета (правая ось)

Источник: рассчитано по данным Годового отчета ЦБР за 1995, 1996, 1997 годы и Бюллетеня банковской статистики №1-№9 1998.

Основной проблемой заемщика, которая стала особенно очевидна по мере снижения темпов инфляции, была слишком высокая стоимость обслуживания долга. Политика, направленная на снижение ставок, была обусловлена в большей степени фискальными соображениями, чем заботой о доступности кредита для нефинансового сектора. Доходность государственных ценных бумаг в России, даже после продолжительного периода снижения на протяжении второй половины 1996 – первой половины 1997 годов, оставалась выше доходности аналогичных бумаг не только стран ОЭСР, но некоторых стран бывшего СССР.

С финансовой точки зрения схема функционирования рынка ГКО принципиально не отличалась от финансовых пирамид и развивалась по классической схеме Понци. Погашение предыдущих выпусков и выплата процентов по ним происходили за счет последующих выпусков. Этому способствовала и организационная структура рынка, предусматривающая одновременное погашение предыдущего и проведение аукциона по новому выпуску. Такая структура на первом этапе обеспечила быстрый приток средств в бюджет, но очень скоро выявились и потенциальные опасности складывающийся тенденции. В конце 1994 – начале 1995 года доходность на рынке колебалась на уровне 300-400 процентов годовых. При такой доходности в условиях ограниченного объема ресурсов в экономике и капитализации рынка на уровне 1.5% ВВП коллапс рынка был бы неизбежен в течение двух лет.

Ограниченность внутреннего рынка была очевидна, именно в силу этого неизбежным было открытие его для нерезидентов. С 1995 года заимствование государства у частного сектора производилось с существенной премией относительно ставки, по которой Правительство РФ могло привлекать кредиты от частных зарубежных кредиторов. В результате уже к лету 1997 года доля средств нерезидентов на рынке составила более 30% от объема ГКО-ОФЗ, находящихся в обращении. Такая стратегия была достаточно эффективна с точки зрения снижения ставок (см. рис. 5), доходность ГКО с конца 1996 и до начала кризиса на фондовом рынке в третьем квартала 1997 года была на уровне депозитных ставок, чего было бы невозможно достичь без участия иностранного капитала как прямого, так и косвенного в форме кредитов, привлеченных российскими банками из-за рубежа. Но одновременно привлечение средств нерезидентов заложило основы будущих проблем в преддевальвационный период.

Рис. 5