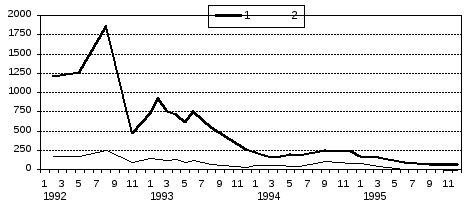

Превышение мировых цен над внутренними на некоторые товары, %

1 - нефть

2 - алюминий

Источник: Центр экономической конъюнктуры

Существовали макроэкономические факторы, усилившие процессы в банковском секторе. Либерализация внешней торговли одновременно с либерализацией валютного курса и отсутствие структурных реформ в реальном секторе экономики привели к существенной разнице в положении различных отраслей. Отрасли, ориентированные на экспорт сырья, оказались получателями значительной ренты, образовавшейся за счет разрыва внутренних и внешних цен на их продукцию. Этот разрыв, возникший за счет заниженного курса, достигал почти 20-кратного значения в середине 1992 года для нефтяной отрасли и 2.5 раз - для алюминиевой промышленности (см. рис. 5). В 1992-1993 годах экспорт был крайне выгоден, высокая рента сопровождала экспорт практически любых сырьевых товаров, включая товары, цены на которые быстро выросли до мирового уровня54.

В 1992 году чистый экспорт составил 14.1% ВВП, однако ресурсы, полученные от экспорта, лишь частично вернулись в реальный сектор. Вся эта рента де-факто попадала в частные руки, но не направлялась в инвестиции, а либо оседала на счетах за границей, либо оказывалась на финансовом рынке страны, являясь базой для второй волны банковского бума.

В России банковская система, пользуясь изначально низким уровнем конкуренции среди финансовых посредников, ответила на рост темпов инфляции увеличением времени прохождения денег через банковскую систему. В 1994 году, в период относительной нормализации платежного оборота, 55.5% платежей осуществлялось в течение 4-8 дней, а более 10% платежей осуществлялось в среднем в течение 12.1 дня55. В этих условиях оборот между предприятиями стал осуществляться помимо банков, в основном в налично-денежной форме и форме бартера56.

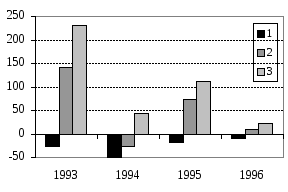

Особенностью развития экономики России в период реформ было упреждающее развитие финансового сектора. На фоне кризиса в реальном секторе и спада производства доходность финансовых операций была очень высокой. В основе такого развития событий лежала особенность изменения валютного курса: на протяжении всего периода высокой инфляции происходил рост реального курса рубля в условиях эмиссии со стороны Центрального банка. В таких условиях сложилась парадоксальная ситуация, когда вложения даже с отрицательной реальной доходностью были способны приносить положительный, причем весьма существенный, доход в долларовом выражении (см. рис. 6). В 1993 году просто индексация номинала обязательств в соответствии с темпами роста денежной базы давала почти 150% годовых в валюте! Результатом периода высокой инфляции 1992-1994 годов в России стало резкое обесценение активов и обязательств банков в реальном выражении: только за период 1993-1994 годов произошло уменьшение реальной стоимости активов на 53%, но в долларовом выражении рост активов составил 126%.

Рис. 6

Потенциальная доходность за год финансовых вложений в России в 1993-1996 гг.

1 - реальная доходность инструментов, доход по которым равен темпам роста денежной базы.

2 - доходность в долл. США инструментов, доход по которым равен темпам роста денежной базы.

3 - доходность в долл. США инструментов, реальный доход по которым равен 0.

Российская финансовая система в 1992-1998 годах фактически не имела базовой кредитной ставки, относительно которой возможно было бы осуществлять формирование процентной ставки по среднесрочным кредитам и депозитам с переменной процентной ставкой. Наиболее типичным было использование банками, особенно региональными, в качестве базовой доходности ставки рефинансирования ЦБР, однако такая практика стала возможна только с середины 1993 года, когда ставка рефинансирования ЦБР стала в большей степени отражать рыночный уровень доходности.

Сокращение срочности депозитной базы и ускорение скорости обращения денег требует поддержания высокой ликвидности - этот факт обеспечил ускоренное развитие денежных рынков в 1993-1994 годах. Ограниченные возможности краткосрочного инвестирования средств предопределили развитие межбанковских связей в форме как кредитования, так и установления корреспондентских отношений. Именно межбанковские связи были механизмом передачи эмиссионного роста денежной базы на финансовые рынки. Банки, наиболее близко стоявшие к источникам поступления эмиссионных средств в экономику, прежде всего Сбербанк, выступали нетто-кредиторами на этом рынке, нетто-заемщиками были в основном региональные банки, кредитовавшие предприятия нефинансового сектора. В условиях отрицательной реальной ставки по кредитам и расширения денежной базы, возврат средств не представлял особого труда для заемщиков.

Доля активов, размещенных внутри банковского сектора, зависит от структуры банковской системы. В странах ОЭСР (см. табл. 2) на конец 1996 года она колебалась от 3.4% активов в Мексике до 55.9% в Люксембурге, но для финансовой системы Люксембурга операции на международном рынке межбанковского кредитования можно считать элементом специализации. В период наивысшего расцвета рынка МБК в России в конце 1994 - начале 1995 года доля активов, размещенных внутри банковского сектора, составила 44.6% активов, что значительно выше уровня, характерного для большинства стран ОЭСР. Близкие значения наблюдаются только в таких странах, как Португалия и Франция, финансовая система которых отличается развитием межбанковских связей.

Таблица 2