Денежная база (включая корсчета коммерческих банков в цбр) в ценах на конец июня 1998 года (100%)

Источник: рассчитано по данным ЦБР

Накопление банковской системой избыточных резервов в 1999 году является совершенно закономерным процессом, характерным для банковской системы, испытавшей утрату значительной части своего капитала. Этот феномен, особенно при сочетании банковского и макроэкономического кризиса, встречается достаточно часто, наиболее полно он исследован на примере американских банков в период Великой Депрессии. В частности, нью-йоркские банки увеличили избыточные резервы от менее 1% чистых депозитов (все депозиты за вычетом обязательных резервов) в 1929 году до более чем 30% в 193945. Одним из возможных объяснений этого является стремление банков уверить клиентов в собственной надежности. Такая политика менее эффективна, чем рекапитализация, но в условиях банковского кризиса привлечение нового капитала слишком дорого, поэтому собственники и менеджеры банка выбирают политику повышенной ликвидности. Несомненно, свой вклад вносит и отсутствие привлекательных вложений во время кризиса.

В новых условиях дальнейшее наращивание резервов, в отличие от 1995-1997 годов, будет ограничено внешнеэкономическими факторами, которые будут играть прямо противоположную роль, чем в течение предыдущего цикла. На фазе расширения в 1996 году действия ЦБР по расширению предложения денег подкреплялись притоком капитала из-за границы, прежде всего на рынок ГКО-ОФЗ; после кризиса 1998 года, несмотря на улучшение торгового баланса страны, значительная часть средств пойдет на выплаты по внешнему долгу как государства, так и частного сектора. В 1999 году России требовалось выплатить 17.5 млрд. долл. по внешнему долгу, который на начало года оценивался на уровне 150-160 млрд. долларов, еще 30-40 млрд. приходится на долг российских компаний. На практике это означало бы, что все положительное сальдо торгового баланса ушло бы на финансирование исключительно внешнего долга страны. При таком наихудшем сценарии ни о каких внешних источниках роста денежного предложения говорить не приходится, более того, учитывая бегство капитала, отношения с иностранным сектором становятся краеугольным камнем в процессе функционирования денежной системы. В ближайшей перспективе денежное предложение в России будет находиться под сильным влиянием внешних факторов и зависеть от успеха переговоров по реструктуризации долга как государственного, так и частного.

За год, прошедший с момента кризиса, золотовалютные резервы ЦБР даже сократились, а чистые иностранные активы кредитных организаций выросли с -2.6 до 3.3 млрд. долл., т.е. на 5.9 млрд. долларов. При этом рост показателя чистых иностранных активов был обеспечен прежде всего за счет снижения иностранных обязательств. В результате банки достигли превышения иностранных активов над иностранными обязательствами и вновь стали нетто-кредиторами остального мира, но объем иностранных активов банков вырос не так сильно - на 1.5 млрд. долл. (на 13% по сравнению с 1 сентября 1998 года). Соответственно, снижение внешних валютных рисков было достигнуто за счет направления валютных поступлений на расплату с иностранными кредиторами, а не на кредитование российских предприятий.

Тем не менее, судя по всему, банковская система России не столкнется в ближайшее время с ограничениями, связанными с поддержанием ликвидности, скорее наоборот, более важной проблемой будет использование избыточных резервов. Исходя из уровня накопленных резервов, банковская система страны только за счет возвращения к показателям интенсивности их использования, достигнутым к началу 1998 года, могла бы увеличить объем кредитов, предоставленных экономике, вдвое. Однако после кризиса 1998 года, когда банковская система потеряла 55% капитала46, даже имеющиеся кредитные вложения для значительной части банков не обеспечены капиталом. Именно капитализация будет одним из решающих конкурентных преимуществ: банки, обеспечившие максимальный рост капитала, сумеют воспользоваться избытком резервов для кредитования, в то время, как весьма ликвидные, но недокапитализированные банки будут вынуждены размещать ресурсы в сравнительно низкодоходные активы.

С точки зрения поиска источников средств для рекапитализации банковского сектора в форме увеличения уставного капитала банков, следует иметь в виду наличие двух принципиально отличных способов достижения данной цели. Во-первых, речь может идти об увеличении капитала при внесении новых средств акционерами, во-вторых, уставный капитал может быть увеличен за счет переоформления обязательств банка. Эти два способа не в равной степени эффективны с точки зрения восстановления платежеспособности банка. Внесение новых средств позволяет не только улучшить ликвидность банка, но и изменить структуру вложений за счет направления полученных средств на рентабельные проекты. Такой способ наиболее важен при высокой доле иммобилизованных активов и низкой ликвидности баланса. Переоформление обязательств в доли участия в банке обладает тем преимуществом, что не требует поиска новых средств, но не решает проблемы изменения структуры активов и требует согласия кредиторов.

В послекризисный период крайне трудно найти свободные средства; как показывает мировой опыт, увеличение капитала банков, находящихся в тяжелом положении, редко обходится без активной роли государства. Возможности предприятий частного сектора по рекапитализации банков, акционерами которых они являются, достаточно малы. В новых условиях акционеры сами нуждаются в заемных средствах, хотя можно ожидать подобных шагов со стороны крупнейших экспортеров, но в любом случае, такие усилия, вероятно, будут только точечными и затронут лишь немногие банки. Тем не менее у этого правила есть и исключения, число которых будет расти по мере макроэкономической стабилизации и улучшения состояния банковского сектора47.

Тяжелая ситуация с бюджетом делает невозможным использование средств федерального бюджета на рекапитализацию даже государственных банков. Средства бюджетов субфедеральных уровней, которые могут быть направлены на поддержку банков, связанных с местной администрацией, также вряд ли могут быть велики. Особая роль в рекапитализации банков, прежде всего Сбербанка и Внешторгбанка, принадлежит ЦБР. Банк России уже заявлял о намерении увеличить капитал Сбербанка, в частности, В. Геращенко на пресс-конференции по результатам собрания акционеров Сбербанка, сообщил, что "со временем, при развитии активных операций банка, станет вопрос о капитализации и увеличении капитала банка". Впрочем, учитывая прибыль, полученную Сбербанком по результатам 1998 года не без участия ЦБР, вопрос о его рекапитализации фактически был решен "в рабочем порядке". В отношении Внешторгбанка намерения ЦБР уже обрели конкретные очертания, в первом полугодии 1999 года капитал Внешторгбанка был увеличен на 7.5 млрд. руб. Но возможности ЦБР сильно ограничены, хоть и не недостатком средств, а соображениями денежной политики, и вряд ли реальные действия выйдут за пределы двух государственных банков и нескольких банков, реструктурируемых АРКО. Влияние последнего, правда, не стоит переоценивать ввиду явной недостаточности выделенных ресурсов.

Не менее специфична и ситуация со структурами иностранных банков на территории России. Такие банки идеально подходят для рекапитализации путем конвертации обязательств в акционерный капитал. Их ресурсы в значительной степени были сформированы за счет кредитов материнских банков, таким образом, кредитору и единственному акционеру в одном лице проще принять такое решение, чем банку с более сложной структурой пассивов. Дополнительно способствуют принятию именно такого решения сложности с выводом из России средств, получаемых в результате реструктуризации ГКО-ОФЗ, которые представляли собой существенную долю активов этих банков, но эти средства могут быть направлены на новые вложения с целью изменения структуры активов в желаемом направлении.

Процесс рекапитализации, по данным ЦБР, начался уже в середине 1999 года. За период с 1.03.99 по 1.09.99 совокупный капитал банков вырос на 42,3 млрд. рублей (или более чем в два раза) и составил 83,5 млрд. рублей (82% от предкризисного уровня). Причинами роста капитала являлись рекапитализация действующих банков и отзыв лицензий у неплатежеспособных банков, имевших отрицательный капитал, обеспечившие соответственно 76 и 24% прироста капитала банковской системы. Но для России более типично решение банковских проблем за счет клиентов. Как и ранее, определяющую роль будет играть косвенная рекапитализация в форме увеличения доходов.

В отличие от 1996 года, когда задача рекапитализации банков в аналогичной ситуации была решена за счет бюджета через рынок ГКО-ОФЗ (расчеты показывают, что только за 1996 год в пользу банковского сектора таким образом было перераспределено около 4% ВВП), 1999 и последующие годы почти не оставляют надежды на такое развитие событий. Трудности бюджета и ориентация на снижение объема заимствований не обещают больших перспектив в данном отношении.

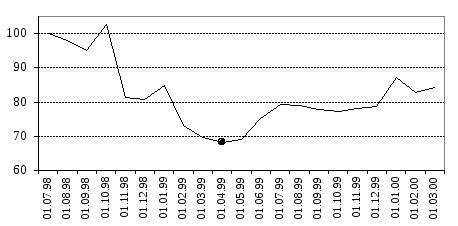

После кризиса банки столкнулись с невозможностью значительного увеличения спрэда, так как кредитные ставки уже оказались на уровне около 40% годовых при ожидаемой инфляции около 35%, нефинансовый сектор, принявший в 1996 году трехзначные процентные ставки при годовой инфляции на уровне 21.8%, более не сможет выплачивать такие проценты (см. рис. 2.10). Депозитные ставки к лету 1999 года уже снизились почти до предкризисного уровня. В период непосредственно после кризиса предотвращение оттока депозитов требовало высоких ставок по обязательствам, в итоге Сбербанк в течение нескольких месяцев вынужден был поддерживать крайне высокие депозитные ставки, уменьшая конкурентам поле для маневра. При неизменном спрэде уменьшение активов в реальном выражении означает, что банки могут позволить себе значительно меньше непроцентных расходов. При том, что значительная часть расходов была привязана к доллару США и росла быстрее темпов инфляции, восстановление рентабельности будет достаточно трудным.

Рис. 2.10