2.5. Вероятные сценарии развития банков России в посткризисный период

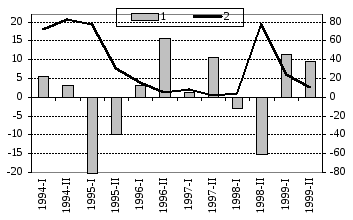

В настоящий момент банковская система переживает один из наиболее трудных этапов цикла сжатия и расширения, наблюдаемого в условиях перехода от ситуации с резкими изменениями в операционной среде к денежной стабилизации. Россия уже проходила подобный период в 1995-1996 годах, но в новых условиях повторение прошлого опыта не может быть полным. В основе банковского цикла лежит широко известный феномен изменения спроса на деньги при различных сценариях денежной политики. Резкий рост темпов инфляции, а тем более, девальвация, как правило, сопровождается снижением спроса на банковские продукты, а стабилизация - ростом. Эти изменения находят отражение в динамике активов в реальном выражении (см. рис. 2.6): при повышении доверия к валюте и банковской системе рост активов может быть очень быстрым. Так, во втором полугодии 1996 года совокупные активы банков России выросли в постоянных ценах на 16%, в первом полугодии 1999 года рост также был весьма значительным – 11%, но он не полностью компенсировал 18-процентное падение активов за 1998 год под влиянием девальвации и оттока капитала.

Рис. 2.6

Темпы изменения активов в реальном выражении за полгода

1 – темпы изменения активов банков в реальном выражении

2 – темпы роста потребительских цен

Источник: рассчитано по данным Бюллетеня банковской статистики.

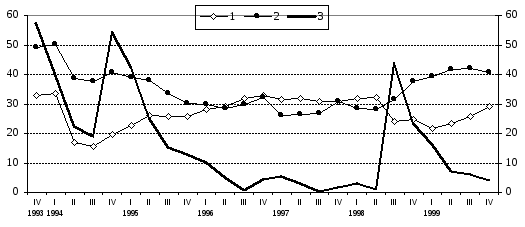

Аналогия с ситуацией 1995-1996 года проявляется не только в резком снижении темпов инфляции, но и в динамике основных ограничений на операции банков. Активность банков сдерживается двумя важнейшими факторами: резервами банковской системы и ее капитализацией. За 1995-1998 годы банковская система России прошла своего рода полный банковский цикл, связанный с денежной политикой властей (см. рис. 2.7). С конца 1994 года и до середины 1997 наблюдался ускоренный рост объема требований к нефинансовому сектору по сравнению с темпами роста обязательств, на этом фоне динамика ограничений ликвидности и достаточности капитала была разнонаправленной: первое на протяжении периода снижения инфляции усиливалось, а второе - напротив, становилось мягче. После финансового кризиса 1998 года оба показателя вернулись к значениям, типичным для начала периода денежной стабилизации – к концу 1994 года.

Рис. 2.7

Изменение финансовых ограничений банковской системы

Ограничения (левая ось):

1 - достаточности капитала (Капитал / Требования к нефинансовому сектору)

2 - ликвидности (Резервы* / Обязательства)

3 - темпы роста индекса потребительских цен за квартал (правая ось)

* - включая валютную составляющую.

Источник: рассчитано по данным Бюллетеня банковской статистики.

Кроме собственно доли резервов в активах банков, восстановилась и их валютная структура (см. рис. 2.8). Если на протяжении всего периода дезинфляции доля иностранных резервов снижалась, то через год после девальвации можно говорить о возвращении к ситуации начала 1995 года.

Рис. 2.8

Доля резервов в активах российских банков и темпы изменения реального курса доллара

Доля резервов в активах банков РФ, в %, на конец квартала (левая ось)

1 - в рублях

2 - в валюте

3 – темпы изменения реального курса доллара за квартал, % (правая ось)

Источник: рассчитано по Бюллетень Банковской статистики.

Многие банки, пережившие кризис, уже почувствовали действие факторов, способствующих восстановлению банковского сектора, что породило, судя по публикуемым интервью с руководителями банков, даже некоторое ощущение эйфории у многих из них. Рост обязательств, возвращение вкладчиков в выжившие банки, увеличение спроса на кредиты, некоторое восстановление позиций промышленных предприятий - все это вместе порождает надежды на ослабление кризиса, которым может быть не суждено сбыться.

Рост в период "стабилизационного шока" не является устойчивым. Фактически в этот период банки существуют благодаря подпитке извне по схеме, аналогичной законам финансовой пирамиды. Обслуживание обязательств облегчается за счет притока новых средств, и если ресурсы, привлеченные таким образом, не были инвестированы в рентабельные проекты, то окончание периода расширения способно положить конец процессу восстановления банковской системы. В принципе возможно и развитие нового кризиса, когда выявится истинное качество сделанных кредитных вложений, а постоянное рефинансирование обязательств за счет притока новых ресурсов сменится необходимостью расплачиваться по ним из доходов банков.

Повторный банковский кризис в России, учитывая качество менеджмента и неудержимое стремление к расширению банков, особенно из числа крупнейших, был неизбежен даже в отсутствие девальвации. Уже с конца 1997 года, когда источники экстенсивного роста были исчерпаны, банки, ориентировавшиеся на продолжение притока средств, столкнулись с проблемами обслуживания обязательств. Этот факт лежал в основе процентной войны, начатой крупнейшими банками с целью привлечения новых вкладов населения в первой половине 1998 года.

Стадия экстенсивного расширения может продлиться до конца 2000 года, если ЦБР удастся выдержать заявленные параметры денежной политики, хотя на этот раз, в отличие от 1995-1996 годов, это будет значительно труднее. Стабилизация обменного курса и резкое снижение темпов инфляции после первоначального скачка дали ЦБР возможность расширить предложение денег без немедленных негативных последствий для уровня цен и валютного курса. Для банков это означало, во-первых, резкое ослабление ограничения ликвидности, а во-вторых, начало восстановления обязательств и приток новых средств. То, что уровень спроса на деньги к началу 1999 года определялся послекризисными ожиданиями и был гораздо ниже нормальных значений, типичных не только для первой половины 1998 года, но даже и периода высокой инфляции начала 1990-х, предопределяет более быстрые темпы восстановления обязательств банков и роста активов в реальном выражении, чем в 1995-1996 годах. Минимальную точку на стадии сжатия денежная система уже прошла, со второго квартала 1999 года начался рост денежной базы не только в текущих, но и в постоянных ценах (см. рис. 2.9).

Рис. 2.9