Показатели списка крупнейших банков России, данные на конец года

|

Дата |

источ-ник |

Средние активы 100 крупнейших банков, млрд. руб. |

Показатели концентрации активов | ||

|

Доля региональных банков |

Коэффициент Герфиндаля |

Коэффициент вариации активов | |||

|

1992 |

1 |

98.4 |

34.03 |

523.12 |

0.93 |

|

1993 |

1 |

710.8 |

25.77 |

522.14 |

0.97 |

|

1994 |

1 |

2588.7 |

18.41 |

493.00 |

0.94 |

|

1995 |

1 |

4503.9 |

16.97 |

856.49 |

1.05 |

|

1996 |

2 |

4327.5 |

5.97 |

1353.48 |

1.15 |

|

1997 |

2 |

5873.1 |

6.97 |

1006.38 |

1.07 |

|

1998 |

2 |

8111.8 |

8.21 |

1037.36 |

1.17 |

Источник: 1 – список крупнейших банков России «Финансовых известий»

2 – список крупнейших банков России «АиФ Интерфакс»

Примечание: список «Финансовых известий» ранжирует банки по величине валюты баланса, поэтому величина активов будет завышенной по сравнению с данными «АиФ Интерфакс» на 30-40%, ввиду большего различия активов и валюты баланса у региональных банков, оценка доли региональных банков также может быть завышенной при использовании данного источника.

Коэффициент Герфиндаля (Герфиндаля-Хиршмана) – показатель концентрации, применяющийся при антимонопольном регулировании, рассчитывается по формуле

![]() ,

где Di

– доля

рынка i-ого

предприятия (в данном случае - доля банка

в совокупных активах 100 крупнейших

банков).

Повышение

индекса Герфиндаля свидетельствует о

росте концентрации на рынке.

,

где Di

– доля

рынка i-ого

предприятия (в данном случае - доля банка

в совокупных активах 100 крупнейших

банков).

Повышение

индекса Герфиндаля свидетельствует о

росте концентрации на рынке.

Коэффициент вариации активов рассчитан как отношение среднеквадратического отклонения (СКО) активов к средней величине активов банка.

Однако ключевым в развитии банковской системы оказался период высокой инфляции 1992 – 1994 годов. Именно в этот период оформились основные особенности банковского сектора России. "Вторая волна" банковского бума проходила при гораздо более весомом участии московских банков, наблюдалось падение доли региональных банков в активах банковской системы России (см. табл. 1). Этот период характеризуется стремительным ростом номинальных активов, но при постоянных и даже снижающихся показателях концентрации, что свидетельствует о равномерных темпах роста активов по банковской системе в целом52.

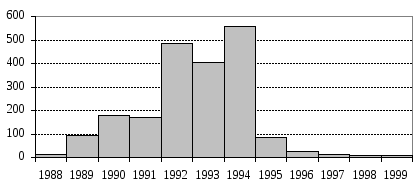

Рис. 3

Темпы образования новых банков в 1988 – 1999 годах

Источник: По данным ЦБР.

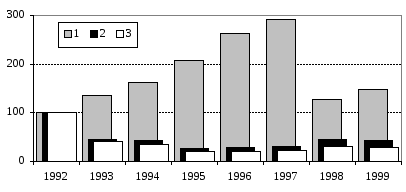

Рис. 4

Величина активов российских банков, данные на конец года (в процентах к значению показателя на конец 1992 года)

1 – активы в долларовов выражении

2 – активы по отношению к ВВП.

3 – активы в реальном выражении (переведены в постоянные цены по дефлятору ВВП)

Вторая волна банковского бума протекала на фоне макроэкономического кризиса. Спад производства привел к перераспределению сил и в финансовом секторе. В 1992 – 1995 годах наблюдалась тенденция падения активов российских банков как в реальном выражении, так и по отношению к ВВП53 (см. рис. 4). Это означает, что в указанный период банки не смогли обеспечить положительную доходность активов в реальном выражении. На этом фоне резко отличается динамика активов в долларовом выражении, за три года с 1993 по 1995 активы банков в долларовом выражении выросли почти в три раза.

Условия функционирования банков в России в 1992-1995 года позволили реализоваться исключительному сценарию развития банковской системы. В его основе лежали, во-первых, специфическая институциональная структура банковской системы страны, а во-вторых, макроэкономическая политика государства. С институциональной точки зрения особого упоминания заслуживают несколько моментов:

К началу 1992 года экономические агенты и сама банковская система не были приспособлены к функционированию в инфляционной среде, отсутствовали механизмы индексации, а валютные инструменты не получили должного развития по причине сравнительной закрытости российской экономики к началу реформ;

От плановой экономики в полном объеме была унаследована система финансирования предприятий со стороны Центрального Банка. Это обеспечило быстрый рост денежной базы в результате эмиссионного кредитования ЦБР. Отдельную проблему представляла нерешенность вопроса о рублевой зоне;

Приватизация и организация новых экономически активных единиц привели к взрывному росту числа новых предприятий, что обеспечило банкам гарантированный рынок услуг и фактически сняло вопрос о конкуренции на первое время;

Бывшие специализированные банки несли груз кредитов предприятиям, выданных в условиях планового распределения, поэтому они были "привязаны" к старой клиентуре, оказавшейся одной из главных "жертв" либерализации, не только личными связями, но и финансово, и не могли участвовать активно в операциях по кредитованию частного сектора. Крупнейший на тот момент банк страны (не считая ВЭБ) - Агропромбанк был перегружен безнадежными ссудами сельскому хозяйству, фактически являясь банкротом;

Основная часть депозитов населения приходилась на Сберегательный банк РФ, в результате разделения балансов Сбербанка и Госбанка первый получил на свой баланс обязательства по депозитам граждан и требования к федеральному бюджету взамен средств, изъятых для финансирования дефицита, и был лишен возможностей обеспечить необходимый уровень доходности, чтобы сохранить доверенные средства населения в реальном выражении.

Развитие процессов в финансовом секторе России в период либерализации было предопределено ходом предшествующего развития и выбранного сценария экономической реформы. К началу 1992 года значительная часть накоплений населения представляла собой вынужденные сбережения вследствие невозможности удовлетворить потребительский спрос в условиях дефицита товарного рынка. В результате существовал разрыв между ценами государственного сектора и нерегулируемыми ценами частного сектора. В таких условиях вопрос о реальной стоимости сбережений достаточно сложен: в ценах черного рынка она была в несколько раз ниже, чем в ценах государственного сектора, которые де-факто поддерживались всей системой государственного перераспределения. Отдельную проблему представлял способ использования сбережений граждан. Средства населения, привлекаемые сберегательными кассами, использовались для финансирования дефицита бюджета и проектов в системе централизованного планирования, многие из которых в условиях рыночных ценовых пропорций имели отрицательную стоимость.

Либерализация цен начала 1992 года одновременно выявила как проблемы с субсидированным уровнем сбережений, так и в способе их использования. Однако сценарий 1992 года содержал в себе ряд моментов, способствовавших реализации наихудшей траектории развития. В отличие от развивающихся стран, для которых характерно наличие рыночных структур, функционирующих в рамках жестких спросовых ограничений, ситуация в республиках бывшего СССР существенно отличалась. Для развивающихся стран типично наличие замкнутого круга бедности: расширение производства требует расширения спроса, но расширение спроса невозможно без экономического роста и роста сбережений, которые малы из-за низкого уровня жизни населения. В таких условиях единственным выходом из положения является поиск возможностей экспорта для расширения совокупного спроса на национальный продукт со стороны заграницы. Далее возможно развитие внутреннего спроса и выход на траекторию самостоятельного роста за счет внутренних ресурсов. Рецепты экономических советников России, проверенные на странах третьего мира, в условиях посткоммунистической экономики оказались малопригодны. Поскольку проблемы страны были не на стороне спроса, который был как раз избыточным, а предложения, то либерализация цен не могла дать иного результата, особенно в отсутствие финансовых инструментов сохранения ценности, чем уничтожение сбережений населения. Раскрытие внутреннего рынка для импорта позволило решить часть проблем, в частности, проблему продовольственного рынка, но одновременно послужило каналом, по которому сбережения населения послужили расширению производства за рубежом, а не в России. Внешний сектор был использован для насыщения потребительского рынка, а не привлечения иностранных инвестиций для развития отечественного производства.

Тем не менее более градуалистский сценарий реформ, связанный с расширением производства и постепенного удовлетворения отложенного спроса, таил в себе проблемы как политические, так и финансовые. Долговой кризис, связанный с востребованием в Сбербанке средств населения, не обеспеченных рентабельными вложениями в реальный сектор экономики, не мог быть разрешен без масштабной эмиссии.

Рис. 5