Предельный прирост обязательств при кредитовании в России в 1993-1999 годах

Примечание: значение показателя в 1 квартале 1998 года оказывается несопоставимо в виду перехода на новый План счетов.

В результате кредитования происходило быстрое сокращение резервов банковской системы, восполнять которые приходилось за счет иностранных заимствований и ускоренного роста капитала банков, поэтому ключевым фактором в данных условиях был именно доступ к новым ресурсам, а не повышение эффективности использования уже имеющихся.

Это ограничение, связанное с расширением кредитования, в чистом виде определяется решениями клиентов банков, но эти решения, в свою очередь, имеют объективные пределы.

В

частности, объем

средств на трансакционных счетах

(Т) зависит от оборота предприятий,

обслуживаемого банками, и скорости

обращения денег, и выражается традиционным

кембриджским уравнением:

![]() .

.

Специфика данного вида обязательств в том, что этот рынок относительно гарантирован банкам при любом развитии событий. Но конкурирующие способы расчетов (платежи наличными, бартер, вексельные схемы и т. п.) способны существенно сократить и его. Кроме решения о сумме остатков на расчетных счетах клиенты банков принимают решения о валютной структуре средств на этих счетах. Как ресурс для кредитования средства на трансакционных счетах достаточно мало привлекательны ввиду высокой оборачиваемости и необходимости поддерживать высокий норматив кассовых остатков для проведения расчетов. Перспективы роста данного вида обязательств возможны только за счет доли расчетов, обслуживаемых банковским сектором, но достаточно ограничены.

Объем привлекаемых срочных обязательств зависит от нормы сбережений в экономике, доли сбережений, направляемых в банковские депозиты, и от изменений в структуре портфеля сбережений:

![]() ,

,

где

Dt - изменение остатков срочных обязательств банков в году t;

NSt - чистые сбережения за год t;

d - доля чистых сбережений, направляемая на банковские депозиты;

S - валовые сбережения в экономике;

- доля валовых сбережений, переводимая в банковские обязательства из других видов сбережений (или обратно, тогда значение будет отрицательным).

Именно срочные обязательства являются наиболее важными ресурсами для расширения кредитных операций. Срочные ресурсы и, прежде всего, депозиты, являются накопленными сбережениями, поэтому существует асимметрия между процессами образования и сокращения сбережений. В случае банкротства банка или при уменьшении реальной стоимости сбережений в результате инфляции происходит уничтожение накопленного богатства в экономике, для восстановления прежнего уровня сбережений могут потребоваться годы.

Валовой результат финансового посредничества может быть определен как объем дополнительных платежных средств, созданных банковской системой, то есть объем кредитов, предоставленных нефинансовому сектору. Банковская система в развивающихся экономиках, как правило, не использует имеющиеся ресурсы на 100%. Это связано с тем, что на разных этапах ограничения, связанные с достаточностью капитала и с ликвидностью, оказываются не в равной мере жесткими.

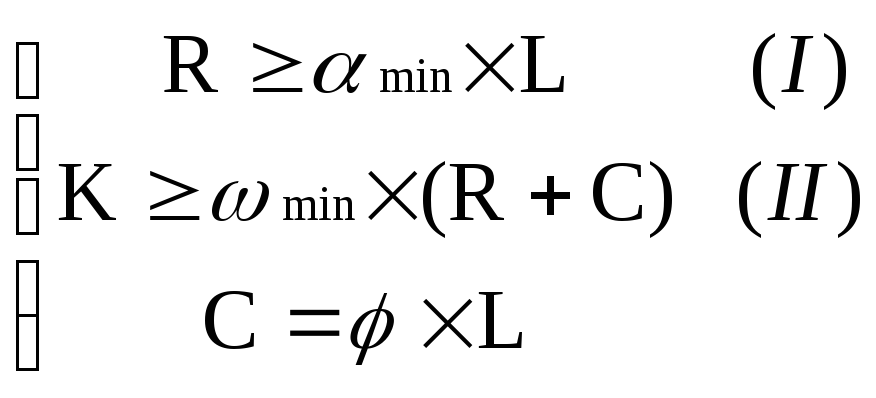

Ограничения на банковскую деятельность можно записать как систему уравнений:

|

|

- ограничение ликвидности |

|

- ограничение достаточности капитала | |

|

|

В результате банковская система оперирует либо при избыточной ликвидности при недостатке капитала, либо с избыточным капиталом при недостаточной ликвидности. При заданном объеме ресурсов (резервов и капитала) объем предоставленных кредитов определяется как минимальное из двух значений, удовлетворяющих балансовым ограничениям:

|

|

- ограничение ликвидности |

|

|

- ограничение достаточности капитала |

Все обозначения те же, что были приняты выше, но коэффициенты и , в отличие от фактических значений, используемых выше, являются минимальными допустимыми для банка значениями соответствующих нормативов.

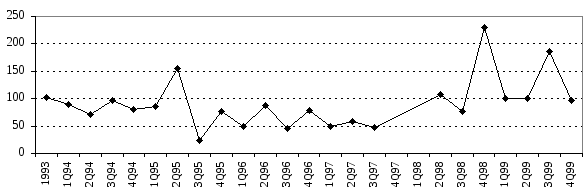

Практические расчеты сравнительной значимости ограничений, особенно для банковской системы в целом, затруднительны, так как предполагают знание не только финансовых показателей, но и предпочтений менеджеров банков относительно риска, который будут принимать на себя банки. Тем не менее возможно проанализировать тенденции изменения указанных ограничений. С целью проведения таких расчетов были сделаны предположения о характере минимальных требований к достаточности капитала и ликвидности, устанавливаемых банками. Эти значения были взяты на уровне средних фактических значений соответствующих показателей за весь период наблюдения. Аналогичным образом было оценено и соотношение финансовых активов и задолженности, поддерживаемое нефинансовым сектором. Результаты расчетов представлены на рисунке 7. Как следует из проведенных расчетов, до середины 1995 года более значимым было ограничение ликвидности. Тот факт, что средств, предоставленных нефинансовому сектору в данный период, было больше "нормального", отражает как игнорирование многими банками в указанный период ограничения ликвидности ввиду распространенности практики банковских неплатежей, так и некоторое изменение указанного ограничения в условиях высокой инфляции. Фактически весь период "бума" банковская система функционировала при избытке капитала.

Рис. 7