Тема 8. Планування персоналу та фонду оплати праці на підприємстві

-

Загальна характеристика соціально-трудового планування

-

Планування потреби в персоналі підприємства

-

Планування продуктивності праці

-

Планування фонду оплати праці персоналу

Запитання для перевірки знань

Тести

8.1. Загальна характеристика соціально-трудового планування

Важливими завданнями планування соціально-трудових показників в ринкових умовах є:

-

забезпечення повної зайнятості трудових ресурсів та високої продуктивності праці;

-

створення нормальних умов для роботи персоналу та підвищення рівня оплати праці;

-

досягнення належного економічного зростання та якості життя працівників.

Найважливішим завданням при плануванні використання трудових ресурсів є забезпечення їх зайнятості.

Зайнятість – це сукупність соціально-економічних відносин між людьми з метою забезпечення працездатного населення робочими місцями, пов’язана з формуванням, розподілом і перерозподілом трудових ресурсів для участі в суспільно корисній праці та забезпечення розширеного відтворення робочої сили.

При плануванні трудових ресурсів розрізняють такі види зайнятості:

-

Повна зайнятість означає досягнення збалансованості між кількістю робочих місць та чисельністю робочої сили як за всіма категоріями працівників, так і у всіх сферах виробничої і невиробничої діяльності.

-

Раціональна зайнятість враховує доцільність перерозподілу та використання трудових ресурсів з метою поліпшення статевовікової зайнятості, залучення до трудової діяльності працездатного населення окремих регіонів.

-

Ефективна зайнятість здійснюється відповідно до вимог інтенсивного типу перетворення та критеріїв економічної доцільності й соціальної результативності. Це такий рівень використання робочої сили, при який досягається рівність або перевищення результатів над витратами.

Стратегія планування раціонального використання трудових ресурсів передбачає:

-

забезпечення оптимального відтворення трудового потенціалу,

-

створення умов для продуктивної зайнятості населення,

-

запобігання масовому вивільненню працівників та безробіттю,

-

соціальний захист населення у сфері зайнятості.

Безробіття – тимчасова незайнятість економічно активного населення, яке є невід’ємною частиною ринкової економіки.

Структура плану використання трудових ресурсів на підприємстві повинна складатися:

-

визначення потреб різних категорій працюючих та шляхів покриття їх природного зменшення;

-

визначення ефективності використання трудових ресурсів;

-

питання оплати праці різних категорій працюючих, поліпшення умов їх праці;

-

формування нормативної бази використання трудових ресурсів.

8.2 Планування потреби в персоналі підприємства

У ринкових умовах потреба в персоналі визначається величиною попиту на продукцію, що виробляється, роботу, що виконується та надані послуг. Попит на трудові ресурси є похідним від готових товарів та послуг, які виконуються за допомогою цих людських ресурсів. Це означає, що при заданих обсягах виробництва потреба в певній категорії працівників буде залежати від їх трудової віддачі, а також вартості продукції та наданих послуг.

При цьому продуктивність різних категорій працівників визначається не тільки рівнем їх професійної кваліфікації, але й взаємодією технології та організації виробництва.

Завданням планування чисельності персоналу є визначення потреби у всіх категоріях працівників, потрібних для забезпечення безперебійного виробничого процесу й виконання виробничих планів.

Персонал підприємства – це сукупність працівників, певних категорій та професій, що зайняті виробничою діяльністю, спрямованою на отримання прибутку або доходу та задоволення своїх матеріальних потреб.

Величина ринкового попиту на продукцію чи послуги є базою для планування необхідної для її виготовлення потреби в робочій силі, у працівниках відповідних категорій.

В залежності від функцій, які виконують працівники на підприємстві, вони поділяються на дві групи:

-

промислово-виробничий персонал, до якого відносять працівників основних, допоміжних та обслуговуючих виробництв, науково-дослідних підрозділів, заводоуправління, складів, охорони - тобто всіх зайнятих у виробництві або його безпосередньому обслуговуванні;

-

непромисловий персонал, до якого входять працівники структур, які хоч і перебувають на балансі підприємства, але не пов’язані безпосередньо з процесами промислового виробництва (житлово-комунальне господарство, дитячі садки та ясла, амбулаторії, навчальні заклади тощо).

Згідно з функціями, що виконуються, персонал підприємства поділяється на такі категорії:

-

Керівники - це працівники, що займають керівні посади на підприємствах та в їх структурних підрозділах.

До них належать: директори (генеральні директори), начальники, завідувачі, керуючі, виконроби, майстри на підприємствах, у структурних одиницях та підрозділах; головні спеціалісти, а також заступники перелічених керівників. Це працівники, що розпоряджаються ресурсами підприємства, приймають рішення про їх використання, розробляють стратегію і тактику розвитку підприємства, забезпечують здійснення стратегічних планів, поточних завдань та цілей підприємства.

-

Спеціалісти - працівники, що виконують спеціальні інженерно-технічні, економічні та інші роботи.

Спеціалісти не приймають самостійних рішень, але забезпечують керівників і менеджерів різних ланок управління потрібними для прийняття рішень матеріалами, розрахунками, рекомендаціями та іншою виробничою інформацією. До них відносять інженерів, економістів, нормувальників, адміністраторів, юрисконсультів тощо.

-

Службовці - працівники, що здійснюють підготовку та оформлення документації, облік, контроль, господарське обслуговування, тобто виконують суто технічну роботу.

До цієї категорії належать діловоди, обліковці, архіваріуси, креслярі, секретарі тощо.

-

Робітники - це персонал, безпосередньо зайнятий у процесі створення матеріальних цінностей, а також зайнятий ремонтом, переміщенням вантажів, перевезенням пасажирів, наданням матеріальних послуг та ін.

Окрім того, до складу робітників включають двірників, прибиральниць, охоронців, кур’єрів, гардеробників.

Важливим напрямом класифікації персоналу підприємства є його розподіл за професіями та спеціальностями.

Професія - відносно постійний вид трудової діяльності, зумовлений суспільним розподілом праці, здійснення якої потребує відповідного комплексу спеціальних знань та практичних навичок.

Спеціальність - вузький різновид трудової діяльності в межах певної професії.

Весь персонал підприємства характеризується не тільки складом за певними категоріями, але й його структурою.

Структура персоналу - це співвідношення між окремими категоріями та групами працівників.

Планування персоналу покликано забезпечувати оптимальне співвідношення між ними, тобто належну структуру.

При плануванні потреби в кадрах розрізняють:

-

Загальну (повну) потребу під якою розуміють весь склад кадрів кожної категорії працівників, потрібних підприємству в поточному або перспективному періоді для виконання запланованих завдань з найвищою ефективністю та якістю.

-

Додаткова потреби передбачає кількість працівників, потрібних для розвитку підприємства, покриття вибуття кадрів згідно з чинним законодавством.

Планування та управління трудовими ресурсами передбачає виокремлювати такі види чисельності:

-

Явочна чисельність - загальна чисельність усіх працівників підприємства, що з’явилися на роботу для заміщення наявних робочих місць.

-

Облікова чисельність охоплює загальну кількість усіх працівників підприємства (постійних, сезонних, тимчасових), котрих прийнято на роботу терміном на один і більше днів незалежно від того, перебувають вони на роботі, знаходяться у відрядженні, у відпусках, хворіють, виконують державні обов’язки, відсутні на роботі з дозволу адміністрації тощо.

Різниця між обліковою та явочною чисельністю характеризує резерв (переважно робітників), що має використовуватись для заміни тих, хто не виходить на роботу з поважних причин.

-

Середньооблікову чисельність працівників підприємств розраховують діленням облікової чисельності за всі календарні дні періоду на кількість календарних днів у періоді.

Чсо = Чя * Кос , (8.1)

де Чсо - середньооблікова чисельність,

Чя - явочна чисельність,

Кос - коефіцієнт облікового складу, який розраховується за формулою:

![]() ,

(8.2)

,

(8.2)

де Дн - номінальний фонд робочого часу в плановому періоді, дні;

Дп - кількість робочих днів 1-го робітника в періоді що планується, дні.

Для визначення поточної потреби в працівниках використовують два методичних підходи: метод корегування базової чисельності та метод прямого розрахунку.

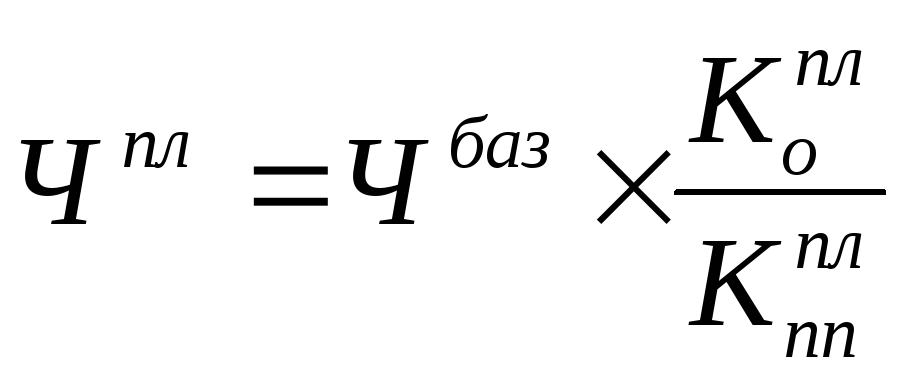

Метод корегування базової чисельності використовується для визначення загальної чисельності промислово-виробничого персоналу на діючих підприємствах за формулою:

,

(8.3)

,

(8.3)

![]() ,

(8.4)

,

(8.4)

де Чбаз - базова середньооблікова чисельність працюючих, осіб;

Кпло - індекс зростання обсягу продукції у плановому періоді;

Кплпп. - індекс зростання продуктивності праці на одного середньооблікового працюючого у плановому періоді;

Еплі - зміна чисельності працівників за по факторними розрахунками, осіб.

Точнішою є група методів прямого розрахунку, які використовуються при розрахунках потреби в робітниках для новостворених підприємств. До цієї групи належать такі методи.

1. Метод норм часу - це метод визначення планової потреби в основних робітниках, що ґрунтується на трудомісткості виробничої програми:

![]() ,

(8.5)

,

(8.5)

де Чпл - планова чисельність основних робітників, осіб;

Тнор - плановий обсяг робіт, нормо-год.;

Квн - коефіцієнт виконання норм часу.

Фпл - реальний (ефективний) фонд робочого часу одного середньооблікового робітника, год.

При плануванні потреби в персоналі прийнято розрізняти:

-

календарний фонд часу - це весь календарний час даного періоду (переважно року),

-

номінальний фонд часу - це календарний час, зменшений на кількість вихідних та святкових днів,

-

ефективний фонд робочого часу - це різниця між номінальним фондом і сумою втрат часу на протязі робочого дня.

2. Метод норм виробітку - це метод розрахунку чисельності окремих груп основних робітників, зайнятих на одних і тих же роботах:

![]() ,

(8.6)

,

(8.6)

де ОВпл - плановий обсяг робіт у натуральних одиницях виміру;

Нв - планова норма виробітку в тих самих одиницях за 1 годину.

3. Метод норм обслуговування - це метод розрахунку потреби в робітниках основного виробництва, на апаратурних і агрегатних роботах які здійснюють функцію обслуговування обладнання (в хімічній, нафтопереробній, металургійній промисловості та ін.):

![]() ,

(8.7)

,

(8.7)

де М - кількість одиниць устаткування;

З - кількість змін;

Коб - коефіцієнт приведення явочної чисельності до облікової (в перервних виробництвах визначається відношенням номінального часу до явочного, в безперервних — відношенням календарного до явочного);

Но - норма обслуговування, тобто кількість одиниць устаткування, яке має обслуговуватися одним робітником або бригадою робітників.

![]() ,

(8.8)

,

(8.8)

де Ф - фонд робочого часу (за зміну, місяць);

Тно - норма часу обслуговування.

4. Метод норм чисельності - це метод розрахунку потреби в робітниках основного виробництва, коли для обслуговування агрегатів потрібна певна кількість робітників (виробнича бригада):

![]() ,

(8.9)

,

(8.9)

де Нчис - норма чисельності, тобто кількість робітників, яка потрібна для обслуговування одиниці обладнання.

Метою планування чисельності допоміжних робітників є установлення найраціональніших співвідношень між основними і допоміжними робітниками, розроблення заходів щодо зниження чисельності допоміжних робітників.

Нормативи чисельності визначаються через норми обслуговування або норми часу обслуговування.

![]() ,

(8.10, 8.11)

,

(8.10, 8.11)

де Р - обсяг робіт;

Но - норма обслуговування, виражена в таких самих одиницях, що й обсяг роботи;

Ф - фонд робочого часу (за зміну, місяць);

Тно - норма часу обслуговування для відповідного періоду.

Чисельність допоміжних робітників, для яких не можна установити обсяг робіт, норму обслуговування, розраховується за робочими місцями. Сюди можна віднести: кранівників, комірників, комплектувальників та ін.

Розрахунок можна зробити за формулою:

![]() ,

(8.12)

,

(8.12)

де О - кількість робочих місць;

З - число змін;

Коб - коефіцієнт приведення явочної чисельності до облікової.

Для розрахунку чисельності спеціалістів найчастіше використовують нормативний метод, який ґрунтується на застосуванні нормативів навантаження, обслуговування, керованості і чисельності спеціалістів.

Нормативи навантаження й обслуговування можуть застосовуватися в галузях невиробничої сфери (наприклад, в охороні здоров'я, освіті, побутовому обслуговуванні та ін.). Нормативи чисельності спеціалістів доцільно застосовувати на підприємствах галузей матеріального виробництва. Вони передбачають установлення залежності між кількісними і якісними показниками діяльності кадрів спеціалістів і основними техніко-економічними показниками діяльності підприємства, такими як номенклатура або асортимент продукції, продуктивність праці, вартість основних виробничих фондів та ін.

![]() ,

(8.13)

,

(8.13)

де Нч - норматив чисельності спеціалістів з вищою або середньою спеціальною освітою;

Чс - чисельність спеціалістів;

І - значення вибраного техніко-економічного показника діяльності підприємства.

На підприємствах дедалі більшого поширення набуває використання штатно-номенклатурного методу, який ґрунтується на планових показниках розвитку виробництва, типових структурах і штатах, а також номенклатурі посад, що підлягають заміщенню спеціалістами з вищою і середньою спеціальною освітою. За допомогою цього методу можна визначити як кількісну потребу в спеціалістах на основі штатних розкладів, так і якісну - на основі типової номенклатури посад, що визначає рівень класифікації і профіль підготовки спеціалістів.

Типова номенклатура посад розробляється на всіх рівнях управління - від підприємства до міністерства і є вихідною базою нормативів насиченості спеціалістами і потреби в них у розрізі спеціальностей.

Нормативний коефіцієнт насиченості в кожному плановому періоді розраховується відношенням нормативної чисельності спеціалістів до середньооблікової чисельності працівників. Загальна потреба визначається множенням нормативного коефіцієнта насиченості спеціалістами (Кн) на планову чисельність працівників у даному році (Чпп):

![]() .

(8.14)

.

(8.14)

Після визначення планової чисельності та структури персоналу необхідно скласти баланс робочої сили і визначити додаткову потребу з кожної категорії персоналу, яка визначається у вигляді облікового складу за формулою:

![]() ,

(8.15)

,

(8.15)

де Чд - додаткова потреба у персоналі, осіб;

Чк, Чп - облікова чисельність працівників на початок і кінець планового періоду, осіб;

Чпл - середньооблікова чисельність працівників у плановому періоді, осіб;

ПВ - планові втрати працівників, %.

Загальну потребу в спеціалістах (Чс) можна розрахувати як суму (або різницю) чисельності спеціалістів на підприємстві на початок планового періоду (Чс.п) і величини додаткової потреби (або зменшення) спеціалістів (Чс.д):

![]() (8.16)

(8.16)

Важливим показником використання робочої сили є нормування робочого часу визначенням планового бюджету робочого часу одного середньооблікового працівника (робітника). Для його розрахунку:

-

складають звітний бюджет,

-

проводять його аналіз,

-

розробляють заходи щодо скорочення втрат робочого часу,

-

визначають плановий бюджет робочого часу 1-го працівника.

Бюджет розраховують у три етапи.

-

Обчислення середньої кількості робочих днів. Для цього розраховують:

-

кількість календарних днів у плановому періоді (календарний фонд);

-

кількість календарних робочих днів (номінальний фонд робочого часу);

-

кількість робочих днів (різниця між календарним фондом і кількістю невиходів на роботу).

-

Визначення середньої тривалості робочого дня, яку обчислюють корегуванням номінальної тривалості робочого дня (встановлюється законодавством) на скорочення робочого дня в передсвяткові дні, для підлітків, жінок, які годують немовлят, для зайнятих у шкідливих умовах.

3. Розрахунок корисного (ефективного) фонду робочого часу, як добуток кількості робочих днів на середню тривалість робочого дня.

Методика розрахунку бюджету робочого часу буде розглядатися на конкретних вихідних даних розрахункової роботи.