6.3 Планування розміру матеріальних запасів

Складовою частиною річної потреби підприємства в матеріальних ресурсах є їх потреба на утворення виробничих запасів сировини і матеріалів.

Виробничі запаси - це продукція виробничо-технічного призначення, яка є на підприємствах, що вступила в сферу виробництва, але ще не використовується безпосередньо у виробничому процесі.

Виробничі запаси розраховують в натуральних, умовно-натуральних і вартісних вимірниках.

Розмір виробничого запасу залежить:

-

від величини потреби в різних видах сировини і матеріалів;

-

від періодичності виготовлення продукції підприємствами-постачальниками;

-

від періодичності запуску сировини та матеріалів у виробництво;

-

від сезонності постачання матеріалів;

-

від співвідношення транзитної і складської форм постачання;

-

від розміру транзитних постачань.

На підприємстві існує кілька видів запасів:

-

транспортний;

-

підготовчий;

-

технологічний;

-

поточний (складський);

-

резервний (страховий).

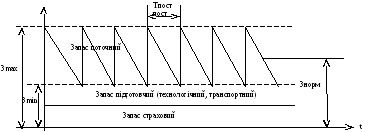

Поточний (складський) запас призначений для безперервного забезпечення виробництва в період між двома поставками матеріалів.

Середній інтервал між поставками визначається шляхом ділення кількості днів у певний період на число визначених договором постачань у цей період.

Норма виробничих запасів у частині поточного запасу визначається, як правило, у розмірі 50% середнього інтервалу між поставками ресурсів від постачальників.

Максимальний поточний запас (Зп) дорівнює партії поставки матеріалів, яка залежить від інтервалу між двома постачаннями та середньодобовими витратами матеріалів:

![]() ,

(6.11)

,

(6.11)

де Вд - середньодобові витрати матеріалів в натуральному вимірі;

Тн - інтервал між надходженнями чергових партій матеріалів у днях.

Різновидом поточного є сезонний запас, який утворюється за умови сезонного використання, сезонної заготівлі або сезонного транспортування матеріалів.

Підготовчий запас (Зпідг) необхідний на час підготовки доставлених на підприємство матеріалів для виробничого споживання. Він створюється, коли перед використанням матеріали потребують спеціальної підготовки (сушіння, розробки, правки тощо):

![]() ,

(6.12)

,

(6.12)

де Тп - час на підготовку матеріалів, днів.

Рис.6.1 Схема запасів матеріалів на підприємстві

Технологічний запас (Зтех) - час на підготовчі операції із виробничими запасами до можливого їх використання у технологічному процесі.

Страховий запас гарантує безперервність виробництва у випадках відхилень від прийнятих інтервалів постачання.

![]() ,

(6.13)

,

(6.13)

де Тт - час термінового поповнення запасу в днях, або за стандартних інтервалів постачання – середнє відхилення від нього.

Страховий запас може визначатися в межах до 50% поточного запасу.

Транспортний запас (Зтр) - знаходження матеріалів в дорозі – визначається як різниця між часом перебігу вантажу від постачальників до споживачів і часом обороту платіжних документів.

Максимальний запас матеріалів (Змах) становить:

![]() (6.14)

(6.14)

Мінімальний запас матеріалів (Зміп) становить:

![]() (6.15)

(6.15)

Середній запас матеріалів (Зсер) становить:

![]() 6.16)

6.16)

Загальна норма виробничих запасів (Здн) за видами матеріальних ресурсів у днях визначається за формулою:

![]() (6.17)

(6.17)

Для вирішення питання підтримання оптимальних запасів матеріалів на складі підприємства використовуються методи теорії управління запасами.

Регулювання запасів може здійснюватись за системами:

-

«максимум-мінімум»;

-

стандартних партій;

-

стандартних інтервалів.

Система «максимум-мінімум» передбачає, що запаси повинні бути не нижче мінімального рівня і не вищі за встановлений максимальний рівень.

Для контролем за рівнем запасу встановлюється «точка замовлення».

«Точка замовлення»(Тзз) - це величина запасу, якого вистачить на час роботи, за який від моменту оформлення замовлення надійде чергова партія:

![]() ,

(6.18)

,

(6.18)

де Тз - час у днях від моменту оформлення замовлення до надходження чергової партії матеріалів.

Системи регулювання запасів «стандартних партій» та «стандартних інтервалів» жорстко регламентують величини партій або їх інтервал.

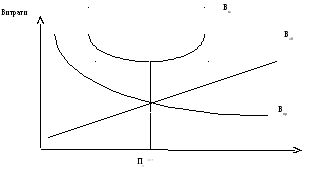

Величина запасів матеріалів істотно впливає на ефективність роботи підприємства. З одного боку, збільшення запасів внаслідок постачання великими партіями потребує більше оборотних коштів, додаткових витрат на зберігання матеріалів, компенсацію можливого псування та витрат. Ці втрати і витрати можна вважати пропорційними величині запасу, тобто партії поставки.

З іншого боку, постачання великими партіями зменшує кількість партій, а, відповідно, і транспортно-заготівельні витрати. Отже, зменшення величини партії поставок спричиняє зворотний ефект: витрати, пов’язані зі зберіганням запасів, зменшуються, а транспортно-заготівельні витрати зростають.

Оптимальною є така партія поставки (По), яка забезпечує мінімальні сукупні витрати на придбання (Впр) та зберігання (Взб) матеріалів.

![]() (6.19)

(6.19)

Величина партії

Рис. 6.2 Графік залежності річних витрат на придбання і зберігання матеріалів від величини партії поставки

Витрати на придбання матеріалів розраховується за формулою:

,

(6.20)

,

(6.20)

де Пм річ - річна потреба в матеріалах;

Пп - партія поставки;

Вт-з - транспортно-заготівельні витрати.

Витрати на зберігання матеріалів розраховуються за формулою:

![]() ,

(6.21)

,

(6.21)

де Цм - ціна одиниці матеріалу без врахування транспортно-заготівельних витрат;

Квз - коефіцієнт, що враховує втрати від відволікання коштів у запаси й витрати на зберігання матеріалів.

Звідси оптимальна величина партії обчислюється за формулою:

(6.22)

(6.22)

За кордоном широке застосування знаходять системи управління запасами «just-in-time» (точно-вчасно).

Це означає, що при виробництві виробу необхідні для цього деталі, що виготовляються в ході інших процесів, повинні надходити в необхідній кількості в певний час.

Якщо ця система діє на всьому підприємстві, то це дозволяє усунути з підприємства запаси матеріалів, що стають непотрібними.

Використання цієї системи робить непотрібними також і складські запаси і склади. В результаті знижуються витрати на утримання запасів.

Принцип «точно-вчасно» важко реалізувати, якщо використовувати виключно методи централізованого планування, тобто розробка попередніх виробничих графіків для усіх стадій виробництва.

Для функціонування цієї системи використовується карточка «Канбан» (розроблено в компанії «Тойота»).

Цей метод дозволяє регулювати виробничий процес у порядку зворотному методам централізованого планування.

Робітник, що виконує певний процес, отримує необхідні йому деталі з попереднього процесу.

На попередньому процесі повинно бути виготовлено така кількість продукції, яка необхідна для наступного процесу.

«Канбан» - це карточка, на яку заноситься тип і кількість необхідних виробів (деталей). Ця карточка адресується робітникам попередньої виробничої дільниці. В результаті багато дільниць на підприємстві виявляються зв’язаними безпосередньо.