3. Капітальні вкладення , їх види та форми здійснення

Відновлення основних фондів на діючих підприємствах здійснюється за рахунок капітальних вкладень.

Капітальні вкладення – витрати на створення нових, розширення, реконструкцію та модернізацію діючих основних фондів.

Поняття „капітальні вкладення” є тотожним поняттю „інвестиції”. У зв’язку з цим поняття „капітальні вкладення” розглядається як інвестиції, які спрямовані на створення нових, розширення, реконструкцію та модернізацію діючих основних засобів.

Капітальні вкладення, залучення в створення та відновлення основних фондів, підрозділяються за призначенням:

на капітальні вкладення виробничого призначення;

на капітальні вкладення невиробничого призначення.

Залежно від джерел фінансування капітальні вкладення бувають:

державні;

державні централізовані;

недержавні;

змішані капітальні вкладення.

Розширення основних фондів виробничого призначення може здійснюватись за рахунок нового будівництва виробничих об′єктів, розширення реконструкції та переозброєння діючих підприємств.

Обсяги капітальних інвестицій загалом і за їх окремими видами підприємства визначають щорічно, виходячи з потреби в них і наявних джерел фінансування.

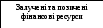

Капітальні вкладення підприємств-інвесторів забезпечуються фінансовими ресурсами з різних джерел (рис. 8.2.).

Кошти засновників

підприємства

Амортизаційні

відрахування

Кошти від продажу

власного майна

Кошти від здавання

власного майна підприємства в оренду,

заставу

Використання

внутрішніх ресурсів у будівництві

Кошти державного

бюджету та місцевих бюджетів

Кошти державних

позабюджетних фондів

Кошти благодійних

фондів

Довгострокові

кредити комерційних банків

Кошти від емісії

та реалізації цінних паперів

Іноземні інвестиції

Рис. 8.2. Склад джерел фінансування капітальних вкладень на підприємстві

Однією з форм відтворення основних фондів є їх ремонт. Вчасне проведення ремонтру діючих основних виробничих фондів запобігає передчасному їх зносу і вибуттю, продовжує термін служби, підвищує експлуатаційні можливості й ефективність використання відремонтованих фондів.

Ремонт – усунення ушкоджень, поломок, вад у чомусь.

Ремонт основних фондів – це усунення ушкоджень, поломок, вад в основних засобах із метою відновлення їх експлуатаційних якостей.

Розрізняють поточний, середній і капітальний ремонти основних засобів.

Капітальний ремонт — це ремонт, при якому відбувається заміна зношених конструкцій та деталей або всіх деталей та вузлів, розбирання агрегату тощо. Він здійснюється з періодичністю більше ніж один рік.

Поточний ремонт — це виконання дрібних робіт із виправлення та часткової заміни окремих деталей об'єкта основних засобів, робіт із підтримання їх у нормальному санітарно-технічному стані.

Середній ремонт за складністю і характером проведення близький до капітального. Однак, на відміну від останнього, він проводиться кілька разів на рік.