2. Склад і характеристика фінансових ресурсів підприємств

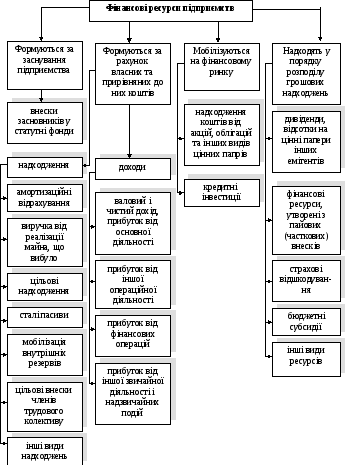

Для здійснення господарської діяльності підприємства використовують окремі види ресурсів: матеріальні, трудові, фінансові, а також грошові кошти. Їх формування здійснюється за рахунок різних джерел фінансування: власних, позичених та залучених (схема 1.4.).

Власні фінансові ресурси формуються за рахунок власного капіталу, тобто тієї частини капіталу, яка залишається після вирахування його зобов’язань.

Позичені кошти – це кошти, які отримує підприємство на визначений термін, за плату і на умовах повернення (довгострокові та короткострокові кредити банків).

Залучені кошти – це кошти, які не належать підприємствам, але внаслідок діючої системи розрахунків постійно знаходяться в їх обігу. Формуються вони за рахунок усіх видів кредиторської заборгованості.

Отже, фінансові ресурси підприємств – це власний, позичений та залучений грошовий капітал, який використовується підприємствами для формування своїх активів і здійснення виробничо-фінансової діяльності з метою отримання відповідного доходу, прибутку.

Схема 1.4. Фінансові ресурси підприємства

Сума джерел формування активів підприємства, зафіксована у пасиві балансу, являє собою капітал підприємства.

Складовими фінансових ресурсів підприємств є:

● статутний капітал ( зафіксована в установчих документах загальна вартість активів, яка є внеском власників до капіталу підприємства);

● додатково вкладений капітал (сума перевищення вартості реалізації випущених акціонерним товариством акцій над їх номінальною вартістю);

● інший додатковий капітал (сума дооцінки необоротних активів, вартість активів отриманих підприємством безоплатно від інших юридичних або фізичних осіб тощо);

● резервний капітал (сума резервів, створених за рахунок нерозподіленого прибутку підприємства відповідно до чинного законодавства або засновницьких документів);

● нерозподілений прибуток (сума прибутку, яка залишилась у підприємства та реінвестована у його діяльність);

● цільове фінансування (сума цільових надходжень, отриманих із бюджету);

● довгострокові і короткострокові кредити банків;

● кредиторська заборгованість усіх видів.

Фінансові ресурси підприємства використовуються для придбання основних засобів, нематеріальних активів, для покриття витрат на виготовлення і продаж продукції (виплата заробітної плати, сплата податків, орендної плати, страхових платежів тощо).

3. Організація фінансової роботи на підприємствах

Перехід до ринкової економіки зумовлює посилення ролі фінансів підприємств у системі господарювання. Фінансовий стан, платоспроможність підприємств визначається раціональною організацією фінансів. Організація фінансової діяльності підприємства має бути побудована так, щоб це сприяло підвищенню ефективності виробництва.

Функціонування фінансів підприємств здійснюється не автоматично, а з допомогою цілеспрямованої їх організації.

Під організацією фінансів підприємств розуміють форми, методи, способи формування та використання ресурсів, контроль за їхнім оборотом для досягнення економічних цілей згідно з чинними законодавчими актами.

В основу організації фінансів підприємств покладено комерційний розрахунок. За ринкової економіки господарський механізм саморозвитку базується на таких принципах:

▪ саморегулювання;

▪ самоокупність;

▪ самофінансування.

Цим принципам відповідає комерційний розрахунок, тобто метод господарювання, що полягає в постійному порівнюванні у грошовому виразі витрат та результатів діяльності. Його метою є одержання максимального прибутку за мінімальних витрат капіталу й мінімально можливого ризику.

Фінансова робота являє собою систему економічних заходів щодо визначення та розподілу фінансових результатів, а також фінансових ресурсів в обсягах, необхідних для забезпечення виконання планів економічного й соціального розвитку підприємств, здійснення контролю за їх цільовим та ефективним використанням.

В організаційній та управлінській роботі підприємств значна роль належить її фінансовій діяльності. Від неї багато в чому залежить вчасність і повнота фінансового забезпечення виробничо-господарської діяльності та розвитку підприємства, виконання фінансових зобов’язань перед державою й іншими суб’єктами господарювання.

Фінансова діяльність – це система форм і методів, які використовуються для фінансового забезпечення функціонування підприємств та досягнення поставлених цілей.

Фінансова діяльність підприємства спрямована на розв’язання низки завдань (схема 1.5.).

Фінансове

забезпечення поточної виробничо-господарської

діяльності

Пошук резервів

збільшення доходів, прибутку, підвищення

рентабельності та платоспроможності

Виконання фінансових

зобов’язань перед суб’єктами

господарювання, бюджетом, банками

Мобілізація

фінансових ресурсів в обсязі, необхідному

для фінансування виробничого й

соціального розвитку, збільшення

власного капіталу

Контроль за

ефективним, цільовим розподілом та

використанням фінансових ресурсів

Схема 1.5. Основні завдання фінансової діяльності підприємства

Фінансова робота підприємства складається з таких чинників:

▪ фінансове планування та прогнозування;

▪ оперативна фінансова робота;

▪ аналіз і контроль за фінансовою діяльністю підприємства .

Фінансове прогнозування та планування є однією з найважливіших ділянок фінансової роботи підприємства. Призначення фінансового планування і прогнозування полягає у визначенні потреб підприємств у фінансових ресурсах у розмірах, необхідних для виконання плану економічного й соціального розвитку, а також для пошуку резервів збільшення прибутковості та підвищення рентабельності підприємств.

Оперативна фінансова робота складається з комплексу заходів щодо мобілізації фінансових ресурсів, необхідних для здійснення безперервного процесу виробництва і реалізації продукції, розрахунків та вчасного виконання фінансових зобов’язань перед бюджетом, централізованими фондами, постачальниками, робітниками підприємства тощо.

Аналіз та контроль фінансової діяльності підприємства – це діагноз його фінансовго стану, що уможливлює визначення недоліків та прорахунків, виявлення й мобілізацію внутрішньогосподарських резервів, збільшення доходів і прибутків, зменшення витрат виробництва, підвищення рентабельності, поліпшення фінансово-господарської діяльності підприємства в цілому.