Глава 20 коммерческие банки

Сущность, состав, принципы и цели деятельности коммерческого банка.

Бухгалтерский баланс коммерческого банка.

Активные и пассивные операции коммерческого банка

20.1. Сущность, состав, принципы и цели деятельности коммерческого банка

Сущность коммерческого банка можно рассматривать на разных уровнях: с одной стороны, это коммерческое предприятие, а с другой — социальный институт.

В своей деятельности коммерческий банк руководствуется следующими принципами:

обязательное соблюдение законодательных норм и нормативов;

стремление к получению прибыли;

уклонение от рисков;

ответственность за результаты своей деятельности своими доходами и собственным капиталом;

свободное распоряжение ресурсами и доходами;

самостоятельный выбор своих клиентов;

предпочтение длительной перспективы краткосрочным результатам и др.

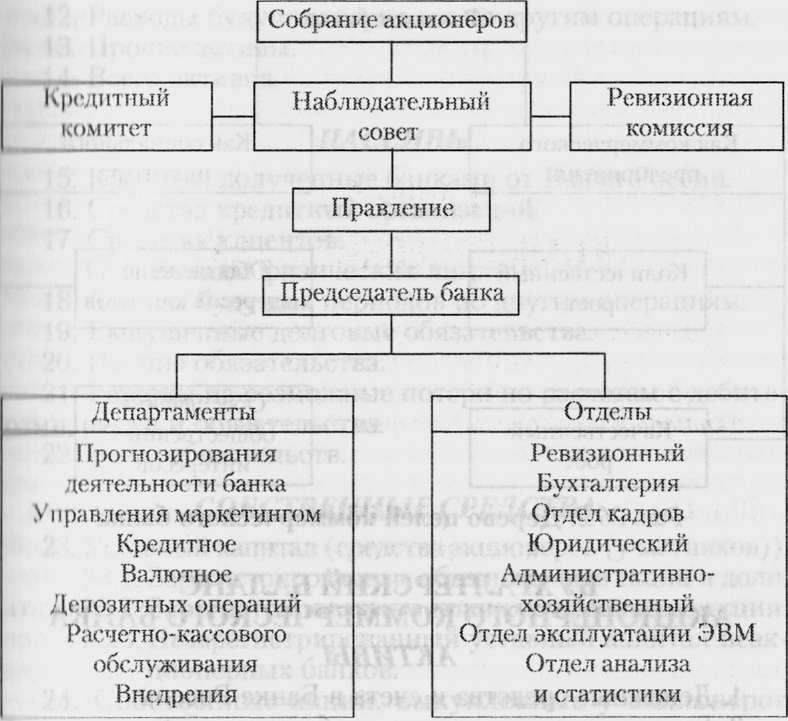

Каждый коммерческий банк имеет свою структуру. Примерная структура акционерного коммерческого банка приведена на рис. 20.1.

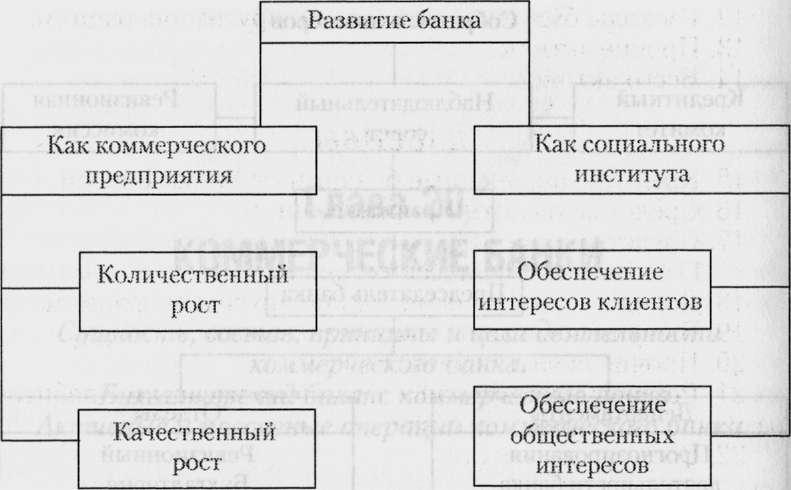

Коммерческий банк — социальная система. Поэтому цели банка основываются на частных целях его участников. Разные участники имеют различные цели:

владельцы банка — рост банка;

управляющие банком — эффективную работу банка;

акционеры — рост доходов банка;

1*ис. 20.1. Структура акционерного коммерческого банка

исполнители — рост заработной платы, премий, льгот и т.п.;

вкладчики и облигационеры — устойчивую и стабильную работу банка;

заемщики — уменьшение процентной ставки по ссудам и увеличение размера кредита;

клиенты — качество услуг и низкие тарифы на них;

государство — соблюдение законодательства, надежную работу банка.

Дерево целей коммерческого банка приведено на рис. 20.2.

20.2. Бухгалтерский баланс коммерческого банка

Коммерческий банк обязан ежегодно публиковать свой баланс, проверенный независимой аудиторской фирмой, н открытой печати. Рассмотрим структуру Бухгалтерского баланса коммерческого банка.

Рис.

20.2.

Дерево целей коммерческого банка

Бухгалтерский баланс акционерного коммерческого банка активы

Денежные средства и счета в Банке России.

Государственные долговые обязательства.

Средства в кредитных организациях.

Чистые вложения в ценные бумаги для перепродажи.

Ценные бумаги для перепродажи (балансовая стоимость).

Резерв под возможное обесценение ценных бумаг.

Ссудная и приравненная к ней задолженность.

Проценты начисленные (включая просроченные).

Средства, переданные в лизинг.

Резервы на возможные потери.

Чистая ссудная задолженность.

Основные средства и нематериальные активы, хозяйственные материалы и малоценные и быстроизнашивающиеся предметы.

11.Чистые долгосрочные вложения в ценные бумаги и доли.

Долгосрочные вложения в ценные бумаги и доли (балансовая стоимость).

Резерв под возможное обесценение ценных бумаг и долей.

Расходы будущих периодов по другим операциям.

Прочие активы.

Всего активов.

ПАССИВЫ

Кредиты, полученные банками от Банка России.

Средства кредитных организаций.

Средства клиентов.

17.1. Вклады физических лиц.

Доходы будущих периодов по другим операциям.

Выпущенные долговые обязательства.

Прочие обязательства.

Резервы на возможные потери по расчетам с дебиторами, риски и обязательства.

Всего обязательств.

СОБСТВЕННЫЕ СРЕДСТВА

Уставный капитал (средства акционеров (участников)).

Зарегистрированные обыкновенные акции и доли.

Зарегистрированные привилегированные акции.

Незарегистрированный уставный капитал неакционерных банков.

Собственные акции, выкупленные у акционеров (участников).

Эмиссионный доход.

Фонды и прибыль, оставленная в распоряжении кредитной организации; разница между уставным капиталом кредитной организации и ее собственными средствами (капиталом).

Переоценка основных средств.

Прибыль (убыток) отчетного года.

Дивиденды, начисленные из прибыли отчетного года.

Распределенная прибыль (исключая дивиденды).

Нераспределенная прибыль.

Расходы и риски, влияющие на собственные средства.

Всего собственных средств.

Всего пассивов.

ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

Безотзывные обязательства кредитной организации.

Гарантии, выданные кредитной организацией.

Счета доверительного управления на 1 января года

Обращает на себя внимание зеркальное строение банковского баланса по сравнению с балансами предприятий других отраслей: активные статьи предприятий в балансе банка предстают как пассивные счета (средства на расчетных, текущих и валютных счетах); банковские ссуды представлены в активе баланса, хотя предприятия показывают их в пассиве баланса.

Другой особенностью банковского баланса является его построение по принципу убывающей ликвидности. Вначале идут самые ликвидные активы — остатки на счетах в Банке России, касса, депонированные обязательные резервы, вложения в государственные ценные бумаги и др. Далее идут менее ликвидные статьи — кредиты организациям, населению и лизинг клиентам. В конце актива баланса приведены наименее ликвидные активы — основные средства и нематериальные активы. Актив баланса завершается статьей «Прочие активы».

Источники финансовых ресурсов банка делятся на собственные средства и обязательства. К собственным источникам относятся уставный капитал, фонды, прибыль. К заемным средствам относятся кредиты Банка России, других кредитных организаций; вклады, средства от продажи выпущенных банком ценных бумаг и др.

Отдельно показываются внебалансовые обязательства и счета доверительного управления.