14.3. Финансовая политика коммерческих организаций

Финансовая политика — это концепция финансовой деятельности организации, определяемая ее стратегией. Финансовая политика включает:

определение принципов финансовой деятельности организации;

идентификацию различных аспектов финансовой деятельности;

разработку финансовой стратегии и ее реализацию;

разработку финансовой тактики и ее реализацию;

создание финансовых программ с указанием сроков их осуществления и конкретных исполнителей, реализацию этих программ;

осуществление эффективного финансового контроля;

корректировку финансовой политики с учетом хода ее выполнения.

Основными принципами финансовой деятельности коммерческой организации являются:

соблюдение законодательства;

оптимизация прибыли;

соответствие бухгалтерского учета и отчетности требованиям законодательства;

рациональное размещение активов и прибыли;

оптимизация структуры пассивов и структуры собственного капитала;

минимизация финансовых потерь;

мониторинг финансового состояния организации;

оптимизация финансовых рисков;

ответственность за результаты своей деятельности;

оптимизация управления финансами организации;

обеспечение финансовой независимости и платежеспособности организации;

оптимизация ликвидности бухгалтерского баланса и др.

Финансовая деятельность организации — это процесс

подготовки и принятия финансовых решений. Поэтому виды финансовой деятельности есть не что иное, как виды финансовых решений. Финансовое решение — это процесс и результат выбора цели и способа действий из ряда

альтернатив в условиях неопределенности. Различают два вида финансовых решений:

инвестиционные решения — решения о приобретении материальных, нематериальных и финансовых активов (акций, облигаций и т.п.), а также решения о вложении финансовых ресурсов в инвестиционные проекты;

решения о способах формирования активов (самофинансирование, выпуск акций и облигаций, банковские кредиты и др.)

Ядром финансовой политики является разработка финансовой стратегии. Финансовая стратегия — это долговременные финансовые цели, имеющие кардинальное значение для организации и влекущие за собой необратимые и долгосрочные последствия. Это означает, что при реализации стратегических решений возврат к предыдущему состоянию невозможен или требует больших затрат времени, ресурсов, усилий. Обычно к стратегическим решениям относятся планы реконструкции, расширения, ликвидации, коренного изменения профиля и специализации организации, изменение прав на имущество и др. У коммерческих организаций в качестве стратегических финансовых целей чаще всего выступают максимизация прибыли и максимизация стоимости компании. Предпочтение в современных условиях отдается росту стоимости компании, так как у цели максимизации прибыли есть существенные недостатки:

сиюминутная текущая прибыль может нанести урон будущей прибыли;

прибыль облагается налогами;

игнорируется временной фактор;

максимальная прибыль означает наличие максимальных рисков и т.д.

Финансовая политика предполагает формирование оптимальных способов, приемов и методов достижения стратегических целей. Так, максимизации прибыли можно достичь за счет:

роста цен на производимые товары (работы, услуги);

снижения издержек на производство и реализацию товаров;

изменения структуры производимой продукции;

изменения объемов продаж и т.д.

Формирование финансовой тактики предполагает выбор

наиболее эффективного способа из множества вариантов.

Осуществление стратегических целей достигается с помощью реализации различных финансовых программ, ядро которых составляют финансовые инновации, результаты финансового творчества.

Реализация стратегических финансовых целей организации невозможна без эффективного финансового контроля. Организацией финансового контроля занимаются вице-президенты по финансам, финансовые менеджеры, главные бухгалтеры. Функции внешнего контроля выполняют аудиторские фирмы.

Реализация финансовой политики позволяет выявить ее недостатки и внести в нее коррективы.

Финансовую политику организации можно классифицировать по ее содержанию на следующие виды: бюджетная, кредитная, налоговая, учетная, инвестиционная, амортизационная, дивидендная, эмиссионная и т.д.

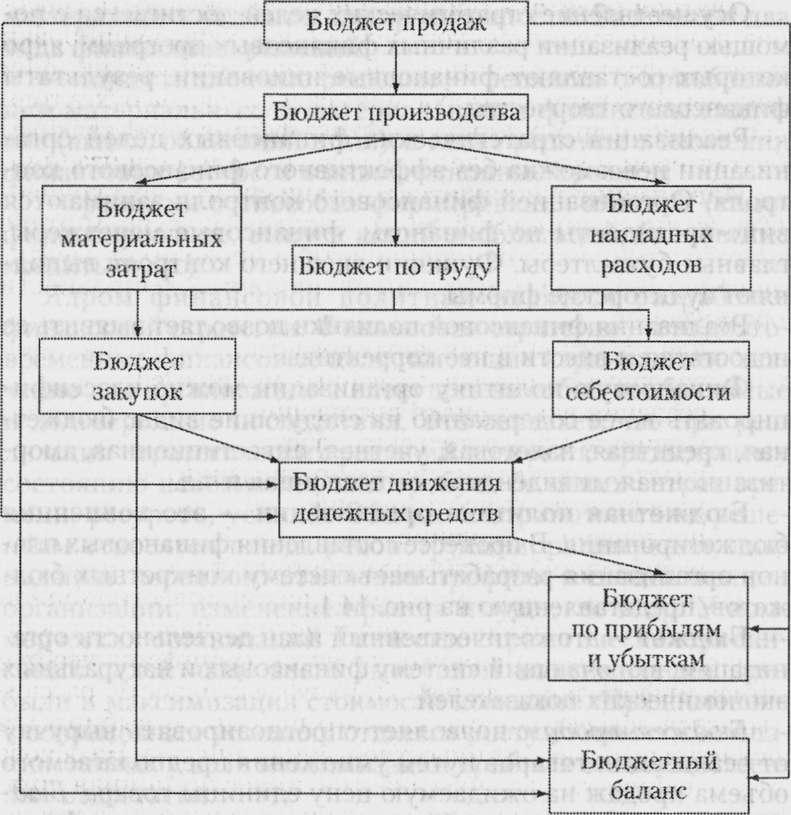

Бюджетная политика организации — это концепция бюджетирования. В процессе составления финансовых планов организация разрабатывает систему конкретных бюджетов, представленную на рис. 14.1.

Бюджет — это количественный план деятельности организации, включающий систему финансовых и натуральных экономических показателей.

Бюджет продаж позволяет спрогнозировать выручку от реализации товаров путем умножения предполагаемого объема продаж на ожидаемую цену единицы товара. Бюджет производства используется для планирования объема производства по отдельным видам продукции по схеме: запасы на начало периода плюс объем продаж минус запасы на конец периода. Бюджет материальных затрат позволяет рассчитать плановую потребность в материалах методом прямого счета: норма расхода материалов умножается на количество произведенной продукции. При этом учитывается изменение остатка материалов в течение планируемого периода. Бюджет по труду используется для определения планового фонда оплаты труда путем умножения количества часов, необходимых по норме для изготовления товаров, на почасовую оплату труда. Бюджет накладных расходов включает плановые затраты на заработную плату административно-управленческого персонала, амортизацию, текущий ремонт, электроэнергию и т.п. Бюджет себестоимости реализованной продукции состоит из плановых материальных затрат, затрат

Рис.

14.1.

Система бюджетов организации

по оплате труда и накладных расходов. Бюджет движения денежных средств представляет собой расчет плановых поступлений и расхода денежных средств, остатков денежных средств на начало и конец планируемого периода. Заключительным этапом бюджетирования является составление прогнозного бюджета прибылей и убытков и прогнозного бухгалтерского баланса.

Кредитная политика организации — это концепция деятельности в области предоставления коммерческих кредитов (ее содержание изложено в гл. 17 «Управление дебиторской задолженностью»).

Налоговая политика организации — концепция деятельности в области налогообложения. Элементы налоговой политики представлены в учетной политике организации.

Учетная политика организации — совокупность способов ведения бухгалтерского учета (способов группировки и оценки фактов хозяйственной деятельности, организации документооборота, способов применения счетов бухгалтерского учета и др.). Учетная политика формируется главным бухгалтером и утверждается руководителем организации.

Инвестиционная политика организации — это концепция ее инвестиционной деятельности. На первом этапе разработки инвестиционной политики проводится идентификация различных видов инвестиционной деятельности организации:

для обновления основных средств;

расширения производственных мощностей;

создания новых видов продукции;

научно-исследовательских работ;

участия в капитале других организаций;

маркетинговых исследований;

поглощения компаний;

размещения капитала за рубежом и т.д.

На втором этапе из множества видов инвестиционной деятельности отбираются приоритетные. Далее составляется список инвестиционных проектов, собирается необходимая информация для оценки их эффективности, рассчитывается эффективность каждого проекта, и выбирается оптимальный вариант инвестирования капитала. На основе этого варианта разрабатывается инвестиционная программа, организуется ее выполнение и контроль за реализацией программы в жизнь.