22.4. Почему необходимо повышать эффективность принимаемыхмаркетинговых решений?

Кривая жизненного цикла является инструментом решения проблем сбыта. Результаты анализа жизненного цикла дают возможность улучшить принимаемые маркетинговые решения

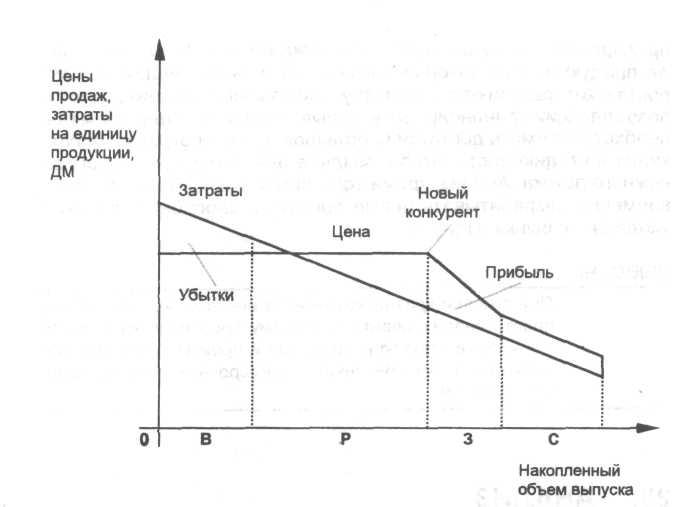

Мы можем также проанализировать поведение цен и затрат по стадиям жизненного цикла. Из рис. 46 видно, на какой стадии жизненного цикла предприятия достигается максимум прибыли.

На стадии внедрения затраты на единицу продукции выше, чем устанавливаемая цена продажи. Только с ростом объемов производства и продаж затраты на единицу продукции в соответствии с эффектом кривой опыта снизятся, и предприятие получит прибыль. Наибольшая прибыль бывает, как правило, в конце стадии роста.

Как только станет известно, что новый продукт приносит большую прибыль, появятся конкуренты, производящие такой же продукт. Потребуется некоторое время, прежде чем конкуренты будут в состоянии организовать его производство Затем, чтобы завоевать себе долю рынка, конкурент должен предложить этот продукт на рынке несколько дешевле

Поскольку продукт между тем уже перешел из стадии роста в стадию насыщения, спрос медленно снижается Возникает вытесняющая конкуренция, которая приводит к тому, что ваше предприятие также должно снизить цену.

3 - стадия зрелости; С - стадия спада

Рис. 46. Изменение цены продажи и затрат на единицу продукции при накоплении объема выпуска

Таким образом, усиление конкуренции ведет к тому, что цена продажи снижается вместе со снижением затрат на единицу продукции. Прибыль также уменьшается и стабилизируется затем на существенно более низком уровне.

Если предприниматель отслеживает кривую жизненного цикла, то он своевременно получит эту информацию. Он уже длительное время занимается разработкой нового продукта, поскольку старый продукт достиг конца стадии роста. С новым продуктом он опять заработает больше, чем конкурент, который не только не занимался исследованиями и разработками, но и позже выйдет на рынок.

Если руководство и менеджеры предприятия серьезно анализируют поведение кривой жизненного цикла, они могут легко установить, согласуются ли между собой стадии жизненного цикла отдельных изделий, входящих в программу производства и сбыта

предприятия. Каждое предприятие нуждается в достаточном числе продуктов, для которых закончился дорогостоящий процесс роста и которые дают соответствующий высокий денежный поток, позволяющий финансировать новые продукты. Одновременно необходимо иметь достаточно большое число продуктов, вступающих в стадию роста, чтобы позднее они стали источником денежного потока. Анализ, кроме того, показывает, что нужно своевременно разрабатывать новые продукты, способные заменить уходящие с рынка изделия.

ВЫВОДЫ

При помощи кривой жизненного цикла можно достаточно просто анализировать программу производства и сбыта Улучшение структуры сбытовой и производственной программ позволит обеспечить долгосрочное существование предприятия