Анализ скидок

|

Калькуляция |

Показатели |

Дополнительная скидка 5,95% | ||

|

ДМ |

% |

ДМ |

% | |

|

233,92 |

120,58 |

Цена продажи - 5,59% дополнительная скидка |

' "233,92 13,92 |

|

|

|

|

Цена после предоставления скидки |

220,00 |

|

|

23,39 210,53 10,53 |

(0,9) 108,52 (0,95) |

-10% скидка Цена после скидки - 5% сконто |

22,00 198,00 9,90 |

|

|

200,00 6,00 |

103,09 (0,97) |

Брутто-вы ручка - 3% сконто |

188,10 5,64 |

|

|

194,00 |

100,00 |

Нетто-выручка |

182.46 |

100,00 |

|

60,00 44,00 |

30,93 22,68 |

Сырье и материалы Заработная плата основных производственных рабочих |

60,00 44,00 |

32,88 24,11 |

|

104,00 |

53,61 |

Переменные затраты |

104,00 |

57,00 |

|

90,00 |

46,39 |

Сумма покрытия 1 |

78,46 |

43,00 |

ВЫВОДЫ

Предоставляя дополнительные скидки, сотрудники отдела сбыта часто ошибаются Они предполагают, что дополнительная скидка, например в размере 5%, повлечет за собой снижение прибыли также только на 5% Многие работники отдела сбыта не знают, что сумма покрытия уменьшается на гораздо большую величину

Поскольку большинство работников в торговых представительствах до сих пор оплачивается на основе комиссионных от оборота, они не замечают, к каким последствиям приводит такое отношение к скидкам Иначе обстоит дело в случае вознаграждения в форме комиссионных на базе суммы покрытия Любое предоставление дополнительных скидок оказывает влияние не только на уровень доходов предприятия в целом, но и на доходы сотрудников региональных торговых представительств

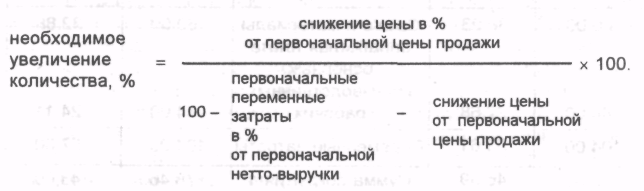

12.5. Какое увеличение объема сбытанеобходимо?

Объем сбыта большего количества изделий, который должен быть достигнут за счет снижения цены, требует обоснования с точки зрения его влияния на общий финансовый результат деятельности предприятия. Кроме того, в этом случае следует определить, могут ли необходимые дополнительные объемы товара быть своевременно произведены. Поэтому важно рассчитать необходимое увеличение объема продаж в натуральном выражении при снижении цены.

Вы можете использовать для этого формулу

Применительно к нашему примеру получаем значение:

В нашем примере было изготовлено и продано 1000 изделий. После предоставления дополнительной скидки в размере 5,95% предприятие должно было бы продать на 14,71% изделий больше, т.е. 1147,1, чтобы получить такую же сумму покрытия, как и раньше.

В табл. 53 приведены соответствующие расчеты. В левой графе расположены данные из расчета 100 изделий по цене продажи

233,92 ДМ. После предоставления дополнительной скидки в размере 5,95% должно быть продано 1147 штук по цене 220 ДМ, чтобы была достигнута та же сумма покрытия в размере 90 000 ДМ.

Таблица 53