16.3. Какие факторы необходимо

УЧИТЫВАТЬ ПРИ ПРИНЯТИИ РЕШЕНИЯ?

Прежде чем принять решение о собственном производстве или поставках со стороны, необходимо наряду с затратами учесть и другие факторы.

16.3.1. Затраты

Переменные затраты на единицу продукции при линейной функции издержек остаются неизменными. Постоянные затраты на единицу продукции, напротив, снижаются с увеличением выпуска. При заданной выручке прибыль растет со снижением затрат. Таким образом, выбор между собственным производством и поставками со стороны зависит от того, какая альтернатива дает лучший результат по затратам.

Сравнение затрат на единицу продукции при собственном производстве и поставках со стороны только тогда даст правильное решение, когда эти затраты при прекращении собственного производства совсем исчезнут и появятся только при создании собственных мощностей. На практике такие случаи почти не встречаются. Поэтому необходимо установить, какая часть издержек исчезнет при прекращении собственного производства и какая часть издержек возникнет дополнительно при создании собственного производства. Поэтому при исследовании альтернатив необходимо разделить переменные и постоянные затраты и анализировать их по отдельности

Необходимо определить важнейшие составляющие затрат, влияющие на принятие решения о собственном производстве или поставках со стороны. К ним относятся при сокращении числа уровней производства все затраты, которые при поставках со стороны исчезают, т.е. могут быть сэкономлены. Это, как правило, все переменные и сокращаемые постоянные затраты.

В долгосрочном плане постоянные затраты, которые можно сократить, имеют тенденцию к увеличению. Преимущество поставок со стороны с этой точки зрения возрастает по сравнению с собственным производством. При сокращении постоянных затрат предприятие может более гибко реагировать на колебания загрузки мощностей.

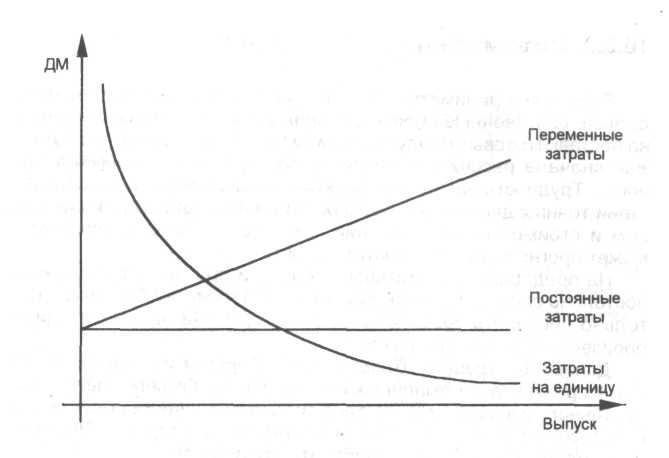

На многих предприятиях постоянные затраты относительно велики в силу дороговизны основных фондов. Дегрессивный эффект снижения постоянных затрат может возникнуть лишь при значительном увеличении объемов производства в натуральном выражении: с увеличением выпуска в целом снижаются затраты на единицу продукции (рис. 33).

Если производственные мощности должны возрасти, то постоянные затраты увеличиваются скачкообразно; кривая совокупных затрат на единицу продукции приобретает форму зубьев пилы (рис. 34).

Рис. 33. Изменение переменных, постоянных затрат и затрат на единицу продукции в зависимости от объема выпуска

Рис. 34. Скачкообразное изменение постоянных затрат и затрат на единицу продукции в зависимости от объема выпуска

16.3.2. Объем сбыта / выручка от реализации

Если предприниматель стоит перед дилеммой, наращивать дальше собственные производственные мощности либо перейти на поставки готовых продуктов или деталей со стороны, то он должен сначала рассчитать оптимальную производственную мощность. Трудность расчета на практике заключается часто в отсутствии точных данных об объемах ожидаемого сбыта в натуральном и стоимостном выражении. Затраты же предприниматель может прогнозировать с достаточной точностью.

На предприятии возможности сбыта и производства должны постоянно соответствовать друг другу. Поэтому необходимо тщательно проверять уровень загрузки мощностей на всех стадиях производственного процесса.

Данные о будущих объемах сбыта берутся из отдела сбыта или из результатов рыночных исследований Объем сбыта в натуральном выражении оказывает сильное влияние на решение о собственном производстве или поставках со стороны Поэтому необходимо тщательно проработать эти аспекты.

16.3.3. Закупки

Наряду с рынком сбыта необходимо также тщательно исследовать рынок закупок предприятия. Сбыт и закупки должны определить границы области решений о собственном производстве или поставках со стороны Закупочные цены при собственном производстве или поставках со стороны предоставит отдел закупок. Необходимо также выяснить, можно ли обеспечить регулярность поставок со стороны в требуемых объемах.

16.3.4. Узкие места

В производственных подразделениях предприятия часто возникают узкие места. "Расшивка" узких мест - непростое дело Если возможности сбыта и производства не сбалансированы, то узкое место в одном подразделении обусловливает недогрузку мощностей в других производственных подразделениях. В этих случаях руководство предприятия должно попытаться ликвидировать узкое место путем увеличения мощности участка, на котором это узкое место возникло, или путем поставок со стороны продуктов, обусловивших возникновение узкого места.

Принять решение о собственном производстве или поставках со стороны при наличии узких мест сложно. Если на предприятии только одно узкое место, решение выбирается на базе расчета относительных сумм покрытия. Если есть одновременно несколько узких мест, решение находят при помощи методов линейного программирования.

■